日联科技冲刺科创板上市!净利连年翻倍增长,募资6亿扩产X射线源产品

日联科技冲刺科创板上市!净利连年翻倍增长,募资6亿扩产X射线源产品

电子发烧友网报道(文/刘静)近日,拟冲刺上交所科创板上市的无锡日联科技股份有限公司(以下简称:日联科技),更新IPO注册稿资料。

日联科技主要是从事微焦点和大功率X射线智能检测装备的研发、生产、销售与服务,产品涵盖工业X射线智能检测装备、影像软件和微焦点X射线源,产品和技术应用于集成电路及电子制造、新能源电池、铸件焊件及材料等检测领域。其中集成电路及电子制造的X射线智能检测装备是公司最主要的产品,营收占比基本在40%以上。

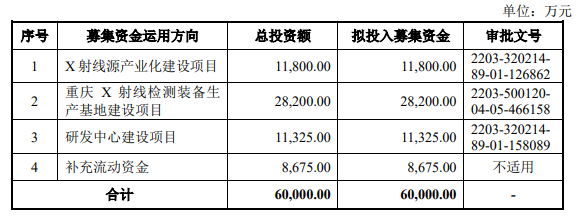

该公司拟发行不超过1985.14万股A股,募集6亿资金,投向“X射线源产业化建设项目”、“重庆X射线检测装备生产基地建设项目”和“研发中心建设项目”等。

目前,日联科技的90kV、130kV微焦点X射线源已实现批量生产,225kV高压发生器已完成技术指标测试工作,具备量产能力。募投项目建设完全后,日联科技的X射线源及X射线检测装备产能将逐步释放,解决现有的产能瓶颈问题,在日益增长的市场需求下获取更大的市场份额。据了解,到2025年,日联科技的目标是将自产X射线源产能提升到2300-2400套,自产X射线源独立销售700-750套。

此外,新的研发中心建立后,日联科技表示将围绕核心器件的持续性基础研发及为产业升级和迭代的应用研发进一步开展开管X射线源、闭管X射线源、3D/CT在线型X射线检测技术以及在新能源电池、集成电路、高端电子制造、航空航天器件等领域应用技术的研发。

三年营收近7亿,净利连年翻倍增长

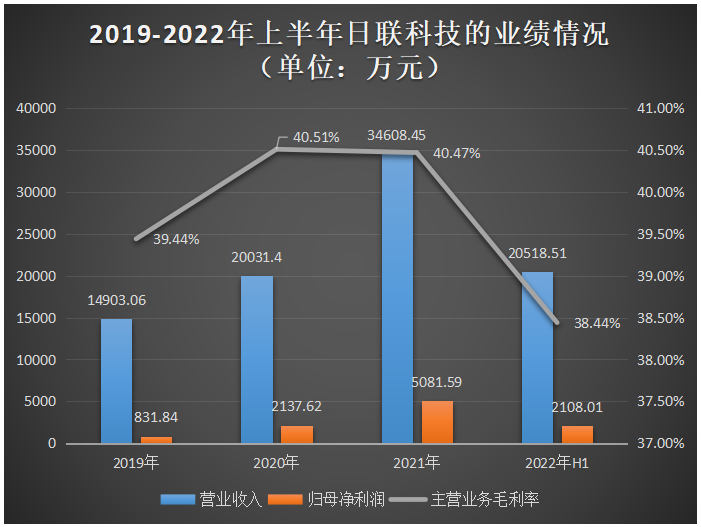

招股书显示,2019年至2021年日联科技的营收累计为6.95亿元,年复合增长率为52.39%。2022年上半年实现营收2.05亿元,占2021年全年营收的59.29%,2022年度营收有望创新高。在净利方面,日联科技带来不少惊喜,2020年、2021年均实现翻倍增长,增速分别为156.97%、137.72%。

具体,营业收入、归母净利润、毛利率的财务数据如下图所示:

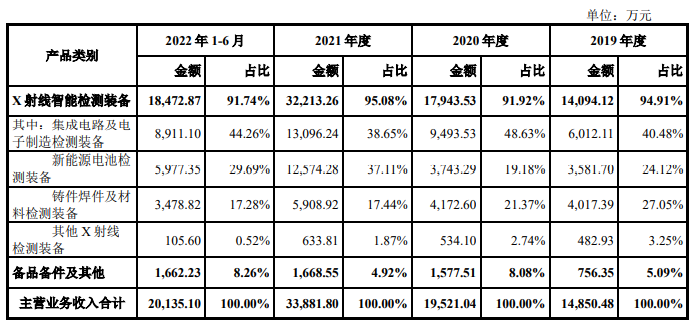

目前,日联科技的营收最主要来源于X射线智能检测装备,报告期内该产品收入占主营业务收入的比例为94.91%、91.92%、95.08%、91.74%。而在X射线智能检测装备业务中,产品最大应用领域为集成电路及电子制造,基本贡献超4成的营收。2021年,日联科技的集成电路及电子制造检测装备创造的收入为1.31亿元,较2020年增长了37.95%,售价34.92万元/台。

日联科技集成电路及电子制造X射线智能检测装备主要应用于集成电路SOP、QFP、BGA、CSP、IGBT封装,对集成电路封装的引线断裂、引线变形、灌胶气泡、芯片破损等缺陷情况进行高分辨率影像检测,保证集成电路产品的良品率。

此外,日联科技的新能源电池检测装备近三年收入复合增长率达到87.37%,铸件焊件及材料检测用X射线检测装备近三年收入复合增长率达到21.28%。

在客户方面,日联科技已与比亚迪、宁德时代、欣旺达、亿纬锂能、安费诺、立讯精密、特斯拉等行业知名客户建立了稳定的合作关系。此外,日联科技在近年也获得了英飞凌、达迩科技、瑞萨半导体等知名客户的订单。

打破国外垄断,手握361项技术专利

在过去,我国工业影像检测的微焦点X射线源几乎全部依赖进口 ,用量最大的闭管微焦点射线源产品及核心技术主要掌握在日本滨松光子和美国赛默飞世尔两家企业手中。

日联科技自2009年成立以来,一直专注在X射线全产业链的技术研发,相继攻克了高纯钼栅控微孔电子枪制备、三级电子光学微焦点聚焦、微尖高密度电子覆膜阴极制备和一体化耐高固态高频高压发生器制备等技术难点。

成功研制出了国内首款封闭式热阴极焦点X射线源并实现产业化应用,解决了国内集成电路及电子制造、新能源电池等领域精密检测的“卡脖子”问题,打破了国外厂商对封闭式热阴极微焦点X射线源的长久垄断。

目前,日联科技是国内唯一实现闭管式热阴极微焦点X射线源量产的企业,同时在集成电路及电子制造X射线智能检测装备领域也处于国内龙头企业地位,逐步打破国外厂商在该领域的垄断地位。

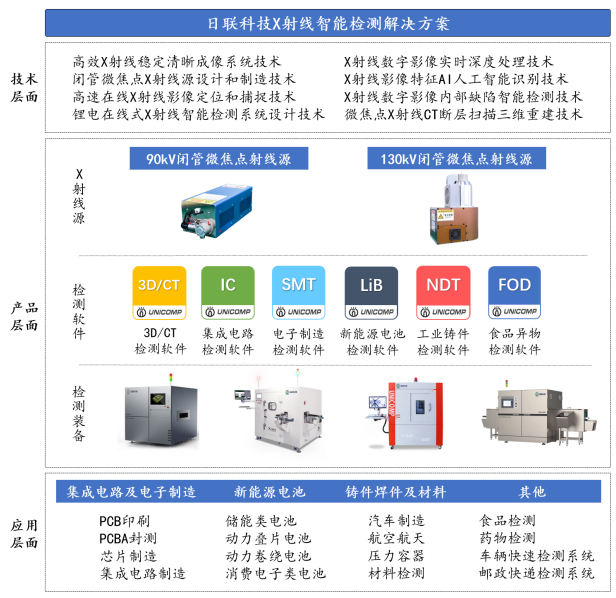

日联科技掌握了闭管微焦点X射线源设计和制造技术、高效X射线稳定清晰成像技术、高速在线X射线影像定位和捕捉技术等核心技术,90kV闭管微焦点X射线源的最小焦点尺寸可达到5微米以下,130kV闭管微焦点X射线源的最小焦点尺寸可达到8微米以下,产品具备检测精度高、检测效率高等竞争优势,但在性价比、使用寿命上还比不上国外的设备。

目前,日联科技已获得境内专利355项(其中发明专利39项)、境外专利6项、软件著作权53项,专利涵盖了阳极铸靶、阴极装架、高压老化等工艺技术环节,形成了有效的专利群保护机制。

但长期以来,封闭式热阴极微焦点X射线源技术和供应主要由日本的滨松光子和美国的赛默飞世尔垄断,海外巨头拥有数十年的封闭式热阴极微焦点X射线源领域生产经验,而起步较晚的日联科技,在技术储备、产品序列的完整度与国外企业相比,仍存在一定的竞争劣势。

这需要日联科技持续加大研发投入,提高核心技术水平。招股书显示,近年日联科技在持续加大X射线源、X射线智能检测设备和X射线影像软件系统等领域的技术研发投入。报告期内,研发投入金额分别为1324.38万元、1695.49万元、3242.42万元 和2566.29万元。

日联科技主要是从事微焦点和大功率X射线智能检测装备的研发、生产、销售与服务,产品涵盖工业X射线智能检测装备、影像软件和微焦点X射线源,产品和技术应用于集成电路及电子制造、新能源电池、铸件焊件及材料等检测领域。其中集成电路及电子制造的X射线智能检测装备是公司最主要的产品,营收占比基本在40%以上。

该公司拟发行不超过1985.14万股A股,募集6亿资金,投向“X射线源产业化建设项目”、“重庆X射线检测装备生产基地建设项目”和“研发中心建设项目”等。

目前,日联科技的90kV、130kV微焦点X射线源已实现批量生产,225kV高压发生器已完成技术指标测试工作,具备量产能力。募投项目建设完全后,日联科技的X射线源及X射线检测装备产能将逐步释放,解决现有的产能瓶颈问题,在日益增长的市场需求下获取更大的市场份额。据了解,到2025年,日联科技的目标是将自产X射线源产能提升到2300-2400套,自产X射线源独立销售700-750套。

此外,新的研发中心建立后,日联科技表示将围绕核心器件的持续性基础研发及为产业升级和迭代的应用研发进一步开展开管X射线源、闭管X射线源、3D/CT在线型X射线检测技术以及在新能源电池、集成电路、高端电子制造、航空航天器件等领域应用技术的研发。

三年营收近7亿,净利连年翻倍增长

招股书显示,2019年至2021年日联科技的营收累计为6.95亿元,年复合增长率为52.39%。2022年上半年实现营收2.05亿元,占2021年全年营收的59.29%,2022年度营收有望创新高。在净利方面,日联科技带来不少惊喜,2020年、2021年均实现翻倍增长,增速分别为156.97%、137.72%。

具体,营业收入、归母净利润、毛利率的财务数据如下图所示:

目前,日联科技的营收最主要来源于X射线智能检测装备,报告期内该产品收入占主营业务收入的比例为94.91%、91.92%、95.08%、91.74%。而在X射线智能检测装备业务中,产品最大应用领域为集成电路及电子制造,基本贡献超4成的营收。2021年,日联科技的集成电路及电子制造检测装备创造的收入为1.31亿元,较2020年增长了37.95%,售价34.92万元/台。

日联科技集成电路及电子制造X射线智能检测装备主要应用于集成电路SOP、QFP、BGA、CSP、IGBT封装,对集成电路封装的引线断裂、引线变形、灌胶气泡、芯片破损等缺陷情况进行高分辨率影像检测,保证集成电路产品的良品率。

此外,日联科技的新能源电池检测装备近三年收入复合增长率达到87.37%,铸件焊件及材料检测用X射线检测装备近三年收入复合增长率达到21.28%。

在客户方面,日联科技已与比亚迪、宁德时代、欣旺达、亿纬锂能、安费诺、立讯精密、特斯拉等行业知名客户建立了稳定的合作关系。此外,日联科技在近年也获得了英飞凌、达迩科技、瑞萨半导体等知名客户的订单。

打破国外垄断,手握361项技术专利

在过去,我国工业影像检测的微焦点X射线源几乎全部依赖进口 ,用量最大的闭管微焦点射线源产品及核心技术主要掌握在日本滨松光子和美国赛默飞世尔两家企业手中。

日联科技自2009年成立以来,一直专注在X射线全产业链的技术研发,相继攻克了高纯钼栅控微孔电子枪制备、三级电子光学微焦点聚焦、微尖高密度电子覆膜阴极制备和一体化耐高固态高频高压发生器制备等技术难点。

成功研制出了国内首款封闭式热阴极焦点X射线源并实现产业化应用,解决了国内集成电路及电子制造、新能源电池等领域精密检测的“卡脖子”问题,打破了国外厂商对封闭式热阴极微焦点X射线源的长久垄断。

目前,日联科技是国内唯一实现闭管式热阴极微焦点X射线源量产的企业,同时在集成电路及电子制造X射线智能检测装备领域也处于国内龙头企业地位,逐步打破国外厂商在该领域的垄断地位。

日联科技掌握了闭管微焦点X射线源设计和制造技术、高效X射线稳定清晰成像技术、高速在线X射线影像定位和捕捉技术等核心技术,90kV闭管微焦点X射线源的最小焦点尺寸可达到5微米以下,130kV闭管微焦点X射线源的最小焦点尺寸可达到8微米以下,产品具备检测精度高、检测效率高等竞争优势,但在性价比、使用寿命上还比不上国外的设备。

目前,日联科技已获得境内专利355项(其中发明专利39项)、境外专利6项、软件著作权53项,专利涵盖了阳极铸靶、阴极装架、高压老化等工艺技术环节,形成了有效的专利群保护机制。

但长期以来,封闭式热阴极微焦点X射线源技术和供应主要由日本的滨松光子和美国的赛默飞世尔垄断,海外巨头拥有数十年的封闭式热阴极微焦点X射线源领域生产经验,而起步较晚的日联科技,在技术储备、产品序列的完整度与国外企业相比,仍存在一定的竞争劣势。

这需要日联科技持续加大研发投入,提高核心技术水平。招股书显示,近年日联科技在持续加大X射线源、X射线智能检测设备和X射线影像软件系统等领域的技术研发投入。报告期内,研发投入金额分别为1324.38万元、1695.49万元、3242.42万元 和2566.29万元。

声明:本文内容及配图由入驻作者撰写或者入驻合作网站授权转载。文章观点仅代表作者本人,不代表电子发烧友网立场。文章及其配图仅供工程师学习之用,如有内容侵权或者其他违规问题,请联系本站处理。

举报投诉

-

X射线

+关注

关注

4文章

210浏览量

51287

发布评论请先 登录

相关推荐

西安奕材科创板IPO获受理,拟募资49亿

近日,上海证券交易所(上交所)官网传来消息,西安奕斯伟材料科技股份有限公司(简称“西安奕材”)的科创板上市申请已正式获得受理。这是自证监会发布“科

募资54亿港元!地平线港交所成功挂牌上市,开启智驾新征程

10月24日,智驾科技企业地平线(股票代码:9660.HK)正式于香港交易所主板挂牌上市,募资总额达54亿港元,成为港股今年最大的科技IPO

纬创拟斥资逾84亿台币扩产AI服务器

纬创资通宣布重大投资决策,董事会一致通过斥资超过84亿台币,在中国台湾、美国、墨西哥及印度四大战略区域全面扩产AI服务器产能。这一举措彰显了

高压功率放大器在脉冲X射线源技术及火星X射线通信中的应用

实验名称:高速调制脉冲X射线源技术及火星X射线通信应用研究研究方向:通信技术测试目的:火星是深空探测的热点区域,随着对火星探测的深入,未来火星探测器将面临传统通信方式难以应对的恶劣情况

3D扫描第一股思看科技重启IPO审核并冲刺科创板

进程正在提速。 6月11日,上交所项目审核动态显示,思看科技(杭州)股份有限公司已提交年度财务数据更新,正式重启恢复IPO进程,三位浙大校友打造的 “隐形冠军” 国内3D扫描第一股即将冲刺科

华之杰冲刺沪主板IPO!主打智能开关,募资4.86亿扩产电动工具智能零部件

电子发烧友网报道(文/刘静)近日,苏州华之杰电讯股份有限公司(以下简称:华之杰)沪主板IPO回复上交所问询,更新2023年财务资料。 此次冲刺沪主板IPO,华之杰拟募资4.86亿元,用

联芸科技冲刺科创板

联芸科技(杭州)股份有限公司,一家在数据存储主控芯片和AIoT信号处理及传输芯片领域具有显著影响力的集成电路设计企业,近日正式宣布冲击科创板。此次冲击

灿芯半导体科创板上市!开盘涨超176%,成功募资5.96亿元

电子发烧友网报道(文/刘静)4月11日,灿芯半导体终于在上交所科创板挂牌上市。自2022年IPO获受理以来,灿芯半导体

佳驰科技冲刺科创板IPO,拟募资12.45亿元

成都佳驰电子科技股份有限公司,简称佳驰科技,近日在资本市场迈出了重要步伐。公司更新了2023年度财务数据版本的各项审核问询回复,并正式提交注册,全力冲刺科创板IPO。

工商网监

工商网监

评论