多功能集成平台化会是建筑机器人的未来吗?

多功能集成平台化会是建筑机器人的未来吗?

近年来,我国的建筑建造行业进入转型期,建筑机器人正在成为建筑业转型的强兵利器。

2023年的这个春天,各行各业在经历了三年疫情的萧瑟后开始蓄势待发、逐渐升温回归。近日,工业和信息化部、住房和城乡建设部等十七部门印发《“机器人+”应用行动实施方案》,提出深化机器人在建筑领域等场景应用,更是为建筑机器人“智能建造”发展注入强劲动能。

“神仙打架”的单任务建筑机器人,谁能笑傲江湖?

综观海内外的建筑机器人发展情况,目前的全球建筑机器人产品仍然以单任务建筑机器人(Single Task Construction Robots)为主。

单任务建筑机器人(STCRs)主要是针对预制施工或现场建造中的单一的、重复性建造任务而开发的机器人,随着建筑机器人的概念一同起源于日本。

目前,STCR的任务和应用领域不断扩大,逐渐覆盖到建筑全生命周期的设计、施工、运维、破拆等多个阶段,出现了勘察测量、隧道挖掘、基坑建设、砌墙、预制板安装、钢梁焊接、混凝土浇筑/修整、墙地砖铺贴、幕墙清洗、巡检维修、破拆回收等多种任务场景的建筑机器人类型。

据专家学者不完全统计,目前全球市场上的STCR主要分为24大类,共计有200余种。

在我国的建筑机器人市场上,近几年也有众多公司纷纷下场建筑机器人这片蓝海鏖战。

背景雄厚、综合实力强的全面出击、多点发力,如博智林在研建筑机器人50余款,中建集团在研30余款,基本覆盖建筑全生命周期的各主要阶段、主要工艺环节;而大量中小型和创业公司则多数选择单点切入,只攻一隅,主要产品以加工流程相对标准化、预制环境结构化的工厂预制加工机器人和工艺流程复杂度、控制性能要求相对较低的喷涂、抹灰现场施工型机器人为主,例如蔚建科技、领鹊科技、筑橙科技等。

市场上各种不同的建筑机器人产品可以说是百花齐放,神仙打架,精彩纷呈,然而对于市场客户端而言却也是各有千秋,眼花缭乱,无从选择,更无法实现不同企业间的产品协调。

迄今为止,海内外尚无几款建筑机器人可以独占鳌头笑傲江湖,实现大规模批量化商业应用。与此同时,投资人和企业家们还在不停的“烧钱”,迎来的问题则是建筑机器人技术开发的巨大研发投入效果比。

据悉,就连大手笔声称要在5年内投资800亿的碧桂园集团,在如今的第四个年头,尽管已有30几款机器人逐渐进入商业化应用,也不止一次的在公司会议上质问何以巨大的人力、财力研发投入收获的投资回报效果却寥寥。

如何降低建筑机器人的开发、应用成本,避免重复开发及推进技术的标准化、通用化成为建筑机器人未来发展的主要问题。

多功能集成平台化或是建筑机器人破局之道

对于建筑机器人而言,既广泛依赖于通用的机器人技术,又具有鲜明的行业应用工艺需求特色。

尽管面向不同施工环节和工艺场景的建筑机器人各有其不同的功能要求和系统特点,单任务建筑机器人的专项优势明显;但是着眼于未来,提取建筑机器人基础共性需求,搭建集成通用化平台,开放标准化、多功能兼容的软硬件接口,研究高精、稳定可靠的控制技术,将建筑机器人从一系列单一的、互不相连的实体演变为基础共性平台化、流水线式或生产线式系统或许才是降低建筑机器人开发应用成本的破局之道。

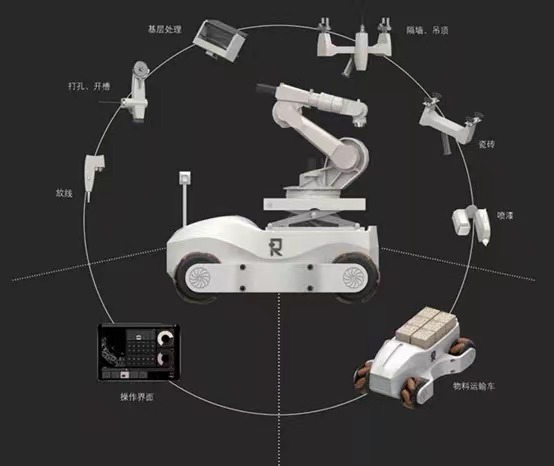

第一,复合机器人平台或可成为建筑机器人的基本通用实现形态。建筑场地一般空间规模较大,且具有很强的动态性,作业地点、任务和周围环境都经常发生变化,因此建筑机器人共性要求具备灵活的移动性和可操作性,同时能够保持对外部环境的动态感知。由移动平台、机械臂、末端执行器和感知系统等组成的,集“脚、手、眼、脑”于一体的复合机器人自然成为建筑机器人的最佳通用实现形态。

国内外部分建筑机器人的复合机器人产品形态

第二,兼容支持多传感器、多工种末端执行器和多工艺场景知识算法库自由切换,一机多用。在通用复合机器人平台基础上,设计针对不同工艺场景的专用/多用末端执行器以及相应工艺控制流程的标准化知识库,建立统一标准化的机械、电气和软件通信开放性接口,兼容支持多场景、多功能切换,将单任务建筑机器人变为多任务,可大大提高建筑机器人多功能性,实现一机多用。

大界机器人复合场景施工机器人

第三,加强环境感知、定位导航、路径规划、运动控制等建筑机器人基础共性关键技术研究。复合型建筑机器人产品不是软硬件模块的简单堆叠,复杂多功能的兼容实现更依赖于打通整机联合体各模块信息孤岛,打通全身运动控制的奇经八脉,实现整机硬件、软件、算法、功能协同一体化的产品形态。

第四,从整个建造流程角度组织调度现场施工过程,将单独的和松散耦合的建筑机器人生产实体或工位站点集成为建筑机器人施工队,打造标准化的智能建造流水线或生产线系统。

此外,建筑机器人技术开发的同时,还需注重建立并完善建筑机器人全流程配套体系的建设。创新建筑机器人智能建造施工新工艺、工法,建立完善建筑机器人的试验验证和标准体系建设,培育适应现代建筑产业体系的下游应用型产业人才,打造端到端的建筑机器人研发交付-施工应用商业模式,推动各技术研发成果的大规模商业化应用落地。

日韩和欧美早在上世纪70~80年代就开始尝试机器人在建筑行业应用。如今以日本清水建筑公司、韩国现代建设集团、美国的Construction Robotics公司、澳大利亚的FBR公司为典型代表的海外建筑机器人企业在建筑全生命周期的多个阶段、各种应用场景都有落地案例,部分产品已经在市场上批量化使用,并取得了明显成效。

我国的建筑机器人起步较晚,尚属于新兴领域早期阶段。建筑业作为我国国民经济支柱产业,具有巨大的市场体量,现阶段正处在从劳动密集型、粗放式、碎片化的建造方式向高质量发展转型期,国家政策大力支持推进建筑机器人发展。此时此刻,正是布局建筑机器人早期蓝海市场的好时节。

政策大力支持建筑机器人发展

2020年,住建部等九部委发布的《关于加快新型建筑工业化发展的若干意见》提出推进发展智能建造技术,鼓励应用建筑机器人。

2021年,国家《“十四五”机器人产业发展规划》提出重点推进建筑部品部件智能化生产、测量、配送、加工、楼面墙面装饰装修、构部件安装等建筑机器人。

2022年1月,《“十四五”建筑业发展规划》提出加快建筑机器人研发和应用,积极推进建筑机器人在生产、施工、维保等环节的典型应用,到2025 年,形成一批建筑机器人标志性产品,实现部分领域批量化应用。

2022年7月,住建部《关于征集遴选智能建造试点城市的通知》决定开展智能建造试点,推动建筑业向数字设计、智能施工、建筑机器人等方面转型。

2023年开局,工业和信息化部等十七部门印发《“机器人+”应用行动实施方案》,提出重点研制测量、材料配送、钢筋加工、混凝土浇筑、楼面墙面装饰装修、构部件安装和焊接、机电安装等机器人产品,深化机器人在建筑领域等场景应用。

“十四五”时期,建筑机器人必然是建筑行业转型的强兵利器之一。

市场前景广阔,建筑机器人企业纷纷入局播种

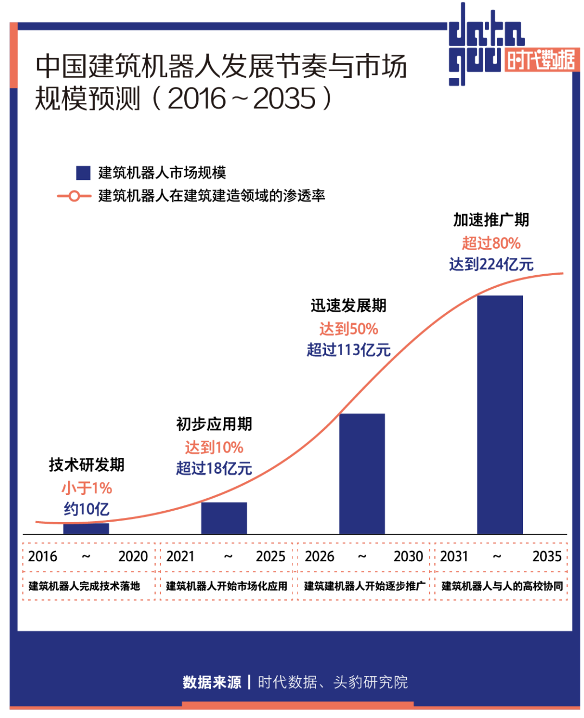

作为“基建狂魔”,中国是建筑机器人最大的市场。据时代数据、头豹研究院数据,现阶段我国建筑机器人基本完成初期技术研发落地,正逐步在建筑建造工程中得到应用,目前建筑机器人市场规模约10亿元,在建筑建造领域中的渗透率尚不足1%;预计到2025年,渗透率将达到10%,市场规模超过18亿人民币;至2035年加速推广期,预计市场规模可达224亿元,渗透率超过80%。

目前,国内的建筑机器人力量主要是以中建科技为代表的大型央企建筑集团的科技部门或科技子公司,以及自2016年成立以来就专注于建筑机器人领域的大界机器人,和2018年由地产巨头碧桂园斥巨资大手笔投入建立的博智林机器人公司等综合性建筑机器人企业为主,以其它细分领域智能建造工程设备企业为辅。

近年来,建筑机器人赛道不断地吸引海内外传统工业机器人和人工智能等相关的高新技术力量跨界入局。

ABB先后接连公开了与MX3D等合作开发的钢结构焊接机器人、与法国XTEE公司合作研发的3D打印建筑机器人、与英国InnoTecUK公司等合作的协同式建筑机器人施工平台COSCR;惠普(HP)公司也跨界进入建筑机器人领域,开发了一款用于建筑工地划线的机器人HP Site Print。2022年9月,国内专业从事游戏与泛娱乐AI研究和应用的网易伏羲公司,首次对外曝光了其网易伏羲挖掘机器人,据悉是伏羲人机协作平台在工程机械领域的首次应用。

建筑机器人广阔的发展前景更吸引了一大批诸如盈创科技、大方智能、筑石科技、方石科技等新的创业公司纷纷投身此赛道进行深耕播种。

审核编辑 :李倩

-

传感器

+关注

关注

2552文章

51246浏览量

754862 -

机器人

+关注

关注

211文章

28525浏览量

207576 -

多功能

+关注

关注

0文章

85浏览量

19123

原文标题:多功能集成平台化会是建筑机器人的未来吗?

文章出处:【微信号:gaogongrobot,微信公众号:高工机器人】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

相关推荐

【「具身智能机器人系统」阅读体验】2.具身智能机器人的基础模块

【「具身智能机器人系统」阅读体验】2.具身智能机器人大模型

【「具身智能机器人系统」阅读体验】1.初步理解具身智能

【「具身智能机器人系统」阅读体验】+数据在具身人工智能中的价值

【「具身智能机器人系统」阅读体验】+初品的体验

利用NVIDIA Isaac平台构建、设计并部署机器人应用

Al大模型机器人

基于FPGA EtherCAT的六自由度机器人视觉伺服控制设计

复合机器人:重塑柔性生产的未来

其利天下技术·搭载无刷电机的扫地机器人的前景如何?

富唯智能:打造未来机器人教育新标杆

巡检机器人有哪些功能和作用?

工商网监

工商网监

评论