传统车企、新势力投资版图再完善!一年出手超75起,传感器、三代半最热门

传统车企、新势力投资版图再完善!一年出手超75起,传感器、三代半最热门

电子发烧友网报道(文/莫婷婷)在2022年,汽车行业面临的最严峻的问题之一就是“缺芯”,当前将近九成的汽车芯片依赖进口,***整体亟待成熟。若是要在未来几年实现销量目标,就必须完善***产业链。因此在2022年,上汽、广汽、北汽、一汽等传统汽车大厂加大车规级芯片的投资版图,吉利、长城等汽车厂商还投资设立芯片企业。

根据电子发烧友网的不完全统计,在2022年,上汽、广汽、北汽、一汽、东风、长城、吉利、比亚迪合计参加了54起(部分芯片企业获得多家车企投资)投资,涉及43家汽车相关领域的芯片企业的47起融资。曾经的造车新势力三大玩家蔚来、理想、小鹏汽车合计也投资了8家芯片企业,新入局者华为和小米投资的芯片企业超过13家。上述企业合计参与75起融资,涉及的领域包括自动驾驶芯片、MCU、模拟芯片、传感器、第三代半导体、GPU等。

传统汽车大厂拓展芯片投资版图,传感器、第三代半导体是热门领域

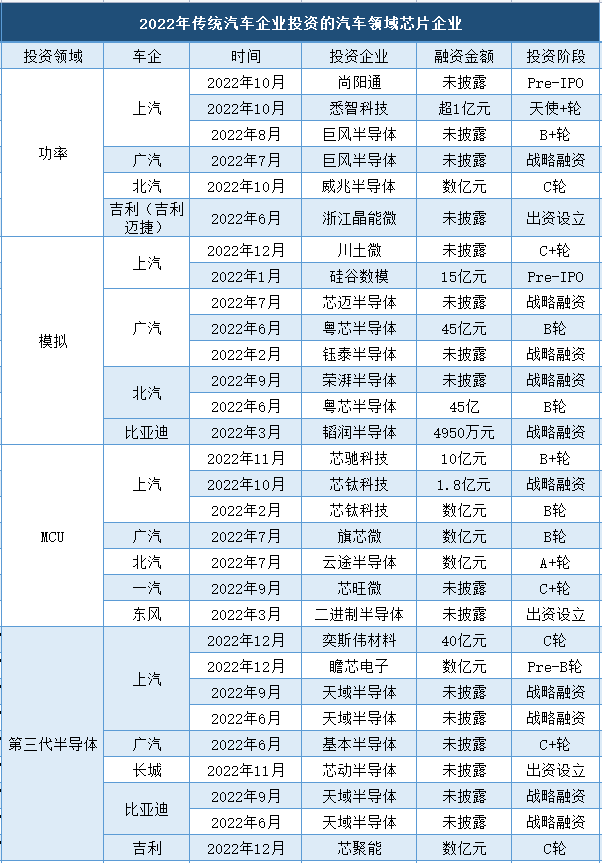

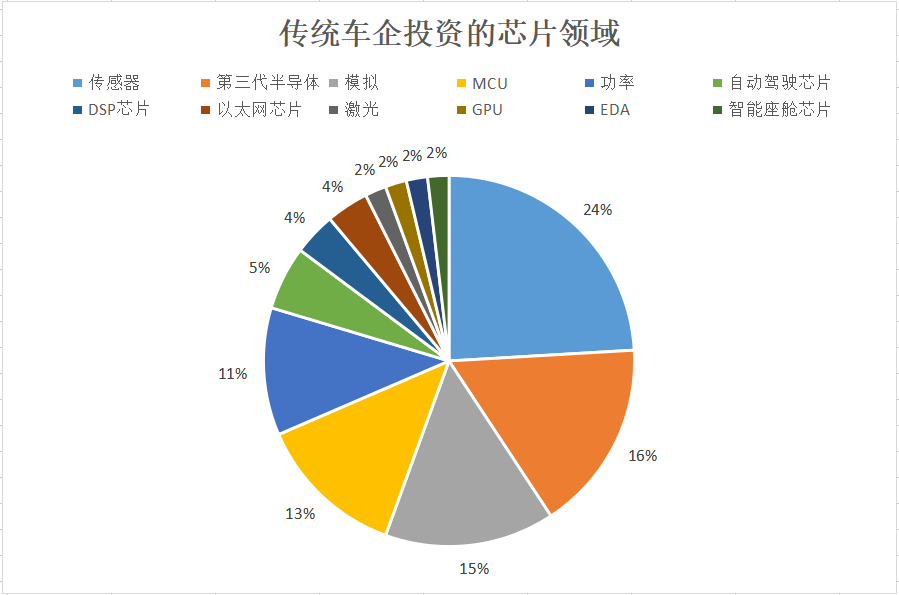

在上汽、广汽、北汽等投资的54起汽车芯片领域中,传感器的占比最大,达到24%。投资占比达到10%以上的还有第三代半导体、模拟芯片、MCU、功率,占比依次是16%、15%、13%、11%。

当前,传感器是智能驾驶、智能座舱发展的关键元器件,约占整车芯片数量的9%。多家汽车厂商都想在这两大方面创造独有竞争优势,对传感器企业的投资正是打造产业链优势的策略之一,因此在这次的统计中可以看到传感器是汽车厂商投资最多的领域。

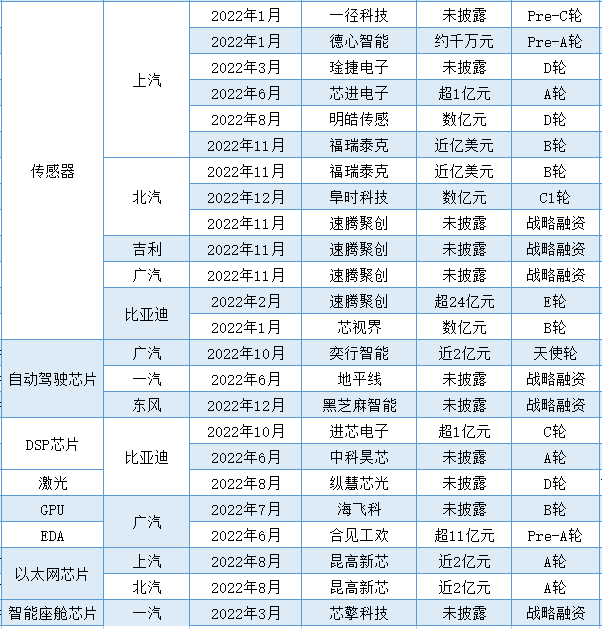

在获得汽车厂商投资的传感器企业中,涉及激光雷达、毫米波雷达、传感芯片等多个细分领域,相关企业有速腾聚创、一径科技、德心智能、琻捷电子、芯进电子、明皓传感、阜时科技、福瑞泰克、芯视界。

其中速腾聚创在2022年11月的战略融资中获得了北汽、吉利、广汽三家汽车厂商的投资,在2022年2月的D轮融资中获得比亚迪的投资。作为激光雷达厂商,速腾聚创已经完成E轮融资,资本加持让速腾聚创加速发展。同样,资本也是激光雷达企业发展的“催化剂”,2022年,激光雷达赛道得益于自动驾驶的发展显得热闹非凡。截至目前,已有多款智能汽车搭载激光雷达,在2022年上市的新车型中就有超过13款,预期在接下来会有更多的车型搭载激光雷达。

此外,福泰瑞克在2022年11月份获得近亿美金融资,参投的汽车厂商有上汽、北汽。福泰瑞克是一家智能驾驶解决方案服务商,旗下产品包括雷达传感器、视觉摄像头以及域控制器。在2022年,福泰瑞克是除了速腾聚创之外获得最大融资的传感器厂商。

图:传感器领域融资企业

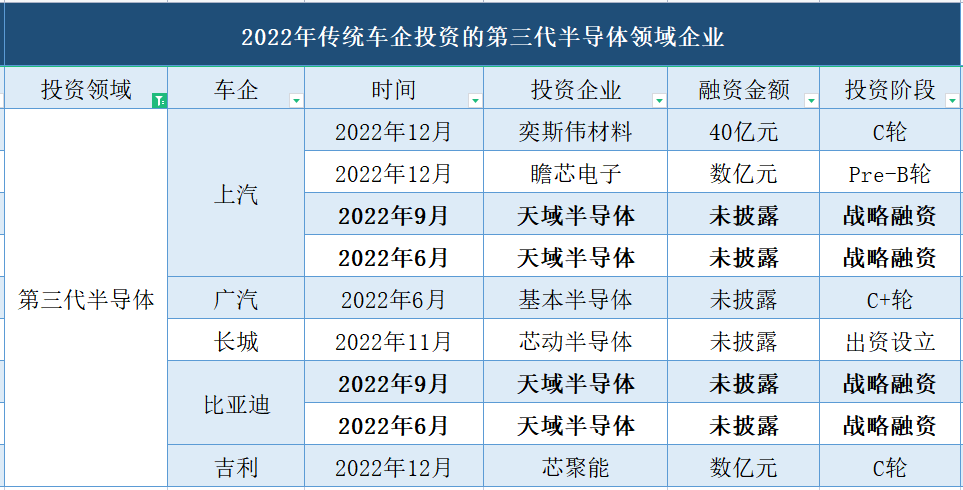

随着5G、新能源汽车等新兴领域的发展,第三代半导体从2021年开始受到广泛的关注。在汽车领域,第三代半导体凭借高频、高压、高效以及耐高温等特点,能够降低损耗,并且提升整车竞争力。当前,包括比亚迪、吉利、蔚来在内的国内车企都在加速推进SiC车规级上车,SiC MOSFET逆变器等SiC车规级产品逐渐被引用,800V+SiC成为发展趋势之一。

在此次统计中,第三代半导体是除了传感器之外获得汽车企业投资最多的领域。上汽投资了奕斯伟材料、瞻芯电子、天域半导体,广汽投资了基本半导体,长城出资设立芯动半导体,比亚迪投资了天域半导体,吉利投资了芯聚能,上述第三代半导体企业的产品包括硅片、SiC、SiC外延、GaN外延等。其中天域半导体在6月和9月的两轮战略融资同时获得了上汽和比亚迪的投资。

图:第三代半导体领域融资企业

在模拟芯片领域,川土微、硅谷数模、芯迈半导体、粤芯半导体、钰泰半导体、荣湃半导体、韬润半导体获得了上汽、广汽、北汽以及比亚迪的投资。其中粤芯半导体在6月份的B轮融资共同获得了广汽和比亚迪的投资,涉及金额达45亿元,是最大的一笔模拟芯片领域投资。粤芯半导体是国内少数能量产的12英寸芯片的企业,公司表示B轮融资金额将持续聚焦12英寸模拟特色工艺,打造工业级、车规级中高端模拟芯片。

图:模拟芯片领域融资企业

除了这三大热门的投资领域,传统汽车大厂投资的领域还有MCU、功率、自动驾驶芯片、智能座舱芯片以及DSP芯片等。在2022年,汽车行业饱受“缺芯”之苦,从上述统计的投资事件覆盖领域可以发现,汽车厂商越来越重视汽车芯片领域的布局,并且投资版图逐渐扩大。

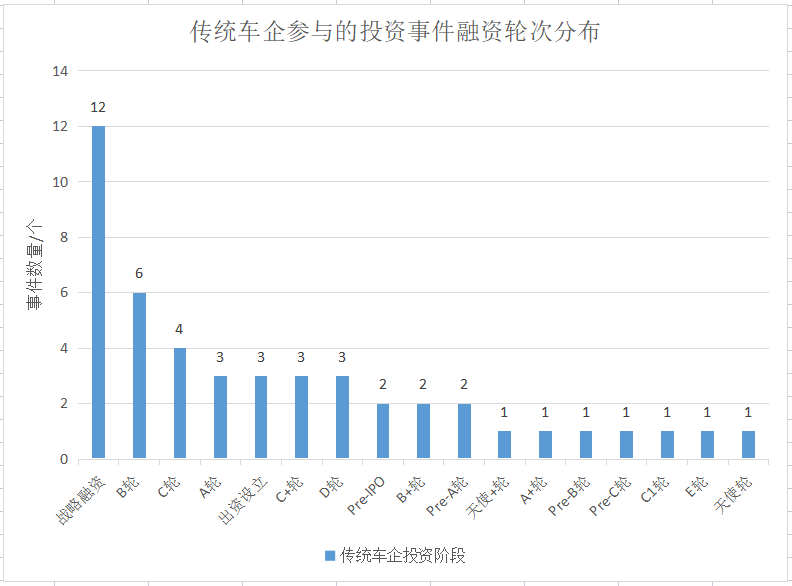

战略融资事件最多,模拟芯片成为车企焦点

从融资时间来看,一半以上的融资在下半年完成。从投资轮次来看,2022年汽车大厂投资主要集中在中早期,其中战略融资事件数量最多的是战略融资,共计12起,占比为26%。其次是B轮、C轮,分别为6起、4起,占比分别为13%、9%。由此来看,多家中早期车规级芯片企业获得投资人追捧,发展也将有所提速。

具体来看,模拟芯片领域是获得战略融资最多的企业,涉及的企业有芯迈半导体、钰泰半导体、荣湃半导体、韬润半导体,由广汽、北汽、比亚迪投资。资料显示,除了芯迈半导体,其他三家芯片企业均完成A+轮融资,钰泰半导体进入Pre-IPO阶段。在消费类市场、通信等市场布局之后,汽车市场将给他们带来新一轮的增长,而与汽车企业“拉近关系”能够在一定程度上为其产品在汽车市场落地铺垫。

图:融资轮次分布情况

上汽投资最积极,东风、长城、吉利、理想出资设立芯片公司

具体来看上汽、广汽、北汽、一汽、东风、长城、吉利、比亚迪投资的情况。上汽集团旗下的投资企业包括尚颀资本、上汽创投、恒旭资本、上汽集团战略直投基金等,是业内投资规模和投资布局较为全面的企业。在汽车芯片的投资中主要以尚颀资本、上汽创投、恒旭资本为主。在此次统计中,上汽共投资了19家汽车芯片公司,功率、模拟芯片、传感器、第三代半导体以及以太网芯片均有所布局,其中传感器企业包括一径科技、德心智能、琻捷电子、芯进电子、明皓传感、福瑞泰克六家,是今年投资中最多的领域。

广汽此次投资了10家汽车芯片公司,包括功率、模拟芯片、MCU、第三代半导体、自动驾驶芯片、GPU和EDA企业,由上汽资本参与投资。其中,模拟芯片投资了三家,分别是芯迈半导体、粤芯半导体、钰泰半导体。

比亚迪在2022年共投资了8家汽车芯片企业,涉及的领域数量较为平均,分别是模拟芯片、DSP芯片、传感器、第三代半导体和VCSEL芯片。

北汽此次投资了8家芯片企业,其中传感器企业有三家,包括福瑞泰克、阜时科技、速腾聚创,此外还有MCU企业云途半导体和以太网芯片企业昆高新芯。一汽也投资了3家,包括MCU企业芯旺微、自动驾驶芯片企业地平线和智能座舱芯片企业芯擎科技。

吉利投资了3家,分别为第三代半导体企业芯聚能、传感器企业速腾聚创,以及出资设立的浙江晶能微。东风投资了出资设立了MCU厂商二进制半导体,投资了黑芝麻智能。长城则是出资设立了第三代半导体芯动半导体。

为了实现汽车供应链自主可控,汽车大厂投资汽车芯片企业已成战略之一,也有部分厂商选择投资设立芯片公司。值得一提的是,东风、长城、吉利均在2022年出资设立车规级芯片企业,具体为吉利迈捷和宁波微马企业管理合伙企业(有限合伙)和杭州粒辰企业管理合伙企业(有限合伙)共同投资的浙江晶能微电子有限公司,东风公司与中国信科集团等企业联合出资成立的武汉二进制半导体有限公司,以及长城汽车与魏建军、稳晟科技共同出资设立的长城无锡芯动半导体科技有限公司,成立的三家公司分别聚焦功率、MCU和第三代半导体领域。

图:汽车厂商出资设立的芯片公司情况

随着汽车大厂对自身车规级芯片产业链的布局进一步完善,汽车企业在成本控制、汽车性能、保证产能等各个方面都具备更大的竞争优势。

除了上述提到的汽车大厂,造车新势力中的理想汽车也与三安光电全资子公司三安半导体在2022年共同出资设立SiC芯片企业斯科半导体。理想曾在业绩会上透露,公司在纯电方面准备做高压充电。而高压充电的关键就是800V电压平台,这就离不开SiC。

此前,理想曾经因为激光雷达供应不足,选择“先交付、后补装”的方案。供应链短板的案例历历在目,这也成为汽车企业与汽车芯片企业的联系越来越紧密的原因之一。

造车新势力瞄准第三代半导体,华为小米投资13家为汽车业务做铺垫

在2022年,不能忽略的企业是造车新势力,电子发烧友网统计曾经位列造车新势力前三的蔚来、小鹏、理想发现,三家汽车企业在2022年也投资9家汽车相关芯片企业。

蔚来在2022年5月参与了DPU 创业公司云豹智能的A轮融资,完成该轮融资后,云豹智能估值约90亿元。在智能驾驶汽车领域,随着L3级以上的智能驾驶落地,对算力的需求不断提升,DPU被认为是有望成为“第三颗主力芯片”的产品,云豹智能成立2年能迅速完成A轮融资,也正是市场以及资本对DPU前景看好的表现。据了解,云豹智能已发布基于 FPGA 版本的DPU云霄。

此外,蔚来还在7月投资了CPU芯片初创企业此芯科技。此芯科技成立于2021年,至2022年两年间已完成5轮融资。

在第三代半导体企业中,天岳先进于2022年1月在科创板上市,融资金额为35.58亿元,公司主营业务为SiC衬底,小鹏汽车参与战略配售。同年2月,小鹏汽车参与了SiC器件厂商瞻芯电子的战略融资。从投资进程来看,小鹏汽车的投资版图较小,不过从2022年开始加快步伐,并且投资了两家第三代半导体企业,还在1月参与了激光雷达厂商一径科技的Pre-C轮融资,逐渐完善其产业链布局。

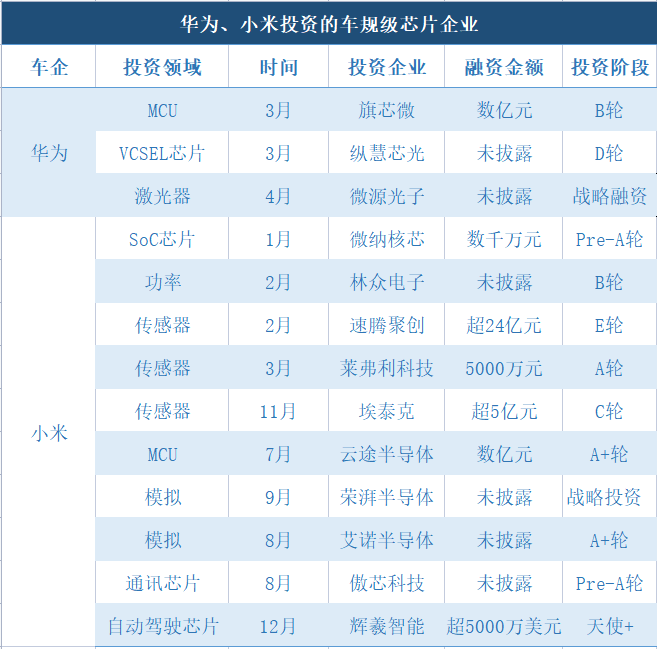

此外,不得不提到的企业是华为、小米。电子发烧友网统计到,在2022年华为、小米投资的汽车相关领域芯片企业合计13家。其中华为有3家,小米10家。不难发现,小米在官宣造车之后,加快汽车产业链的投资布局,其投资版图不断扩大,可比得上传统车企和造车新势力。

具体来看,华为投资了MCU企业旗芯微、VCSEL芯片企业纵慧芯光以及激光器企业微源光子,其中旗芯微的B轮还获得了广汽的投资。小米在汽车半导体领域投资了SoC芯片、功率、MCU、模拟芯片、通讯芯片。

在模拟芯片领域,小米投资了荣湃半导体、艾诺半导体。荣湃半导体聚焦隔离电路和数字隔离器,官网表示公司是国内第一做出数字隔离器的企业。据了解,在数字隔离领域,欧美厂商占据超过一半的市场份额。艾诺半导体成立于2019年,专注于高功率密度高效率电源芯片和模块,至2022年也完成了5轮融资。从融资情况可以看到,模拟芯片企业在近两年快速地成长轨迹。

在传感器领域,小米投资了速腾聚创、莱弗利科技、埃泰克,莱弗利科技专注光电类传感器领域。埃泰克专注于汽车电子,其以新一代电子电气架构和SOA理念为核心,推出中央核心域控、车身控制器、整车控制器、座舱域控制器、毫米波雷达、AR-HUD等产品,是汽车Tier1的头部企业。值得一提的是,埃泰克在2023年1月正式冲刺IPO,这将是小米投资的又一家“上市预备军”。

总体来看,小米的投资风格一如既往的“活跃”与全面,在2021年,小米共计投资了28家汽车产业链相关企业,共37项投资,这里是包括汽车电池、解决方案等相关企业,而2022年投资的汽车芯片就有10家,投资版图不减当年并且还有扩大的趋势。对比来看,华为在汽车芯片的投资就更加谨慎,但也是在完善其产业链布局,为其汽车业务做铺垫。

-

传感器

+关注

关注

2552文章

51383浏览量

756138 -

模拟芯片

+关注

关注

8文章

630浏览量

51265 -

第三代半导体

+关注

关注

3文章

157浏览量

7061

发布评论请先 登录

相关推荐

造车新势力现金和亏损对比:哪吒/零跑身处危局,威马/高合重启成功?

造车新势力“淘汰赛”开启!亏损未止、IPO受阻,靠融资维生阶段已过

车企快讯:零跑汽车成第二家盈利新势力 哪吒汽车所持20亿股权被冻结

地平线征程6系列新增超10家合作车企及品牌

MEMS和传统传感器的区别

万年芯:“国家队”出手!各国角逐碳化硅/氮化镓三代半产业

保隆科技供气单元获得头部新势力车企定点

投资并购11家企业 柯力传感大举扩张柯力传感版图

又一新势力获大众超300亿投资

Rivian携手大众:电动汽车新势力获巨额投资

各家新能源车企相继公布2024年2月销售或交付数据!

工商网监

工商网监

评论