回顾:EDA行业的整体框架(2)

回顾:EDA行业的整体框架(2)

1、EDA行业现状和前景

EDA简史:从技术积累到格局重构

技术积累期( 1964-1978 ):这段时间积累了很多EDA的基础性成果,包括:电路仿真、逻辑仿真与测试、

MOS时序仿真、PCB版图系统(PCB layoutsystems)、布线(wire routing),以及规则阵列(regulararrays)。此时的EDA工具大多依附在机械CAD供应商下,比如Applicon、Calma、Computer Vision等等。此时的EDA工具大多存在一个问题,那就是软硬件绑定下工具的严重定制化(在他们的商业模式中,软件是硬件的附属品),移植难度极大。

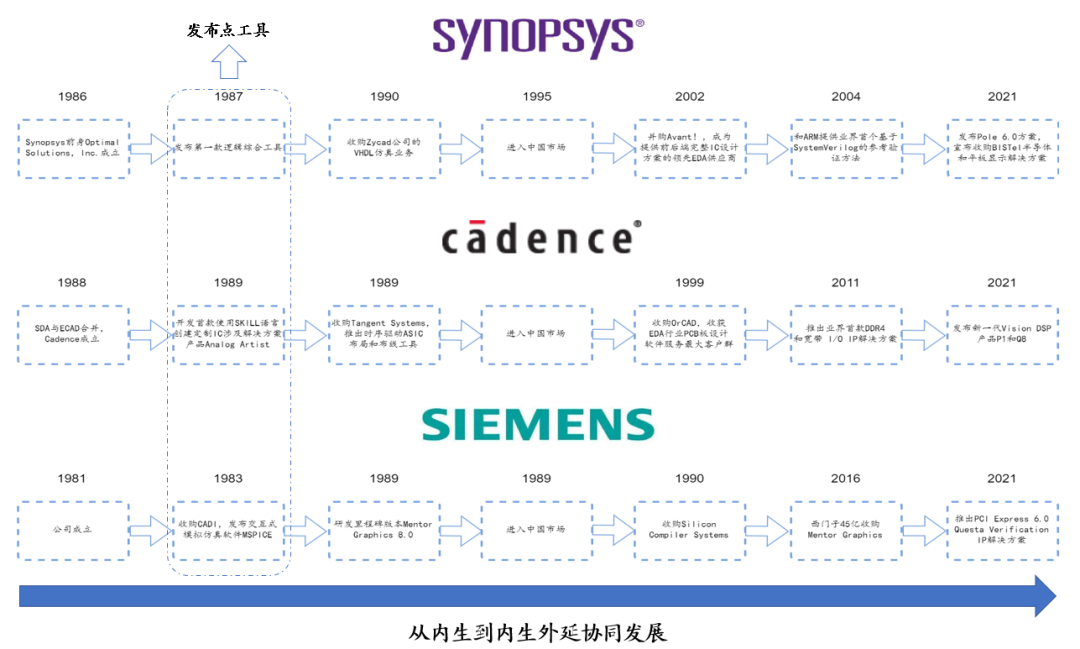

成长期(1979-1992):这段时间整个EDA市场的发展很快,各个工具链都有了很大突破,像我们熟识的EDA三巨头:新思科技、铿腾电子、西门子 EDA(前身为明导国际)都是在这段时间里成立的。他们采取纯软(Software Only)的商业模式。

成熟期(1993-2001):1993年开始,EDA产业链步入成熟阶段,市场上也出现了许多设计方法流派,诸如:全定制设计、半定制设计,ASIC设计、标准单元库、门阵列、可编程逻辑阵列等。随着集成电路产业在摩尔定律的推动下电路设计越加复杂,产业分工也由一开始的IDM(Integrated Device Manufacturer,集约化制造商)模式逐步转向垂直分工,即:Fabless(纯芯片设计)+Foundry(晶圆代工)+OSAT(封测代工厂)的产业格局,开始形成IC设计、IC制造和IC封装三大核心板块。

格局重构期(2002-至今):在2001年以前,EDA前二大企业分别为明导国际和铿腾电子。2002年,新思科技以8.3亿美元收购Avant,帮助新思形成了能够并行执行物理综合、时钟树综合、布局、布线、良品率优化和校正等功能的强大 IC Compiler,直接衔接了前端和后端工具,使公司一跃成为EDA前二大企业。再往后,2008年,新思科技收购Synplicity,同年超越了铿腾电子,成为全球最大的EDA工具厂商。

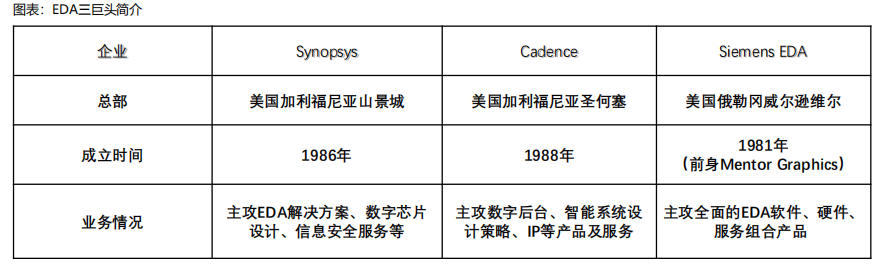

EDA市场规模虽小,但却需要覆盖集成电路从设计到制造的全流程。故三巨头在发展前期均选择了优先发展部分点工具,后逐步布局全流程的发展模式。经过30余年的发展,三巨头均已实现了对全流程的覆盖,并在部分点工具上展现出自身的优势。诸如Synopsys的优势在于数字芯片设计、静态时序验证确认以及SIP提供;Cadence的强项在于模拟或混合信号的定制化电路和版图设计;Simens EDA(原Mentor Graphics)主攻后端验证、可测试性设计和光学临近修正。

自三巨头研发出自己的点工具以后,其主要的发展方向一方面是巩固自身点工具的领先地位,另一方面则是以该点工具为中心,逐步向其他流程扩展。从这个角度来看,并购就显得尤为重要。自80年代开始,EDA行业就发生了大量的收并购事件。在过去的30年中,EDA行业合计并购次数达到近300次,年并购次数最高达20次左右。从三巨头的历史并购来看,Synopsys/Cadence/Siemens EDA并购次数分别达到90/62/66次。可以说,三巨头的发展史本身就是一部并购史。

在下游需求的强劲驱动以及技术融合行业趋势的影响下,全球EDA市场规模呈现稳定上升趋势。

2、三巨头的商业模式分析

Synopsys、Cadence、Siemens EDA三大巨头提供的EDA产品丰富,覆盖半导体产业所有环节,并且拥有自身的拳头产品,业务遍布全球,同时长期与全球领先半导体企业合作,整体EDA业务竞争力强。

从技术层面上看,三巨头刚开始是主攻各自的细分领域,打造属于自家的强悍产品。之后,通过布局拓展业务范围,目前三巨头的EDA产品已涵盖了芯片设计所有环节,并且拥有完整的、有总体优势的全流程产品,在部分领域拥有绝对的优势。从百家争鸣到Synopsys(美)、Cadence(美)、Siemens EDA(德)三足鼎立,EDA已然形成了一个高度集中的行业。

3、国产EDA的发展和未来

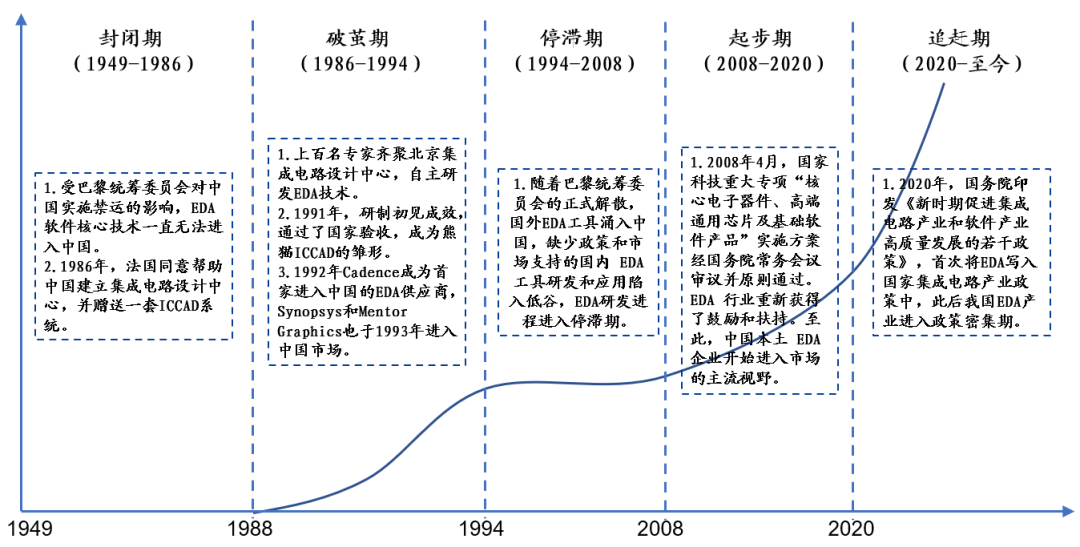

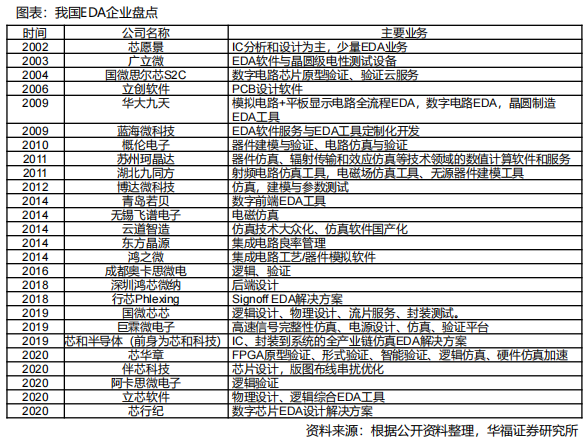

受巴黎统筹委员会对中国实施禁运的影响,自建国以后EDA核心技术一直无法进入中国。1986年,我国开始进行EDA技术的自主研发与攻关,并于20世纪90年代初成功研发出“熊猫ICCAD系统” 。然而,1994年巴黎统筹委员会的解散使得国外大量EDA工具进入中国,“造不如买,买不如租”的趋势使得我国EDA发展一度陷入停滞。直到2008年4月国务院常务会议通过国家科技重大专项“核心电子器件、高端通用芯片及基础软件产品”实施方案时,本土EDA企业才重新获得了鼓励和扶持,开始涌现出诸如华大九天、概伦电子、广立微电子等优质EDA企业。2020年,国务院印发《新时期促进集成电路产业和软件产业高质量发展的若干政策》,首次将EDA写入国家集成电路产业政策中,标志着我国EDA产业正式步入高速发展阶段。

2008年以前,由于缺乏产业发展动能,布局EDA行业的企业数量不多。自2008年开始,随着政策的不断落地,我国EDA企业如雨后春笋般出现。根据观研天下《2021年中国EDA市场分析报告-产业规模现状与发展前景预测》,目前我国EDA企业数量已超过30家。随着国家和地方政府政策支持的逐步落地,我国EDA企业数量将迎来井喷式增长。

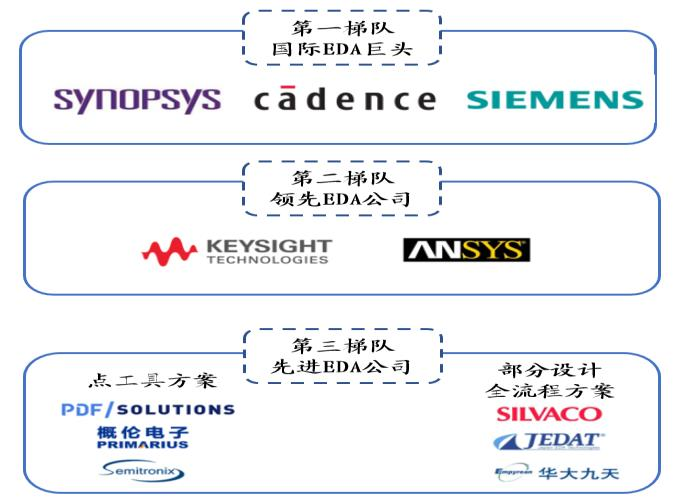

从产品的角度来看,EDA企业可以分为三个梯队。新思科技、铿腾电子和西门子 EDA凭借具有行业领导地位的全流程解决方案以及具备核心竞争优势的点工具稳居第一梯队;第二梯队则是通过核心优势产品在行业内形成局部垄断,同时能够提供芯片设计关键流程解决方案;第三梯队则是通过深耕点工具方案或部分设计全流程方案的新型EDA企业,目前在部分关键流程或特定工艺的全流程解决方案上具备较强竞争力。从渠道的角度来看,第一梯队公司通常都会在全球构建销售网络,同时会与头部IDM、晶圆厂以及芯片设计企业形成长期合作;第二梯队公司则是以公司所在国家为核心,逐步向全球扩张,客户则主要为本国客户以及部分头部厂商;第三梯队业务主要布局在本国,部分优势业务打入国际市场。

审核编辑 :李倩

-

集成电路

+关注

关注

5387文章

11520浏览量

361573 -

eda

+关注

关注

71文章

2754浏览量

173180 -

CAD

+关注

关注

17文章

1090浏览量

72442

原文标题:回顾:EDA行业的整体框架(2)

文章出处:【微信号:于博士Jacky,微信公众号:于博士Jacky】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

相关推荐

KiCad EDA版本说明

如何提升EDA设计效率

EDA行业发展趋势

华秋商城器件做EDA封装

行芯、EDA²与华为云携手共创EDA评测新篇章

行芯、EDA²、华为云三方签署战略合作框架协议

【试用评选】为昕原理图设计EDA软件(Jupiter)试用活动评选结果公布

最新!全球EDA企业 TOP 50!

思尔芯亮相集成电路行业大会,展示数字EDA前沿技术

凌华科技开放框架平板电脑SP2-IMX8 满足不同应用的需求

eda是什么化学试剂 EDA的应用场景

2023年EDA/IP行业融资:深创投、华大九天投资活跃,数字EDA、接口IP较吸金

芯片设计及使用的EDA工具介绍

工商网监

工商网监

评论