刚刚!国产***核心企业,光学仪器传感器龙头上市!狂涨175%!

刚刚!国产***核心企业,光学仪器传感器龙头上市!狂涨175%!

今日(3月9日),据传感器专家网获悉,国产精密光学仪器巨头、传感器企业——南京茂莱光学科技股份有限公司(以下简称“茂莱光学”),于上交所科创板正式上市!

茂莱光学主要从事精密光学器件、光学镜头和光学系统的研发设计及产业化,掌握多项仪器及传感器专利,据悉,其光学器件和光学镜头等产品被应用于SICK AG等工业传感器巨头的光学检测传感器当中,是上海微电子、KLA、SICK等多家半导体设备、传感器企业主要供应商。

本次,茂莱光学上市发行价格为69.72元/股,公开发行股份数量为1,320万股,开盘价为153元/股,涨119.45%,盘中最高210元/股,狂涨198%,收盘192元/股,全日涨175.39%!收盘总市值约101.4亿元。

茂莱光学受到股市热捧,据相关分析认为,茂莱光学被一些人士称为中国的“卡尔蔡司”,其产品广泛应用于半导体(包括***及半导体检测装备)、生命科学(包括基因测序及口腔扫描等)、航空航天、无人驾驶、生物识别、AR/VR 检测等领域。

光学镜头及系统是***重要核心零部件,作为国内少数能够提供***应用的光学镜头的企业,茂莱光学受到资本青睐。尤其是近日,市场传来国际***巨头ASML,对出口中国的***又有新规,更增加了国内对***等高科技产品国产化替代的愿望。

招股书显示,茂莱光学此次上市拟募资4亿元,主要用于高端精密光学产品生产项目、高端精密光学产品研发项目及补充流动资金。

据茂莱光学招股书披露,茂莱光学可为半导体检测设备提供高精度镜头、光学系统,同时掌握***曝光物镜超精密光学元件加工技术,目前产品已用于上海微电子的***中。依据沙利文的统计,2021年公司在全球半导体工业级精密光学市场的占有率为 3.0%,预计 2022至 2026年,全球半导体工业级精密光学市场规模将从 35.5亿元增长至 55.8亿元,公司份额有望进一步扩张。

从茂莱光学招股书营收数据看,2019-2021年公司境外销售收入分别为 1.55亿元、1.79亿元、2.55亿元,占营业收入的比例分别为 69.70%、72.74%、76.78%, 境外销售收入占比较高。

生命科学营收占比约为36%,为最大营收来源,半导体营收占比28%左右,为第二大营收来源,其中,半导体检测占比25%,***占比2.5%左右。

据茂莱光学招股书披露,其为SICK AG 传感器的工业机器视觉镜头供应商,且今年以来受SICK AG 二维码扫描传感器产品的增长,SICK对茂莱光学采购增幅达53%。

茂莱光学境外销售收入较高,其中美国为主要出口国,而从美国供应商采购占比则较少,对美依赖度较低。

报告期内,公司境外销售收入分别为 15,466.19 万元、17,911.51 万元、25,449.82万元和 16,503.44 万元,占营业收入的比例分别为 69.70%、72.74%、76.78%和 79.79%,境外销售收入占比较高。

公司从境内出口美国的销售金额分别为 4,382.84 万元、4,753.59万元、5,340.41 万元和 2,865.79 万元,占各期销售收入的比例分别为 19.75%、19.31%、16.11%和 13.85%。公司对美国供应商的采购金额分别为 395.50 万元、666.53 万元、920.40 万元和 291.09 万元,占采购总额的比例分别为 4.90%、5.62%、6.66%和 3.44%。

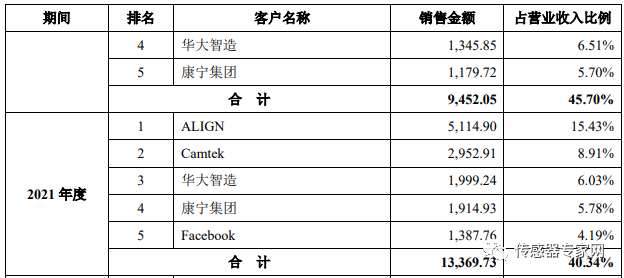

茂莱光学前5大客户中,除中国基因检测设备商华大智造外,几乎都为美国高端客户,包括美国医疗设备制造商ALIGN、以色列光学检测设备商Camtek、美国互联网巨头Facebook、美国半导体检测装备商康宁集团。

核心客户涵盖 Camtek、KLA、Onto Innovation、CYBEROPTICS、上海微电子、 ALIGN、Thermo Fisher、Bio-Rad、华大智造、谷歌母公司 Alphabet 旗下自动驾驶平台 Waymo、Microsoft、Facebook、IDEMIA、北京空间机电研究所(508 所)等国内外知 名高科技企业及关键技术领域的科研院所。

公司为 Camtek、KLA等全球知名半导体检测装备商研制的半导体检测光学模组,可以用于芯片检测,为加速芯片检测设备的性能优化、整合配置提供支撑。

公司为华大智造研制的基因测序光学引擎是国内较早可商用的基因测序光学引擎之一,并在“2019-nCoV”疫情期间助南京茂莱光学科技股份有限公司 招股说明书1-1-19力华大智造“火眼实验室”,是其新冠病毒测序系统的核心光学引擎供应商。

公司为Bio-Rad、Antylia Scientific 研制的 PCR 基因扩增光学模组亦被广泛用于新冠病毒检测。公司研制的 AR/VR 光学测试模组及光学检测设备被 Facebook、Microsoft 等客户用于对其 AR/VR 可穿戴设备进行光学性能检测。

持续深耕光学行业获广泛认可

招股书显示,2019年至2021年,茂莱光学营收分别为2.22亿元、2.46亿元、3.31亿元,呈现逐年稳步增长趋势。同时,公司盈利水平始终保持较高态势,2019年至2021年毛利率分别为56.71%、58.98%、52.87%,保持行业前列水平。

其中,2019-2021年公司境外销售收入分别为 1.55亿元、1.79亿元、2.55亿元,占营业收入的比例分别为 69.70%、72.74%、76.78%, 境外销售收入占比较高。

公司预计2022年度营业收入为43700万元至45700万元,同比增长31.84%至37.87%;归属于母公司所有者的净利润为6000万元至6900万元,同比增长27.16%至46.23%。

茂莱光学的主要客户包括Camtek、KLA、Onto Innovation、CYBEROPTICS、上海微电子、ALIGN、Thermo Fisher、Bio-Rad、华大智造、谷歌母公司Alphabet旗下自动驾驶平台Waymo、Microsoft、Facebook、IDEMIA、北京空间机电研究所(508所)等国内外知名高科技企业及关键技术领域的科研院所。

据了解,精密光学下游客户对光学产品精度、稳定性等方面要求较高,且具有定制化的服务需求,较为看重精密光学企业的技术能力、行业信誉、经验积累等方面的水平,往往倾向于与具有一定市场地位和影响力的业内企业开展合作。

而茂莱光学又何以与上述客户一直保持着稳定的长期合作关系?

实际上,自1999年建立光学零件加工事业部,茂莱光学深耕光学行业数十载,形成了较强的研发实力、制造工艺,目前已形成包括3D数字化光学模块设计与制造技术、高通量集成电路测试设备光学技术、高分辨率荧光显微系统技术、人眼仿生光学系统技术、星载航天光学设计与制造技术、***曝光物镜超精密光学元件加工技术在内的九大关键核心技术。

截至2022年6月30日,茂莱光学拥有125项境内外授权专利,其中包括12项境内发明专利,荣获“国家级专精特新小巨人企业”“2021年度省级专精特新小巨人企业”“2021年南京市培育独角兽企业”“江苏省2020年科技型中小企业”等荣誉奖项。

根据弗若斯特沙利文数据,2021年全球工业级精密光学的市场规模为135.7亿元,预计未来市场规模将从2022年的159.4亿元增长到2026年的267.6亿元,年均复合增长率约为13.8%;蔡司、尼康、佳能、Newport、Jenoptik、徕卡、奥林巴斯等企业占据了超过70%的市场份额,处于行业领先地位,按照弗若斯特沙利文的数据测算,2021年茂莱光学在全球工业级精密光学市场的占有率约为2.4%。

不断扩大的工业级精密光学市场

除了现有的稳定客户关系,茂莱光学的下游市场还在不断扩大。

自激光技术诞生以来,精密光学逐渐成为支撑21世纪高科技发展的核心技术之一。近年来,全球精密光学发展迅速,在工业测量、高端装备制造、激光雷达、航空航天、生命科学、智能设备、军事、科研等领域已被广泛应用。

德国机械设备制造业联合会(Mechanical Engineering Industry Association,VDMA)发布的《Photonics in Germany 2019》数据显示,2017年全球精密光学产业市场规模约为5300亿欧元,到2022年将达到8000亿欧元。

2000年以来,国家鼓励政策及发展规划先后出台,光学器件和光电应用产业步入了快速发展阶段。精密光学逐渐向高精度发展,其应用范围也变得日益广泛,光学下游应用领域由消费级向工业级不断拓展。

传统光学主要应用于传统照相机、望远镜、显微镜等传统光学产品;消费级精密光学作为智能手机、安防监控摄像机、车载摄像机等产品的核心部件,成为影响终端产品应用效果的重要因素;而工业级精密光学则主要应用于工业测量、激光雷达、航空航天、生命科学、半导体、AR/VR检测等国家重点发展的战略新兴领域,行业空间得到不断释放。

根据弗若斯特沙利文发布的《全球及中国精密光学市场独立行业研究报告》,近年来,受到生命科学、半导体以及生物识别等下游应用领域需求的驱动,工业级精密光学市场从2019年的110.6 亿元人民币上升到2021年的135.7亿元人民币,年均复合增长率达到10.8%。

作为当前科技发展的前沿阵地,半导体和生命科学在未来几年仍将吸引大量投入,对工业级精密光学产品的需求有望扩大。此外,在元宇宙、大数据、AI 等技术概念的驱动下,加之人们生活与消费理念的持续升级,无人驾驶以及AR/VR等领域呈现爆发式发展的趋势,为工业级精密光学产品带来了广阔的空间。预计全球工业级精密光学市场规模将从2022年的159.4亿元人民币增长到2026年的267.6亿元人民币,年均复合增长率为13.8%。

此外,近年来,国家陆续出台多项政策,持续引导和鼓励精密光学行业的发展。《“十三五”国家战略性新兴产业发展规划》明确提出,加快研制高功率光纤激光器、扫描振镜、动态聚焦镜及高性能电子枪等配套核心器件,提升软硬件协同创新能力。

《“十三五”国家科技创新规划》提出,研制满足高速光通信设备所需的光电子集成器件;突破光电子器件制造的标准化难题和技术瓶颈,建立和发展光电子器件应用示范平台和支撑技术体系,推动我国信息光电子器件技术和集成电路设计达到国际先进水平。国家政策的支持给精密光学器件行业带来了良好的发展机遇。

这意味着茂莱光学未来将迎来越来越大的市场。

募资扩大生产和研发

如何抓住未来的机会?登陆资本市场是茂莱光学的开始。

目前,茂莱光学拥有覆盖从光学制造到光学、光机、光机电系统的设计及装配测量全产业链各个环节的研发设备,并在南京设立了主要服务于半导体及自动驾驶等前沿技术领域的光学测量工程技术研究中心,在西雅图设立了主要服务于AR/VR测量等前沿技术的美国研发中心。

长期以来,公司高度重视研发投入和专业人才的引进及培养。报告期内,茂莱光学研发费用占营业收入的比重分别为10.88%、11.44%、13.71%及12.14%;截至2022年6月30日,公司研发团队人数占比达20.07%,其中博士6人、硕士29人。

此次上市,茂莱光学拟募资4亿元,其中,公司拟用募集资金2.25亿元投资于高端精密光学产品生产项目,7855.90万元投资于研发中心建设项目,补充流动资金项目将为公司主要业务发展和核心技术应用提供资金支持。

茂莱光学的主要产品包括光学器件、光学镜头及光学系统,报告期内产销率基本保持在90%以上,2022年1-6月三者的产销率分别为86.13%、103.62%、99.51%。随着下游市场的不断拓展,公司产能也需要相应提升。

对于未来发展,茂莱光学制定了详细的发展计划,包括技术研发、产品开发、市场开发、人力资源开发等全方面的计划。

未来2-3年公司将坚持以“光学技术”为核心发展方向,以此次上市为契机,在不断提升现有业务管理水平的同时实施募集资金投资项目,为实现持续稳健的增长奠定基础。公司将建设具有国内外先进水平的光学镀膜中心、光学加工精密制造中心、精密高端机械加工中心,并进一步打造完善泰国制造基地、美国研发和技术支持中心。

此外,公司将不断提升现有光学产品的光学加工、光学镀膜、机械加工、系统装配装调产 能及能力,并且向紫外及红外光学镀膜、系统研发等领域延伸。与此同时,公司将进一步建设一支国际化的专家研发队伍、运营人才团队及营销团队,完善组织架构,提升组 织能力,增强企业国际化经营和辐射的范围,保持公司产品的技术优势,巩固公司在精 密光学行业的市场地位,力争成为在半导体、生命科学、航空航天、无人驾驶、生物识别、AR/VR检测等领域核心客户的优选供应商,提升公司价值,实现投资者利益最大化。

您对本文有什么看法?欢迎在传感器专家网公众号本内容底下留言讨论,或在中国最大的传感社区:传感交流圈中进行交流。

您对本文有什么看法?欢迎留言分享!

顺手转发&点击在看,将中国传感产业动态传递给更多人了解!

审核编辑黄宇

-

传感器

+关注

关注

2552文章

51276浏览量

755068 -

光刻机

+关注

关注

31文章

1153浏览量

47472

发布评论请先 登录

相关推荐

说说国产传感器的短板与挑战

破解国产传感器的“卡脖子”问题:思路与策略

11家国产传感器公司正进行IPO上市辅导!有哪几家?

国产化替代电流传感器 莱姆电流传感器替代

175℃高温定向传感器在随钻测井中的应用

这家A股国产智能传感器公司现20CM涨停!智能传感+光电仪器+低空经济概念叠满

图像传感器龙头企业解读 在国产CMOS图像传感器赛道清华系霸榜

希磁科技国产磁传感器龙头企业开启IPO上市辅导 目标科创板

刚刚,国产3D视觉传感器龙头15亿募资终止

工商网监

工商网监

评论