2023半导体趋势预测

2023半导体趋势预测

预测一:成熟工艺将成为国内晶圆厂扩产主力军

TrendForce集邦咨询显示,2021年晶圆代工厂中,成熟制程仍占据76%的市场份额。2022年全球晶圆代工厂年增产能约14%,其中十二英寸新增产能当中约有65%为成熟制程(28nm及以上)。以全球视角来看,成熟工艺仍是主流:

1、全球视角:世界三大晶圆代工巨头(台积电、联电、格芯),成熟工艺约占总产能的74%。

① 台积电:成熟工艺约占产能的64%,占销售额的34%。预计台积电产能为120万片/月(12英寸),16nm/7nm/5nm的产能约为13.7/17.8/12.0万片,先进制程产能约为43.5万片/月,占比36%。到2025年其成熟和专业节点的产能将扩大50%。

② 联电:放弃先进制程,专注成熟工艺。联电在2018年宣布不再投资12nm以下的先进制程,自此专注在成熟工艺扩大市场。目前联电产能为40万片/月(12英寸),全部集中在成熟工艺。此外,公司于21年投入约36亿美元扩大28nm芯片产能。

③ 格芯:成熟工艺产能约占83%,退出10nm以下先进制程。格芯于2018年宣布退出10nm及以下的先进制程的研发,目前拥有的先进制程为12nm。预计目前格芯产能约为20万片/月(12英寸),拥有先进制程的纽约fab8约占17%。

2、目前国内晶圆厂扩产聚焦在成熟工艺,需求大、供给足、成本性价比高。

① 需求:成熟制程能覆盖除智能手机以外的绝大多数应用场景,更是电动汽车、智能家电的芯片主力军。

② 供给:在***方面,美国芯片法案对中国芯片制造的重点在刚需高端EUV***的先进制程,即14nm及以下的fab、18nm的DRAM、128层的NAND。而目前成熟制程应用的DUV***由日本、欧洲掌握,美国的影响力有限。

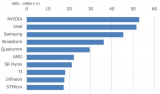

其他设备方面,北方华创、中微、盛美、拓荆、华海清科、芯源微、万业、精测等国内半导体设备厂商的产品满足成熟工艺的标准,产品管线覆盖除***外的所有领域,产品性能得到持续验证,半导体设备国产化率不断提升。

③ 成本/工艺:随着先进制程不断演进,制造工艺的研发和生产成本逐代上涨,高涨的技术难度和成本高筑进入壁垒。

结论:成熟工艺作为芯片需求的主力节点,并且在CHIPLET异构集成的大潮下,部分先进工艺可以用成熟工艺+先进封装来实现。另外由于目前国产设备材料的技术发展阶段的条件约束,且我国的成熟工艺产能仍大面积依靠进口,后续国内的扩产主力就是基于国产可控技术的成熟工艺。

审核编辑 :李倩

-

芯片

+关注

关注

456文章

50886浏览量

424182 -

半导体

+关注

关注

334文章

27432浏览量

219287 -

晶圆代工

+关注

关注

6文章

859浏览量

48602

原文标题:2023半导体趋势预测

文章出处:【微信号:闪德半导体,微信公众号:闪德半导体】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

相关推荐

半导体,最新预测

2025年全球半导体八大趋势,万年芯蓄势待发

2025年全球半导体市场八大趋势预测

全球半导体代工龙头企业齐聚上海,共同探讨半导体代工趋势与技术革新

功率半导体市场迎飞跃,预测2035年市场规模将增4.7倍

英飞凌2023年全球汽车半导体市场规模增长16.5%,首次实现领跑

2023年全球半导体制造设备市场微幅回调,销售额降至1063亿美元

深迪半导体荣获“2023-2024半导体行业/MEMS芯片创新引领企业”奖

全球半导体,冰火两重天

对2023年半导体销量排名和市值的思考

功率半导体:现代电子工业的“心脏”与未来趋势

2023年11月全球半导体行业总销售额480亿美元

半导体行业产业趋势详细报告

工商网监

工商网监

评论