从汽车OEM与芯片厂商的销售模式看自动驾驶产业未来

从汽车OEM与芯片厂商的销售模式看自动驾驶产业未来

当下,正处于汽车“功能机”向“智能机”变革的关键期,以奔驰为代表的传统汽车厂商,如果不能搭上智能化发展的“快车”,很有可能出现类似诺基亚一样被时代抛弃甚至淘汰的命运。在此背景下,奔驰开展了一系列“自救”行动,究竟效果如何,仍需时间给我们答案。

长久以来,整车厂掌控定价权和主动权在汽车产业链并不是新鲜事。不过,随着新能源汽车时代的到来,这一现象已经开始出现一些微妙的变化。

让利四成,汽车产业链厂商的盈利模式正在悄然生变

近日,英伟达宣布与奔驰达成合作,双方将共同开发人工智能和自动驾驶汽车应用,并且基于英伟达自动驾驶芯片Orin的Drive Pilot自动驾驶系统,将优先提供给奔驰的下一代车型上。

汽车整车厂与上游电子元器件厂商合作其实并不是什么新鲜案例,基本上行业内每天都有这样的事情在发生。之所以奔驰与英伟达的这次合作广受行业关注,是因为其大比例的“销售分成”合作模式。

据相关媒体透露, 英伟达利用其高性能自动驾驶芯片技术垄断地位,与奔驰的合作使用了“整车销售分成模式”。奔驰每销售一次Drive Pilot,英伟达就能获得其中四成的收入。

随着“收入分成模式”开始进入汽车供应链体系,正在改变着汽车产业链各方参与者的盈利模式。

对以奔驰为代表的整车厂而言,在“软件定义汽车”时代,向用户出售软件被认为是可以在整车销售和售后服务之外,为车企赚取大量利润的全新领域。但随着英伟达等硬件厂商的崛起,对于包括奔驰在内的主机厂无疑是一个重创。不仅意味着以奔驰为代表的整车厂失去对“软件供应商”的主导权和定价权,更意味着被整车厂们视为下一个盈利点的软件服务盈利率将被刮走近一半。

而对以英伟达为代表的芯片厂商来说,目前汽车业务营收整体较少,大概仅有9亿美元左右,占比也只有约3.35%左右。与奔驰等汽车终端大客户进行深度绑定,未来很长一段时间内,将会给公司带来可观的增量收入。

根据德国汽车管理中心CAM的预估,目前大约近一半的S级以及EQS用户将会为奔驰的Drive Pilot买单。若以Drive Pilot税前5000欧元以及S级2021年全球8.7万辆的销量保守计算,英伟达一年就能从奔驰Drive Pilot身上拿走1.7亿欧元的收入。如果考虑到奔驰未来将把Drive Pilot进一步铺开至G级、E级等车型,英伟达汽车业务未来的收入将十分可观,将加速公司实现“汽车业务6年110亿美元营收”的小目标。

从这次合作来看,表面上奔驰是明显“吃亏”的一方,那作为汽车顶级豪华品牌的奔驰,为什么要做出这一举动呢?奔驰能获得的利益是什么?

很明显,答案是优先的使用权和领先的竞争力。

目前,虽然包括特斯拉和蔚小理这样的新势力在自动驾驶功能上非常激进,但是奔驰却是全世界范围内第一个将L3级别自动驾驶系统推向市场落地的车企,成为了传统汽车制造商将L3级自动驾驶摆上销售渠道的先行者。

按照奔驰的说法,在开启了Drive Pilot之后,奔驰车主在60公里/小时的高速上解放双手,并可以用来进行办公或者娱乐。而且从价格上来说,德国的S级和EQS车主就能够以5000欧元和7430欧元(不含税)的价格远程下载Drive Pilot,这个和FSD的7500欧元价格相比,无疑更加具有竞争力。

但是,Drive Pilot的L3级自动驾驶本质上仍是依靠堆砌传感器以及高精地图来实现的。下一步,奔驰要想实现L4级别自动驾驶,还差了不少火候。随着奔驰和英伟达达成这样一种全新的战略协议,奔驰可优先于其他整车企业获得英伟达Atlan芯片以及基于该芯片所搭建的自动驾驶平台DRIVE Hyperion9。这将为奔驰在2025年上市的全新一代L4级别自动驾驶系统打下一个坚实的基础。

自动驾驶芯片玩家众多,但真正大规模批量出货的企业仍寥寥无几

汽车芯片潜力巨大。根据麦肯锡的预测,全球汽车芯片市场的规模将在2030年扩大三倍,达到1600亿美元,年均增幅高达15%。

具体到自动驾驶芯片市场,根据wind的数据,2021年全球自动驾驶芯片市场规模约23亿美元,其中中国市场约8亿美元,预计2021-2025 年全球及中国市场年复合增速将超过30%。

作为自动驾驶的灵魂,自动驾驶芯片准入门槛高、验证周期长,尽管目前很多企业都宣称自己在做自动驾驶芯片,但真正能够做到大规模批量出货的企业仍然寥寥无几。

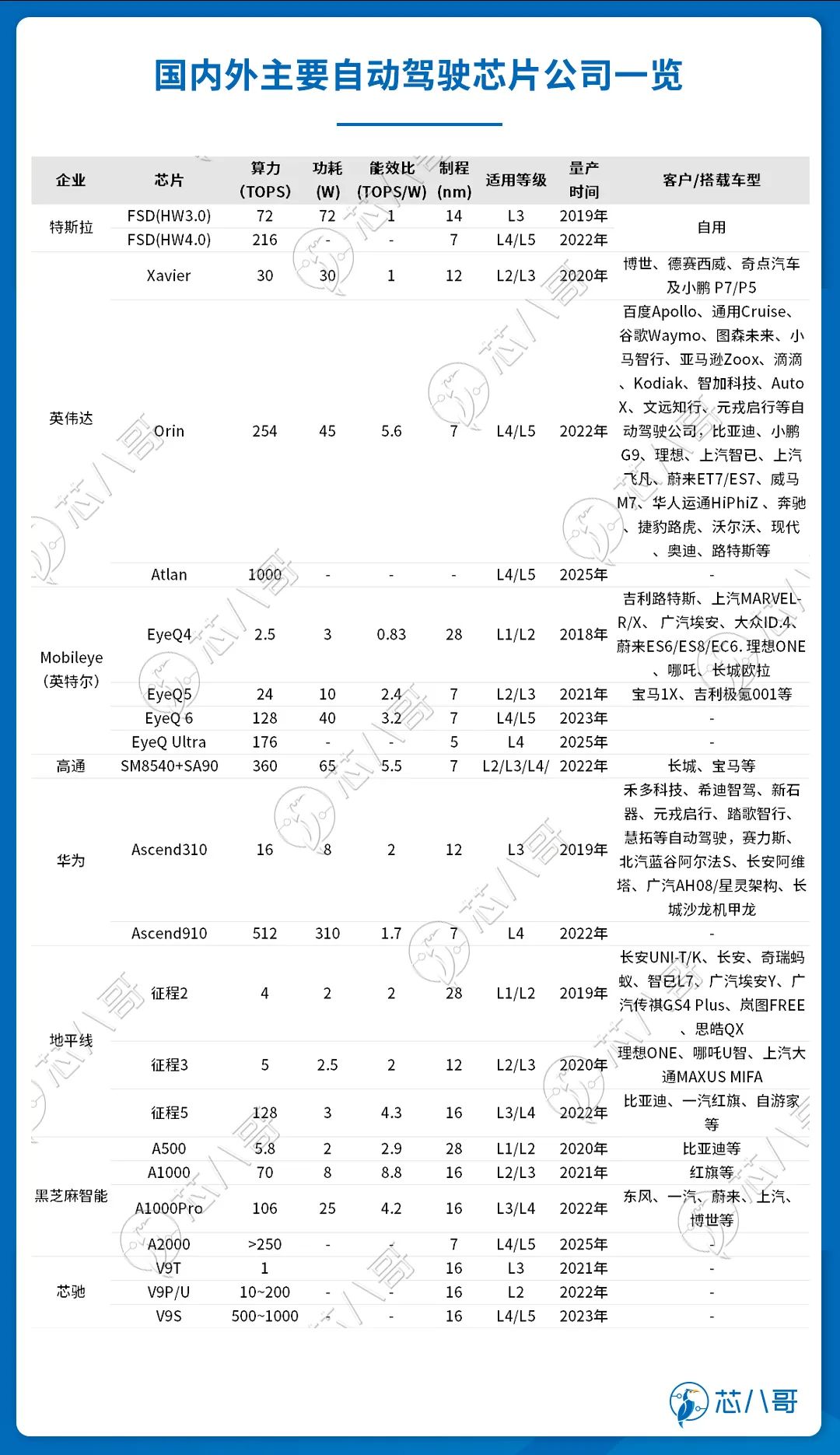

从国外来看,目前自动驾驶芯片主要玩家除了英伟达外,还有高通、特斯拉、mobileye等企业。

(一) 英伟达

其中,英伟达凭借在AI训练端的垄断地位,在 2019年推出了DRIVE AGX Orin平台,并于2022年3 月量产销售。根据公开资料,Orin SoC采用7纳米工艺, 由Ampere架构的GPU、ARM Hercules CPU、第二代深度学习加速器DLA、第二代视觉加速器PVA、视频编解码器、宽动态范围的ISP组成,最高算力可达254 TOPS(即万亿次操作/秒)。此外,该芯片通过不同组合,可以满足不同客户对不同自动驾驶等级的需求。

目前,英伟达Orin芯片已经各大整车厂供货,公司称未来六年汽车订单总收入已从 80 亿美元增长至 110 亿美元以上,覆盖了整个自动驾驶汽车行业,其中大致分为以下四类:以奔驰、奥迪为代表的传统车企;以蔚来、理想为代表的造车新势力;以图森未来为代表的商用车自动驾驶公司;以 AutoX为代表的自动驾驶出租车公司。

(二)高通

车载娱乐系统靠高通、自动驾驶靠英伟达的模式近年来不仅仅流行于造车新势力,也被传统车企视为追赶特斯拉的捷径。

不过高通显然并不满足于此。去年9月23日,高通召开首届汽车投资者大会,推出业内首款集成式超级计算机级别的汽车SoC Snapdragon Ride Flex,高通Flex包括Mid、High、Premium三个级别。根据高通技术路线图,Flex结合高通此前发布的Vision系统,分别可以实现L2(100TOPS)、L2+(600TOPS)、L4/L5(2000TOPS)级别自动驾驶,其中最高算力2000TOPS需要在双Flex芯片结合双AI加速芯片下实现。

目前高通的合作车企主要有大众、宝马等。2022财年,高通的汽车业务收入增长至14亿美元,同比增长了41%。虽然相比于高通的整体体量这笔收入虽然微不足道,但考虑到智能电动车行业未来无穷的潜力,汽车板块也有望成为高通的业务支柱之一。按照高通透露的数据,未来高通汽车的目标市场规模将从现在的30亿美元提升至2026年的150亿美元,年复合增长率达到36%。

(三)Mobileye

Mobileye是以摄像头为主的图像识别技术龙头,拥有较强的技术壁垒,在ADAS到L2+方案的市场渗透率约70%。

EyeQ系列芯片是Mobileye产品的核心。在EyeQ4实现量产的3年后,公司于2021年推出EyeQ5。它采用7nmFinFET工艺,具备多线程8核CPU和18核视觉处理器。算力大幅提升至24TOPS,功耗仅为10w,可以满足L4高度自动化的驾驶需求。

目前,Mobileye EyeQ系列芯片全球出货量累计超1亿片。据公司官网信息, Mobileye的产品被近30家OEMs选中,搭载于超 300款车型上,包括大众、通用、宝马、福特、本 田和日产等。

(四)特斯拉

特斯拉在2016年前,采用的也是 Mobileye的EyeQ3方案,之后才自研芯片。经过多次迭代,目前特斯拉的自动驾驶芯片已经更新到FSD(HW4.0)版本。据公司介绍,该系列芯片采用7nm制程,最高算力为216 TOPS,已于2022年量产,主要供自家车型使用。

从国内来看,以华为、地平线、黑芝麻、芯驰科技为代表的新兴芯片科技公司凭借着AI算法、高能效比等优势切入这一蓝海市场,并在高级别自动驾驶落地之前加速算力追赶。

资料来源:芯八哥整理

(五)地平线

随着征程5的推出,地平线成为国内第一家覆盖L2-L4的全场景整车智能芯片方案提供商,2023年将发布下一代车规级AI芯片征程6,算力有望超过1000TOPS。在芯片设计方面,地平线自研AI加速器BPU,利用“CPU+ASIC”架构带来更高的效能和成长性,例如搭载贝叶斯架构的征程5在FPS指标上已超过Xavier和Orin,同时其目前的计算性能较发布时提升了20%。

2020年,地平线正式开启中国汽车智能芯片的前装量产元年,实现从0到1的突破,时至今日,地平线征程芯片累计出货量已突破200万片,与奥迪、比亚迪、长安汽车、长城汽车、东风汽车、吉利汽车等多家主机厂及德赛西威、东软睿驰、大陆集团、Freetech、佛吉亚、华阳、亚太、英博超算等多家Tier1达成深度合作。

(六)黑芝麻

目前黑芝麻智能已发布两代四款车规级自动驾驶芯片,其中A1000系列芯片有望在今年实现量产上车,公司还预计年内推出下一代芯片“华山三号”A2000(算力超250TOPS)。芯片设计方面,公司通过自研的车规级图像处理ISP和车规级深度神经网络加速器NPU实现了芯片的高性能。生态方面,公司通过山海人工智能开发平台和瀚海自动驾驶中间件平台赋能客户。

(七)华为

经过智能汽车领域近10年的耕耘,华为已形成了七大智能汽车解决方案以及与车企的三种成熟的合作模式(零部件、HI与智选车)。基于自研的鲲鹏和升腾芯片打造的智能驾驶计算平台MDC具有强大的异构算力,目前4款MDC产品已可实现L2-L5全场景覆盖,合作车型为赛力斯、北汽蓝谷阿尔法S、长安阿维塔等。华为坚持“平台+生态”战略,对外提供标准的开放API与SDK开发包,结合简单易用的工具链,助力客户或生态合作伙伴提升研发效率。

从当前市场情况来看,随着新能源汽车智能化的不断发展,进入到芯片领域的公司越来越多,竞争也越来越激烈。即使在AI芯片领域强如英伟达,未来也未必有必胜的把握,因此目前各大芯片厂商也是在加大与各终端车厂的合作,先把规模做大抢占市场再求最终胜出。

汽车芯片供不用求下,整个产业链合作模式有望进一步重塑

随着汽车产业变革的加速,汽车的机械时代已一去不复返。

而当下,正处于汽车“功能机”向“智能机”变革的关键期,以奔驰为代表的传统汽车厂商,如果不能搭上智能化发展的“快车”,很有可能出现类似诺基亚一样被时代抛弃甚至淘汰的命运。

不同于以英伟达为代表的自动驾驶服务供应商既能提供芯片硬件、又掌握人工智能算法等软件环节、甚至还捏住了训练算法必需的大数据环节,奔驰自己并不具备类似英伟达这样强大的技术能力,因此奔驰实际面临的处境可以从“best or nothing”简化为彻底放弃直接与顶级厂商英伟达合作。

不过,技术缺乏这个只是表象。从深层次原因来看,随着新能源汽车时代到来,以往的“Tier2+ Tier1+ OEM”的汽车供应链模式由于分层明显、灵活性不足导致效率低下,使得Tier1无法准确把握整车厂的需求,Tier2也不能做好产能规划,这一模式正在逐步向平台+生态模式跃迁,从整车厂主导发展到掌握核心技术关键环节企业为主导。

而在当下汽车芯片供不应求的情况下,这一模式变化所带来的影响可能会更加深远。一是在英伟达和奔驰销售分成的示范作用下,未来其他 AI芯片企业比如华为、高通、地平线等也有望效仿,甚至这一模式会向整个汽车产业链拓展;二是终端车厂商为保供应链稳定,除了合作之外,部分厂商已经开始投资上游芯片厂商。比如比亚迪从2020年9月“缺芯”以来,以比亚迪为投资主体投资的半导体项目就高达14个,覆盖了IP、材料、设备、设计等多个细分领域;三是终端厂商与上游芯片原厂直接合作,将对产业链中间环节的代理商造成一定的冲击。

车规高算力自动驾驶芯片准入门槛高,研发周期长,推出一款芯片并不容易。

如果是全新地设计一款高算力的车规芯片,从产品定义到芯片流片大概要一年半左右的时间,加上六个月流片以及封装测试,再经过一系列严苛的车规认证,最终芯片达到可量产状态大概需要三年左右的时间。如果算上后面量产到客户的车型上,这个时间会更长。

从某种程度上来说,未来智能电动车之争,也是算力之争,高算力芯片的重要意义不言而喻。像奔驰这样的跨国车企巨头“大出血”让利,其实也是在智能时代发展潮流下的无奈之举,先“活下来”然后才能拥有像特斯拉一样的自研资本。

审核编辑 :李倩

-

芯片

+关注

关注

452文章

50134浏览量

420439 -

OEM

+关注

关注

4文章

400浏览量

50221 -

自动驾驶

+关注

关注

782文章

13601浏览量

165867

原文标题:从汽车OEM与芯片厂商的销售模式看自动驾驶产业未来

文章出处:【微信号:icmyna,微信公众号:芯八哥】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

相关推荐

重塑线控底盘技术:自动驾驶的未来支柱

浅谈自动驾驶技术的现状及发展趋势

从小鹏、理想、蔚来布局看自动驾驶发展趋势

工商网监

工商网监

评论