2023年整体SiC功率元件市场产值达22.8亿美元

2023年整体SiC功率元件市场产值达22.8亿美元

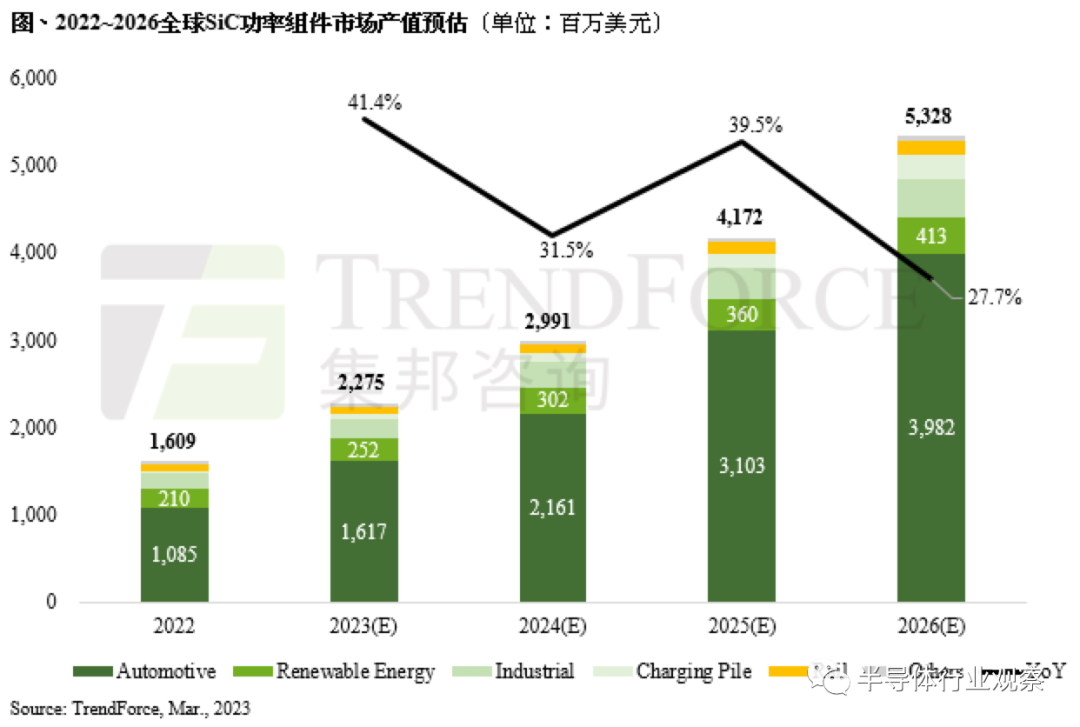

据TrendForce 集邦咨询发布报告称,随着安森美、英飞凌等与汽车、能源厂商合作项目明朗化,将推动 2023 年整体 SiC 功率元件市场产值达 22.8 亿美元(IT之家注:当前约 158.69 亿元人民币),同比增长 41.4%。

报告指出,第三代半导体包括碳化硅(SiC)与氮化镓(GaN),整体产值又以 SiC 占 80% 为重。SiC 适合高压、大电流的应用场景,能进一步提升电动汽车与再生能源设备系统效率。

TrendForce 集邦咨询表示,SiC 功率元件的前两大应用为电动汽车与再生能源领域,分别在 2022 年已达到 10.9 亿美元(当前约 75.86 亿元人民币)及 2.1 亿美元(当前约 14.62 亿元人民币),占整体 SiC 功率元件市场产值约 67.4% 和 13.1%。

从 TrendForce 集邦咨询报告得知,预计至 2026 年 SiC 功率元件市场产值有望达 53.3 亿美元(当前约 370.97 亿元人民币)。主流应用仍倚重电动汽车及再生能源,电动汽车产值可达 39.8 亿美元(当前约 277.01 亿元人民币)、CAGR(复合年均增长率)约 38%;再生能源达 4.1 亿美元(当前约 28.54 亿元人民币)、CAGR 约 19%。

特斯拉没吓倒SiC业者

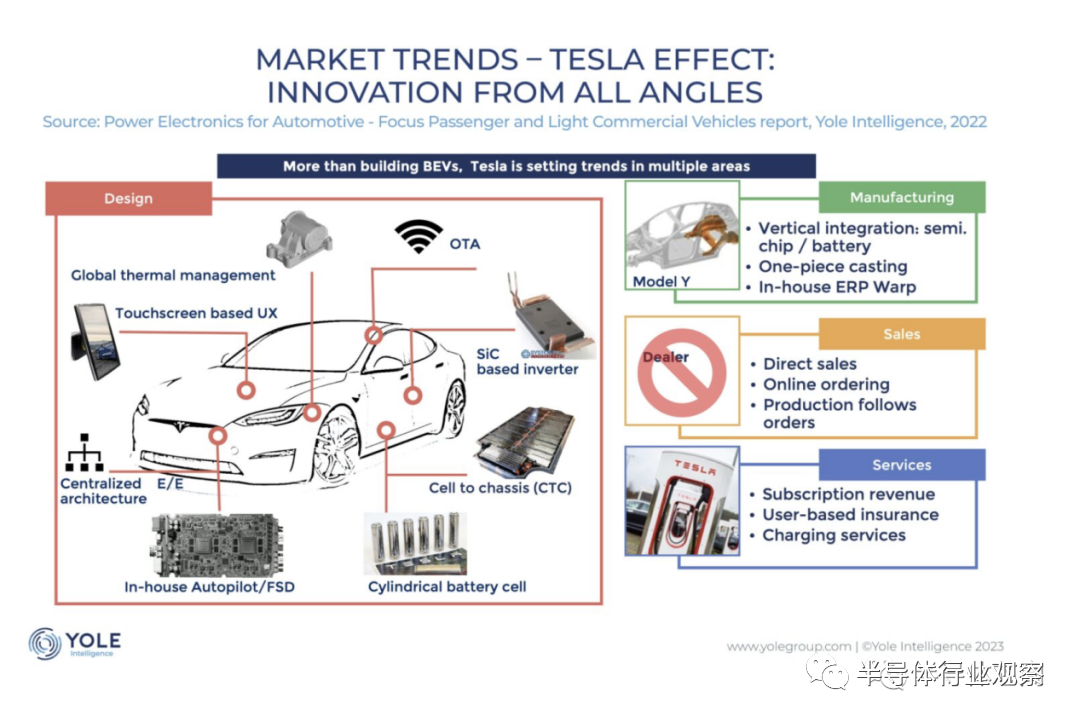

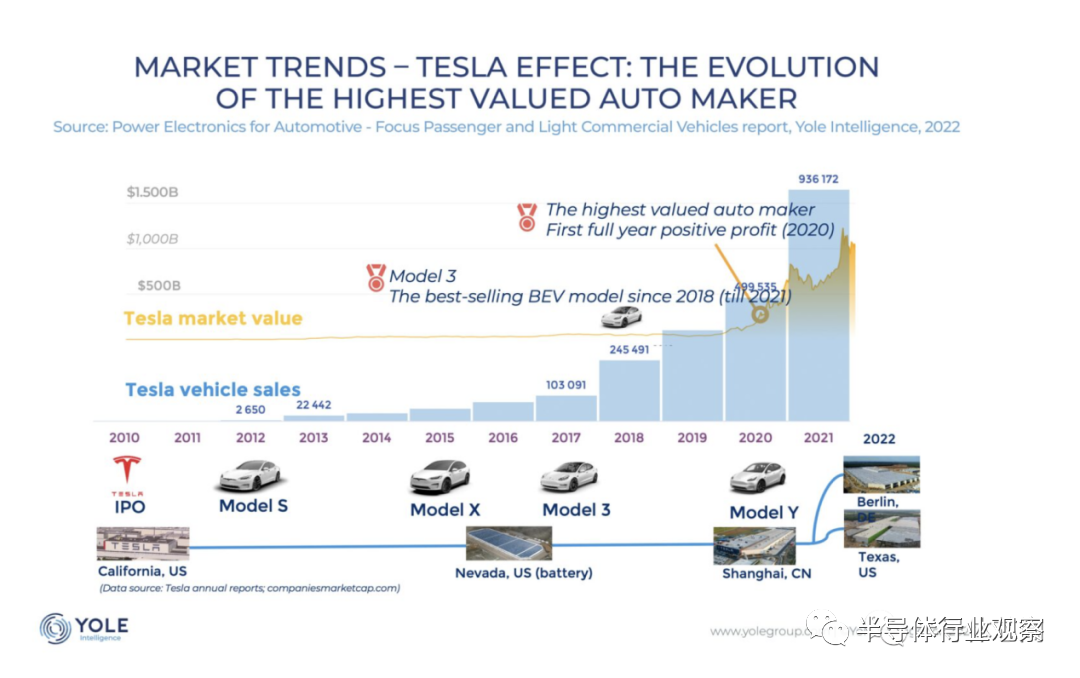

在过去五年中,碳化硅 (SiC) 市场的增长在很大程度上依赖于特斯拉,特斯拉是第一家在电动汽车中使用该材料的原始设备制造商,也是当今最大的采购商。因此,当它最近宣布已找到一种方法,可以在其未来的功率模块中减少 75% 的 SiC 使用量时,整个行业都陷入了恐慌,主要厂商的库存受到了影响。

75% 的减产听起来令人担忧,尤其是在没有什么背景的情况下,但这一公告背后有许多潜在的情况——没有任何一种情况表明对材料或整个市场的需求会急剧减少。

场景一:更少的设备数量

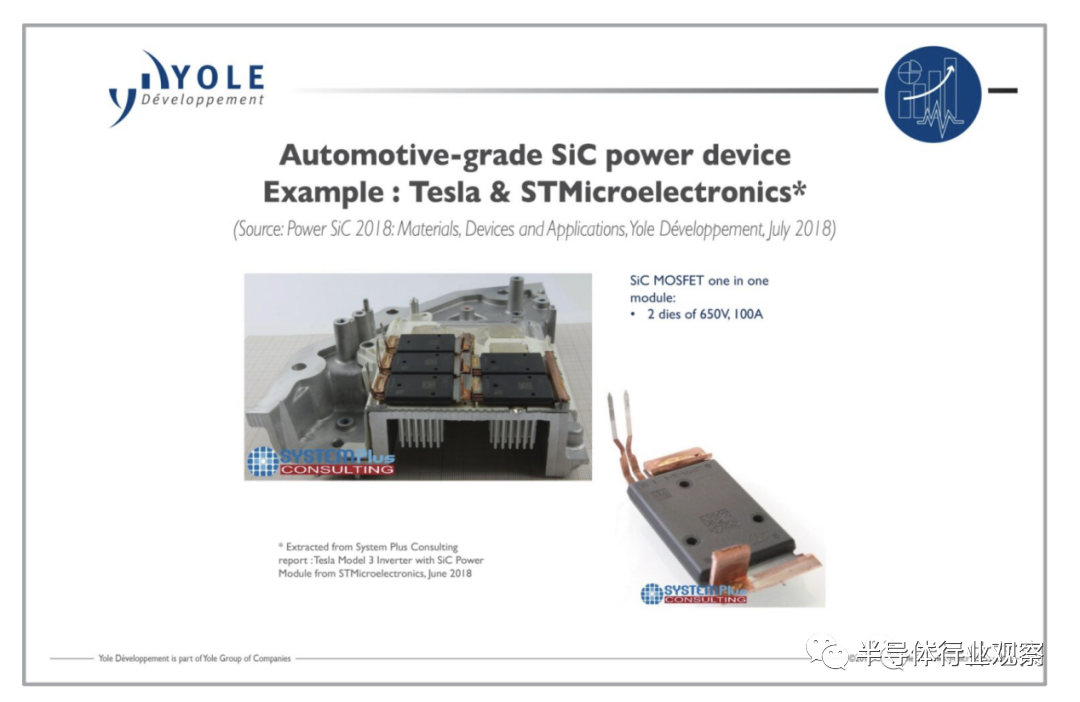

特斯拉 Model 3 中的 48 芯片逆变器基于开发时(2017 年)可用的最具创新性的技术。然而,随着 SiC 生态系统的成熟,有机会通过具有更高集成度的更先进的系统设计来扩展 SiC 衬底的性能。虽然单一技术不太可能将 SiC 减少 75%,但封装、冷却(即双面和液体冷却)和沟槽器件结构方面的各种进步可以实现更紧凑、性能更好的器件。特斯拉无疑会探索这样的机会,而 75% 的数字可能指的是高度集成的逆变器设计,将其使用的 die 从 48 个减少到 12 个。但是,如果是这样的话,就不等同于这样一个正如所建议的那样,积极减少 SiC 材料。

同时,在 2023-24 年发布 800V 汽车的其他 OEM 仍将依赖 SiC,这是该领域高功率和高额定电压设备的最佳候选者。因此,OEM 的 SiC 渗透率可能不会受到短期影响。

这种情况突出了 SiC 汽车市场的重点从原材料到设备和系统集成的转变。功率模块现在在改善整体成本和性能方面起着至关重要的作用,SiC 领域的所有主要参与者都拥有功率模块业务,并拥有自己的内部封装能力——包括 onsemi、STMicroelectronics 和 Infineon。Wolfspeed 现在正从原材料扩展到设备市场。

场景二:功率要求较低的小型车辆

特斯拉一直致力于开发一款新的入门级汽车,以使其车辆更易于使用。Model 2 或 Model Q 将比其现有车辆更便宜、更紧凑,而功能较少的小型汽车将不需要那么多的 SiC 内容来为其提供动力。然而,其现有模型很可能会保持相同的设计,并且总体上仍需要大量 SiC。

尽管 SiC 具有所有优点,但它是一种昂贵的材料,许多原始设备制造商都表示希望降低成本。既然该领域最大的 OEM 厂商特斯拉已经对价格发表评论,这可能会给 IDM 施加压力以降低成本。特斯拉的公告是否可以成为推动更具成本竞争力的解决方案的战略?看看该行业在未来几周/几个月内的反应将很有趣……

IDM 正在使用不同的策略来降低成本,例如通过从不同供应商处采购衬底、通过增加产能以扩大产量以及转向更大直径的晶圆(6 英寸和 8 英寸)。压力的增加很可能会加速该领域整个供应链参与者的学习曲线。此外,成本的上升可能使 SiC 不仅对其他汽车制造商而且对其他应用来说更实惠,这可能会进一步推动其采用。

场景三:用其他材料替代 SIC

Yole Intelligence 的分析师正密切关注可在电动汽车领域与 SiC 竞争的其他技术。例如,沟槽 SiC 提供更高的功率密度——我们会在未来看到它取代平面 SiC 吗?

到 2023 年,Si IGBT 将用于 EV 逆变器,并且在容量和成本方面在行业内处于有利地位。制造商仍在提高性能,这种基板可能会显示出情景二中提到的低功耗模型的潜力,它可以更容易地进行大批量放大。或许 SiC 会留给特斯拉更先进、功率更大的汽车。

GaN-on-Si 在汽车市场中显示出巨大的潜力,但分析师认为这是一个长期的考虑(在传统世界的逆变器中超过 5 年)。虽然业界围绕 GaN 进行了一些讨论,但特斯拉对降低成本和大批量放大的需求使其在未来不太可能转向比 SiC 更新得多且成熟度低得多的材料。但是,特斯拉能否采取大胆举措,率先采用这种创新材料?只有时间会给出答案。

晶圆出货量略有影响,但可能有新市场

虽然推动更高集成度对设备市场的影响微乎其微,但可能会对晶圆出货量产生影响。尽管不像许多人最初想象的那样戏剧性,但每种情况都预测 SiC 需求下降,这可能会影响半导体公司。

然而,这可能会增加对过去五年与汽车市场一起增长的其他市场的材料供应。汽预计所有行业在未来几年都将显着增长——这几乎得益于成本降低和材料供应渠道的增加。

特斯拉的声明在整个行业引起了轰动,但进一步反思,SiC 的前景仍然非常乐观。特斯拉接下来会朝哪个方向发展——行业将如何反应和适应?这会值得我们关注。

审核编辑 :李倩

-

半导体

+关注

关注

334文章

27474浏览量

219600 -

碳化硅

+关注

关注

25文章

2779浏览量

49111

原文标题:SiC,暴增41.4%

文章出处:【微信号:cetc45_wet,微信公众号:半导体工艺与设备】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

相关推荐

2030年GaN功率元件市场规模将超43亿美元

GaN技术引领功率电子产业新风潮,预估2030年市场规模将突破43亿美元

Nexperia公布2023年财务业绩:汽车市场增长显著

年复合增长率达32.6%!车载SiC和工业GaN前景畅旺,产业链厂商进展如何

鹏鼎控股2023年报公布:营收320.66亿,净利润32.87亿

台积电2023年营收达692.98亿美元,看好整体半导体产业产值增长

泰瑞达2023财年营收26.76亿美元,较2022财年下滑15%

工商网监

工商网监

评论