2023年工业机器人减速器调研报告

2023年工业机器人减速器调研报告

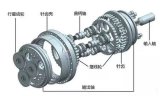

目前应用于工业机器人领域的减速器主要有两种,一种是RV减速器,另一种是谐波减速器。随着工业机器人的应用领域逐步拓展,工业生产综合使用性价比优势日益凸显,促进其在过去几年获得快速发展,而减速器作为工业机器人的核心部件之一,其需求也在不断扩大。

回顾过去几年,减速器厂商经历了2017年“供不应求”的黄金时代,2018年“供过于求”的白银时代,2019年“求生存”的青铜时代,2020年虽然受到疫情的影响,开局受到消极情绪的主导,但自二季度开始受益于机器人市场的回暖,减速器市场迎来新转机;2021年市场迎来需求高增长,减速器市场回归“黄金时代”,2022年受实体经济增速放缓的影响,工业机器人下游占比较大的应用领域如传统汽车、3C行业等景气度下滑,工业机器人增长不及预期,减速器需求亦出现收缩。

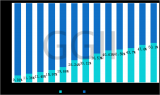

精密减速器作为工业机器人、自动化设备等高端装备的核心零部件,与制造业固定资产投资规模和国民经济增长密切相关。根据国家统计局的数据显示,2022年1-12月,中国工业机器人产量达到44.3万台,同比增长21.04%。下游应用领域增长出现分化,3C电子需求疲软,锂电、新能源汽车、光伏等新兴行业成为工业机器人应用的支撑主力。

2016-2022年中国工业机器人产量变化情况(万台,%)

数据来源:国家统计局,高工机器人产业研究所(GGII)整理

GGII统计数据显示,目前中国市场超100家本土企业涉足精密减速器的生产,其中,RV减速器企业近50家,谐波减速器企业超50家。从市场角度来看,减速器领域的新进企业仍然在增加,作为典型的“硬骨头”,从国家到地方政府均在积极扶持相关企业的发展,过去的一年里,我们还看到不少国资企业亦在布局减速器相关的业务,可以预见的是,未来五年减速器仍将是中国重点发展的核心零部件,机器人国产化替代进程的加快将在很大程度上带动国产减速器的发展。

从需求的角度看,新增的工业机器人需求是减速器产业发展的主要驱动力。此外,减速器本身有额定的使用寿命,需要定期更换,即存量市场的更换亦是需求方向之一。工业机器人的工作寿命一般为8-10年,期间减速器作为传动、承重部件,磨损不可避免,其使用寿命通常在两年左右。因而,当前保有的工业机器人维修保养亦需要大量的减速器替换。

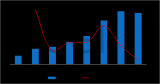

从减速器类型来看,GGII数据显示,2022年中国工业机器人RV减速器与谐波减速器使用量分别为45.94万台与63.96万台。

2014-2022年中国工业机器人用RV与谐波减速器使用量(单位:万台)

数据来源:高工机器人产业研究所(GGII)

过去五年,国产减速器厂商进步明显,且技术在逐步提升,部分厂商已经实现量产并逐步推向市场,如昊志机电、国茂股份、美的等厂商亦不断加大对机器人领域的减速器投资,在精密减速器国产化的道路上进步明显。2022年减速器领域国产进步略有提升,纳博特斯克、HD的份额进一步略有收缩,国产份额持续提升。

2021-2022年中国工业机器人用RV减速器市场占比情况(单位:%)

数据来源:高工机器人产业研究所(GGII)

2021-2022年中国工业机器人用谐波减速器市场占比情况(单位:%)

数据来源:高工机器人产业研究所(GGII)

GGII认为,从长期来看,在智能制造转型升级的大环境背景下,在政策刺激、社会人口结构老龄化、人力成本上升等多种因素的影响下,制造企业对工业机器人需求逐渐释放,将拓展减速器市场增量空间,同时,减速器本身有额定的使用寿命,需要对当前保有的工业机器人定期更换。 随着数字化进程的加快推进,机器换人将受益其中,预计未来几年减速器市场增长的确定性进一步增强,GGII预计,2023-2026年,中国工业机器人用减速器需求总量在776万台左右。

GGII在对减速器企业、工业机器人企业调研的基础上,结合对国内外机器人行业领军人物的面对面采访,收集了大量的第一手资料,为本报告的编写提供了坚实的基础依据。

在充分调查的基础上,高工机器人产业研究所(GGII)编制了《2023年工业机器人减速器行业调研报告》。本报告对2022年及未来几年,中国工业机器人减速器行业的市场发展特点、主要产品市场份额、产量规模、各应用领域产品需求、市场发展趋势、行业发展环境等进行了详细的研究和分析。

GGII希望通过切切实实地调查,深入研究分析,为企业、投资者、证券公司以及想了解机器人产业的人士,提供准确并具备参考价值的机器人行业数据及调研报告。

审核编辑 :李倩

-

工业机器人

+关注

关注

91文章

3351浏览量

92553 -

减速器

+关注

关注

7文章

390浏览量

23214 -

自动化设备

+关注

关注

1文章

412浏览量

16419

原文标题:2023年工业机器人减速器调研报告

文章出处:【微信号:gaogongrobot,微信公众号:高工机器人】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

相关推荐

国内首个具身智能工业机器人领域报告重磅开启!

基于飞凌嵌入式RK3568J核心板的工业机器人控制器应用方案

人形机器人三大类减速器详解

RV减速器和谐波减速器的原理和优劣势

工业机器人减速器行业的十年变革

智同精密获数千万元投资,加速机器人减速器产业布局

2023年12月工业机器人产量同比增长3.4%

谐波减速器的工作原理 谐波减速器和RV减速器的区别

谐波减速器和RV减速器的区别

减速器和精密减速器的区别

中国工业机器人应用与趋势剖析

人形机器人主要环节及产业链分析

机器人产业链系列|减速器及国内外头部减速器企业梳理

工商网监

工商网监

评论