天德钰2022年净利骤降6成,毛利率双位数下滑,持续研发新品

天德钰2022年净利骤降6成,毛利率双位数下滑,持续研发新品

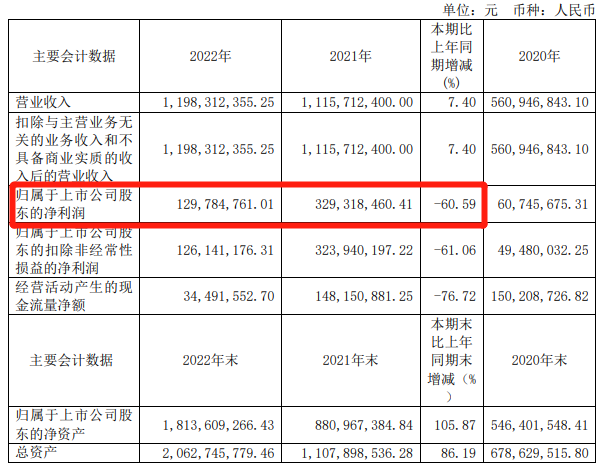

电子发烧友网报道(文/刘静)近日,国内显示驱动芯片商天德钰发布《2022年年度报告》。财报显示,2022年天德钰实现营业收入11.98亿元,同比增长7.40%;归母净利润从2021年的3.29亿元下滑至1.30亿元,同比减少60.59%。

去年刚在科创板上市的天德钰,是一家聚焦移动智能终端领域的整合型单芯片研发、设计、销售的企业,产品涵盖智能移动终端显示驱动芯片(DDIC和TDDI)、摄像头音圈马达驱动芯片、快充协议芯片、电子标签驱动芯片,广泛应用于手机、平板/智能音箱、智能穿戴、快充/移动电源、智能零售、智慧办公、智慧医疗等领域。

2022年天德钰净利润大幅下滑的根本原因究竟是什么?主营产品的库存、毛利率、销售价格具体情况如何?2023年天德钰会有哪些相应的战略调整和规划?

去年刚在科创板上市的天德钰,是一家聚焦移动智能终端领域的整合型单芯片研发、设计、销售的企业,产品涵盖智能移动终端显示驱动芯片(DDIC和TDDI)、摄像头音圈马达驱动芯片、快充协议芯片、电子标签驱动芯片,广泛应用于手机、平板/智能音箱、智能穿戴、快充/移动电源、智能零售、智慧办公、智慧医疗等领域。

2022年天德钰净利润大幅下滑的根本原因究竟是什么?主营产品的库存、毛利率、销售价格具体情况如何?2023年天德钰会有哪些相应的战略调整和规划?

这或许是受消费端需求下滑的影响,据了解天德钰移动智能终端显示驱动芯片主要包括DDIC和TDDI产品,产品主要应用于智能手机、智能穿戴、智能音箱等领域,并主要供货给华为、小米、传音、中兴等手机终端及亚马逊、谷歌、百度等平板/智能音箱等客户。

其中在应用最广的智能手机领域,据CINNO Research的统计数据,2021年全球TFT-LCD显示驱动芯片领域,天德钰出货量占行业总出货量的比例约为4.1%,排名智能手机应用行业全球第九,仅次于国内的格科微、集创北方、豪威。此外,在天德钰显示驱动芯片用得比较多的可穿戴领域,天德钰也名列前茅,据CINNO Research的数据,2021年全球TFT-LCD智能穿戴市场显示驱动芯片领域,天德钰出货量占行业总出货量的比例约为12.8%,排名智能穿戴应用行业全球第四。

虽然CINNO Research现在还没公布2022年显示驱动芯片厂商出货量排名的最新数据,但不会改变的是,2022年天德钰显示驱动芯片最大应用领域仍主要为智能手机和智能穿戴。而根据Canalys的数据,2022年这两大终端应用市场出货量分别下降12%、5%,对显示驱动芯片的需求大幅减少,致使2022年天德钰移动智能终端显示驱动芯片业务收入增速显著放缓。

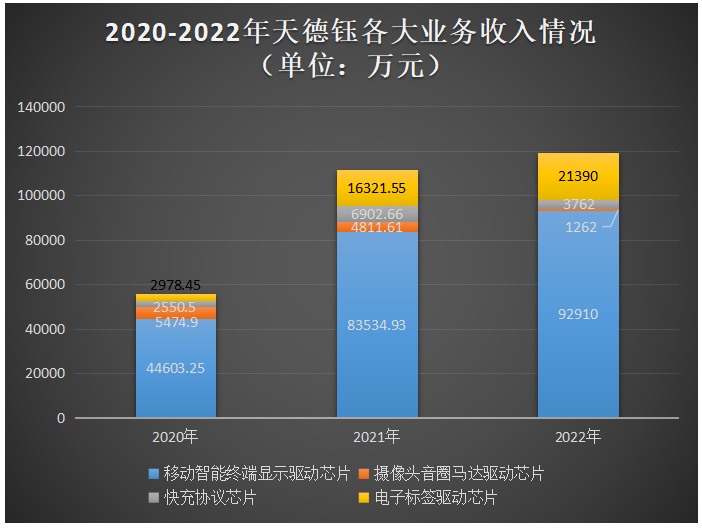

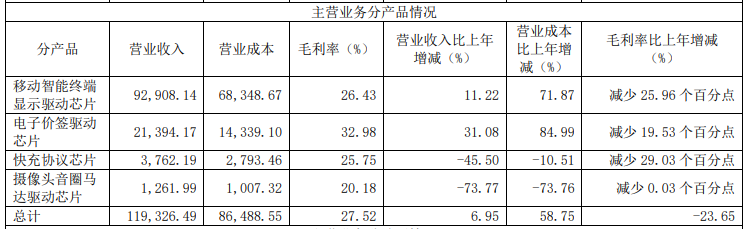

智能手机需求低迷的影响,同样波及到了天德钰另外的两大主营业务,即摄像头音圈马达驱动芯片和快充协议芯片。据了解,天德钰的摄像头音圈马达驱动芯片目前已应用于华为、三星、vivo等手机品牌,2022年该产品实现收入1262万元,较2021年的4811.61万元下降73.77%,为全线产品中收入降速最大的产品。快充协议芯片业务实现收入3762万元,较2021年的6902.66万元下降45.50%。

在摄像头音圈马达驱动芯片和快充协议芯片这两大业务收入大幅下降下,电子标签驱动芯片成为天德钰业绩增长的“第二大曲线”。全球电子标签市场规模以16.85%的复合年均增长率快速增长,天德钰抢抓行业机遇,实现小尺寸双色、三色、四色电子纸的产业化,凭借电子价签产品较强的电气异常侦测功能、主动侦测破损、高精度感测等技术优势,2022年天德钰的电子标签驱动芯片订单持续快速增长,全年实现2.14亿元业务收入,同比增长31.05%。

这或许是受消费端需求下滑的影响,据了解天德钰移动智能终端显示驱动芯片主要包括DDIC和TDDI产品,产品主要应用于智能手机、智能穿戴、智能音箱等领域,并主要供货给华为、小米、传音、中兴等手机终端及亚马逊、谷歌、百度等平板/智能音箱等客户。

其中在应用最广的智能手机领域,据CINNO Research的统计数据,2021年全球TFT-LCD显示驱动芯片领域,天德钰出货量占行业总出货量的比例约为4.1%,排名智能手机应用行业全球第九,仅次于国内的格科微、集创北方、豪威。此外,在天德钰显示驱动芯片用得比较多的可穿戴领域,天德钰也名列前茅,据CINNO Research的数据,2021年全球TFT-LCD智能穿戴市场显示驱动芯片领域,天德钰出货量占行业总出货量的比例约为12.8%,排名智能穿戴应用行业全球第四。

虽然CINNO Research现在还没公布2022年显示驱动芯片厂商出货量排名的最新数据,但不会改变的是,2022年天德钰显示驱动芯片最大应用领域仍主要为智能手机和智能穿戴。而根据Canalys的数据,2022年这两大终端应用市场出货量分别下降12%、5%,对显示驱动芯片的需求大幅减少,致使2022年天德钰移动智能终端显示驱动芯片业务收入增速显著放缓。

智能手机需求低迷的影响,同样波及到了天德钰另外的两大主营业务,即摄像头音圈马达驱动芯片和快充协议芯片。据了解,天德钰的摄像头音圈马达驱动芯片目前已应用于华为、三星、vivo等手机品牌,2022年该产品实现收入1262万元,较2021年的4811.61万元下降73.77%,为全线产品中收入降速最大的产品。快充协议芯片业务实现收入3762万元,较2021年的6902.66万元下降45.50%。

在摄像头音圈马达驱动芯片和快充协议芯片这两大业务收入大幅下降下,电子标签驱动芯片成为天德钰业绩增长的“第二大曲线”。全球电子标签市场规模以16.85%的复合年均增长率快速增长,天德钰抢抓行业机遇,实现小尺寸双色、三色、四色电子纸的产业化,凭借电子价签产品较强的电气异常侦测功能、主动侦测破损、高精度感测等技术优势,2022年天德钰的电子标签驱动芯片订单持续快速增长,全年实现2.14亿元业务收入,同比增长31.05%。

2022年期末天德钰存货账面余额为1.65亿元,而期初存货账面余额为1.63亿元,期末较期初仅增长1.01%。由此可见,在2022年极具挑战的一年,天德钰并没有出现库存高水位的糟糕情况,而反而保持在合理且健康的库存水位,这也使得其在2022年存货跌价仅需计提1882.71万元。

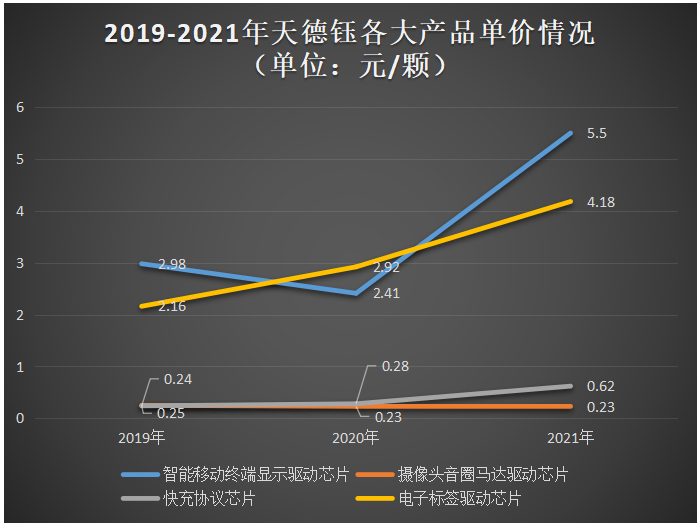

在产品单价方面,2019年至2021年天德钰的电子标签驱动芯片价格表现为最好的上涨趋势。而核心产品智能移动终端显示驱动芯片单价2021年同比上涨128.14%,达5.50元/颗。总体来看,2021年天德钰四大产品单价基本都不同程度地上涨。

2022年期末天德钰存货账面余额为1.65亿元,而期初存货账面余额为1.63亿元,期末较期初仅增长1.01%。由此可见,在2022年极具挑战的一年,天德钰并没有出现库存高水位的糟糕情况,而反而保持在合理且健康的库存水位,这也使得其在2022年存货跌价仅需计提1882.71万元。

在产品单价方面,2019年至2021年天德钰的电子标签驱动芯片价格表现为最好的上涨趋势。而核心产品智能移动终端显示驱动芯片单价2021年同比上涨128.14%,达5.50元/颗。总体来看,2021年天德钰四大产品单价基本都不同程度地上涨。

此次,天德钰虽然没有在《2022年年度报告》中展示这四大产品的销售单价。但从净利润以及毛利率实现的情况,也可窥见产品单价变化一二。

2022年天德钰的智能移动终端显示驱动芯片、摄像头音圈马达驱动芯片、快充协议芯片、电子标签驱动芯片的毛利率分别为26.43%、20.18%、25.75%、32.98%;而这四大产品2021年毛利率分别为52.39%、20.21%、54.78%、52.51%。

此次,天德钰虽然没有在《2022年年度报告》中展示这四大产品的销售单价。但从净利润以及毛利率实现的情况,也可窥见产品单价变化一二。

2022年天德钰的智能移动终端显示驱动芯片、摄像头音圈马达驱动芯片、快充协议芯片、电子标签驱动芯片的毛利率分别为26.43%、20.18%、25.75%、32.98%;而这四大产品2021年毛利率分别为52.39%、20.21%、54.78%、52.51%。

2022年这四大产品毛利率较2021年分别下滑25.96%、0.03%、29.03%及19.53个百分点。在产品单位成本没有太大上涨的情况下,天德钰2022年的智能移动终端显示驱动芯片、快充协议芯片及电子标签驱动芯片毛利率出现大幅下滑,势必背后是产品单价下滑所带来的影响。

为什么2022年库存水位保持健康的天德钰,仍然逃不过产品降价呢?这或许跟2022年显示驱动芯片、快充协议芯片等行业库存普遍处于高水位有关。当一个行业库存整体处于高水位的时候,整个市场厂商都在降价销库存,天德钰即便不用销库存,也不得不顺应市场趋势进行降价销售。

在市场需求持续变动下,天德钰也灵活做了不少战略调整。包括研发AMOLED显示驱动芯片、新一代全屏下指纹辨识类芯片(FDDI)、5G环境下应用的VR类显示驱动芯片以及智能家居领域相关的AI新产品,丰富产品布局,开拓业绩增长新领域。2022年天德钰研发投入金额达1.50亿元,较上年同期增长14.07%,占营业收入的比例为12.49%。

2022年这四大产品毛利率较2021年分别下滑25.96%、0.03%、29.03%及19.53个百分点。在产品单位成本没有太大上涨的情况下,天德钰2022年的智能移动终端显示驱动芯片、快充协议芯片及电子标签驱动芯片毛利率出现大幅下滑,势必背后是产品单价下滑所带来的影响。

为什么2022年库存水位保持健康的天德钰,仍然逃不过产品降价呢?这或许跟2022年显示驱动芯片、快充协议芯片等行业库存普遍处于高水位有关。当一个行业库存整体处于高水位的时候,整个市场厂商都在降价销库存,天德钰即便不用销库存,也不得不顺应市场趋势进行降价销售。

在市场需求持续变动下,天德钰也灵活做了不少战略调整。包括研发AMOLED显示驱动芯片、新一代全屏下指纹辨识类芯片(FDDI)、5G环境下应用的VR类显示驱动芯片以及智能家居领域相关的AI新产品,丰富产品布局,开拓业绩增长新领域。2022年天德钰研发投入金额达1.50亿元,较上年同期增长14.07%,占营业收入的比例为12.49%。

去年刚在科创板上市的天德钰,是一家聚焦移动智能终端领域的整合型单芯片研发、设计、销售的企业,产品涵盖智能移动终端显示驱动芯片(DDIC和TDDI)、摄像头音圈马达驱动芯片、快充协议芯片、电子标签驱动芯片,广泛应用于手机、平板/智能音箱、智能穿戴、快充/移动电源、智能零售、智慧办公、智慧医疗等领域。

2022年天德钰净利润大幅下滑的根本原因究竟是什么?主营产品的库存、毛利率、销售价格具体情况如何?2023年天德钰会有哪些相应的战略调整和规划?

净利润如坐过山车,难逃智能手机“寒潮”影响2020年天德钰净利润翻涨2倍多,2021年更是翻涨4倍多,而到了2022年却大降6成多。近三年,天德钰净利润如坐过山车,大起大落。 为何2022年天德钰净利润下降如此之大?4月13日,天德钰董事长兼总经理郭麒麟在2022年度业绩暨现金分红说明会上对此表示,“2022年受宏观经济环境影响,消费电子市场需求疲软,智能手机行业景气度降低,销售价格下降,致使公司毛利率有所下降,净利下滑。” 天德钰营收最主要来源于移动智能终端显示驱动芯片,近三年该产品均贡献7成以上的营收,其中2022年移动智能终端显示驱动芯片产品收入为9.29亿元,较2021年的8.35亿元增长了11.22%。虽然2022年移动智能终端显示驱动芯片业务收入实现了正向增长,但相对2021年87.28%的高增速,增速还是明显放缓了很多。

这或许是受消费端需求下滑的影响,据了解天德钰移动智能终端显示驱动芯片主要包括DDIC和TDDI产品,产品主要应用于智能手机、智能穿戴、智能音箱等领域,并主要供货给华为、小米、传音、中兴等手机终端及亚马逊、谷歌、百度等平板/智能音箱等客户。

其中在应用最广的智能手机领域,据CINNO Research的统计数据,2021年全球TFT-LCD显示驱动芯片领域,天德钰出货量占行业总出货量的比例约为4.1%,排名智能手机应用行业全球第九,仅次于国内的格科微、集创北方、豪威。此外,在天德钰显示驱动芯片用得比较多的可穿戴领域,天德钰也名列前茅,据CINNO Research的数据,2021年全球TFT-LCD智能穿戴市场显示驱动芯片领域,天德钰出货量占行业总出货量的比例约为12.8%,排名智能穿戴应用行业全球第四。

虽然CINNO Research现在还没公布2022年显示驱动芯片厂商出货量排名的最新数据,但不会改变的是,2022年天德钰显示驱动芯片最大应用领域仍主要为智能手机和智能穿戴。而根据Canalys的数据,2022年这两大终端应用市场出货量分别下降12%、5%,对显示驱动芯片的需求大幅减少,致使2022年天德钰移动智能终端显示驱动芯片业务收入增速显著放缓。

智能手机需求低迷的影响,同样波及到了天德钰另外的两大主营业务,即摄像头音圈马达驱动芯片和快充协议芯片。据了解,天德钰的摄像头音圈马达驱动芯片目前已应用于华为、三星、vivo等手机品牌,2022年该产品实现收入1262万元,较2021年的4811.61万元下降73.77%,为全线产品中收入降速最大的产品。快充协议芯片业务实现收入3762万元,较2021年的6902.66万元下降45.50%。

在摄像头音圈马达驱动芯片和快充协议芯片这两大业务收入大幅下降下,电子标签驱动芯片成为天德钰业绩增长的“第二大曲线”。全球电子标签市场规模以16.85%的复合年均增长率快速增长,天德钰抢抓行业机遇,实现小尺寸双色、三色、四色电子纸的产业化,凭借电子价签产品较强的电气异常侦测功能、主动侦测破损、高精度感测等技术优势,2022年天德钰的电子标签驱动芯片订单持续快速增长,全年实现2.14亿元业务收入,同比增长31.05%。

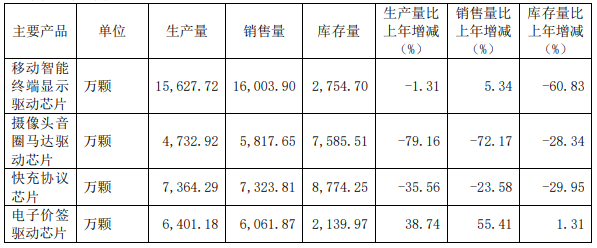

库存水位健康,产品毛利率仍双位数下滑2022年,天德钰表示,“公司存货周转天数一直保持在70天左右,库存水位非常健康。”这跟天德钰采用“以销定产”的生产模式,原材料采用“按需采购”的经营模式有很大关系。 财报显示,2022年天德钰移动智能终端显示驱动芯片、摄像头音圈马达驱动芯片、快充协议芯片、电子价签驱动芯片的库存量分别为2754.70万颗、7585.51万颗、8774.25万颗、2139.97万颗,库存量比上年增减分别为-60.83%、-28.34%、-29.95%、1.31%。

2022年期末天德钰存货账面余额为1.65亿元,而期初存货账面余额为1.63亿元,期末较期初仅增长1.01%。由此可见,在2022年极具挑战的一年,天德钰并没有出现库存高水位的糟糕情况,而反而保持在合理且健康的库存水位,这也使得其在2022年存货跌价仅需计提1882.71万元。

在产品单价方面,2019年至2021年天德钰的电子标签驱动芯片价格表现为最好的上涨趋势。而核心产品智能移动终端显示驱动芯片单价2021年同比上涨128.14%,达5.50元/颗。总体来看,2021年天德钰四大产品单价基本都不同程度地上涨。

此次,天德钰虽然没有在《2022年年度报告》中展示这四大产品的销售单价。但从净利润以及毛利率实现的情况,也可窥见产品单价变化一二。

2022年天德钰的智能移动终端显示驱动芯片、摄像头音圈马达驱动芯片、快充协议芯片、电子标签驱动芯片的毛利率分别为26.43%、20.18%、25.75%、32.98%;而这四大产品2021年毛利率分别为52.39%、20.21%、54.78%、52.51%。

2022年这四大产品毛利率较2021年分别下滑25.96%、0.03%、29.03%及19.53个百分点。在产品单位成本没有太大上涨的情况下,天德钰2022年的智能移动终端显示驱动芯片、快充协议芯片及电子标签驱动芯片毛利率出现大幅下滑,势必背后是产品单价下滑所带来的影响。

为什么2022年库存水位保持健康的天德钰,仍然逃不过产品降价呢?这或许跟2022年显示驱动芯片、快充协议芯片等行业库存普遍处于高水位有关。当一个行业库存整体处于高水位的时候,整个市场厂商都在降价销库存,天德钰即便不用销库存,也不得不顺应市场趋势进行降价销售。

在市场需求持续变动下,天德钰也灵活做了不少战略调整。包括研发AMOLED显示驱动芯片、新一代全屏下指纹辨识类芯片(FDDI)、5G环境下应用的VR类显示驱动芯片以及智能家居领域相关的AI新产品,丰富产品布局,开拓业绩增长新领域。2022年天德钰研发投入金额达1.50亿元,较上年同期增长14.07%,占营业收入的比例为12.49%。

-

中电港深主板成功上市!股价涨超211%,募集22.57亿元扩充产品线

-

南芯科技成功登陆科创板!开盘涨35%,超募8.83亿元

-

“AI独角兽”云天励飞成功上市!开盘大涨175%,总市值突破344亿

-

四方伟业冲刺科创板!第一大客户是华为,募资7.18亿迭代及研究大数据软件技术

-

古瑞瓦特港交所IPO获受理!储能系统收入三年翻涨12倍,募资10亿美元

原文标题:天德钰2022年净利骤降6成,毛利率双位数下滑,持续研发新品

文章出处:【微信公众号:核芯产业观察】欢迎添加关注!文章转载请注明出处。

声明:本文内容及配图由入驻作者撰写或者入驻合作网站授权转载。文章观点仅代表作者本人,不代表电子发烧友网立场。文章及其配图仅供工程师学习之用,如有内容侵权或者其他违规问题,请联系本站处理。

举报投诉

-

电子产业

+关注

关注

0文章

436浏览量

21755 -

电子发烧友

+关注

关注

33文章

552浏览量

32973

原文标题:天德钰2022年净利骤降6成,毛利率双位数下滑,持续研发新品

文章出处:【微信号:elecfanscom,微信公众号:核芯产业观察】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

相关推荐

探寻芯片行业的未来:产能提升与毛利率增长的双赢之道

在全球经济高速发展的今天,芯片作为现代工业的核心组件,其产能和毛利率问题日益凸显。随着技术的不断进步和市场竞争的加剧,芯片行业面临着前所未有的挑战。本文将深入探讨芯片产能和毛利率的困局,并提出可能的破解之道。

毛利率下滑,芯片企业如何逆风翻盘?

在全球经济高速发展的今天,芯片作为现代工业的核心组件,其产能和毛利率问题日益凸显。随着技术的不断进步和市场竞争的加剧,芯片行业面临着前所未有的挑战。本文将深入探讨芯片产能和毛利率的困局,并提出可能的破解之道。

一文解析宁德时代上半年毛利率超26%的背后

民币228.6亿元,同比分别增长了10.4%和9.7%。值得惊喜的是,宁德时代的毛利率也达到了26.5%,展现出了强大的盈利能力。

台积电代工价格上调,毛利率预期攀升

迎来显著增长。据分析师测算,台积电的毛利率有望在2025年攀升至55.1%,并在2026年进一步逼近六成,达到59.3%的高位。

格芯一季度营收下滑16%,毛利率锐减25%,获约21亿美元补贴

报告显示,格芯一季度毛利润为3.93亿美元(当前约折合人民币28.37亿元),比去年四季度的5.25亿美元减少了25%,同比亦下滑24%。同时,毛利率由上季度的25.4%降至约28%。

联电4月营收创新高,毛利率达30.9%

联电第一季度合并营收为546亿3千万新台币,环比下降0.6%,但相较于2023年同期的542亿1千万新台币,本季度营收实现了0.8%的增长。毛利率为30.9%,营业利润率为21.4%,归属于母公司净利润为104亿

英特尔2024年一季度业绩超预期,毛利率上升

英特尔发布首个2024年Q1财报,总收入达127.2亿美元,调整后每股收益超出预期,为0.18美元。盈利能力持续提升,毛利率由去年同期的38.4%跃升至45.1%。

云从科技2023营收增长近2成 毛利率提升至52.29%

发布了2023年年报;根据云从科技年报数据显示,2023年云从科技营收6.29亿,同比增长19.33%;整体毛利率较稳步提高,由2022年的

台积电预计二季度营收超2000亿美元,毛利率达51-53%

根据台积电的指引,第二季度毛利率预计在51%-53%之间,较第一季度的53.1%有所下滑;而营益率预计在40%-42%之间,与第一季度的42%基本持平或微降。

盛美上海2023年业绩报告:营业收入增35.34%,毛利率达48.6%

具体分品类看,清洗设备贡献营收26.14亿元,同比微增25.79%,毛利率较去年的48.62%有所提升至48.62%;其他半导体设备9.4亿元营收,同比暴涨81.57%,毛利率则保持平稳。先进封装湿法设备收入微涨0.09%至1.6亿元,

英伟达再次创纪录:毛利率飙升、利润暴涨

在半导体行业中,英伟达的毛利率仅次于Arm的93%,高于竞争对手AMD(40%)和英特尔(46%)。分析师指出,英伟达产品复杂且需求强劲,毛利率优势体现了其定价权和稳固地位。

志橙股份IPO遭质疑:高毛利率、研发投入突增问题引发关注,身兼多职备受质疑

过去三年间,志橙股份市场表现卓越,业绩稳步增长。然而,其毛利率过高成为焦点话题。据数据显示,志橙股份主营业务毛利率逐年攀升,远超过国内同行业水平。志橙股份对此解释,由于目前国内未出现具有竞争力的竞争者,因此

钧崴电子首发通过,毛利率与研发投入引人瞩目

据钧崴电子申报资料,该公司主业涉及电流感测精密电阻及熔断器的设计、研发、制造及销售,此外,还开展少量的贸易活动。其中,收入占比超50%的电流感测精密电阻品类毛利率在过去四年度分别达到62.84%、62.21%、61.34%和54

景嘉微业绩骤降,预计2023年归母净利润降幅80%

公告解释道,此次业绩下滑主要是由于图形显控及芯片领域产品销售额下滑,毛利率降低,导致营收滑坡。根据预测,2023年全年营收将仅为65000万元到85000万元,对比上年的总收入1153

工商网监

工商网监

评论