FPGA掀起新一轮卡位战?

FPGA掀起新一轮卡位战?

FPGA掀起新一轮卡位战?

前几年,人们总拿ASIC和FPGA作比较,事实证明FPGA因其灵活、上市时间短和前期投入成本低等独特性,是市场不可或缺的有机组成部分。

根据Frost&Sullivan发布的数据显示,2021年全球FPGA市场规模为68.6亿美元,相较2020年的60.8亿美元,同比增长 12.8%。对于未来发展趋势,Frost&Sullivan预测,全球FPGA需求将从2021年的68.6亿美元增长至2025年的125.8 亿美元,年均复合增长率约为16.4%。

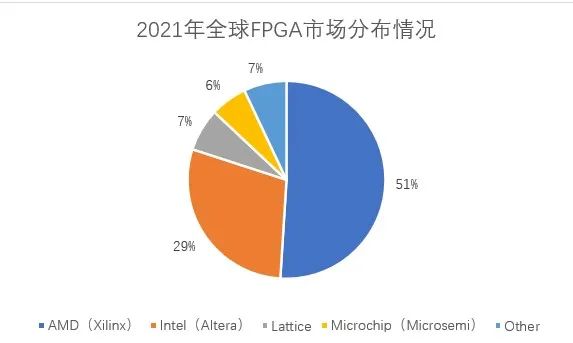

虽然市场体量增长趋于乐观,但是经过40多年的发展,FPGA的全球竞争格局已经相当稳定。目前全球 FPGA主要供应商包括AMD(Xilinx)、Intel(Altera)、Lattice和Microchip(Microsemi)等,2021年这四家行业寡头的市占率分别达到了51%、29%、7%和6%,加总后占据全球93%的FPGA市场份额。

头部企业向高端市场靠拢

当然这种看似稳定的格局,在随着近几年头部厂商的收并购操作,各家战略都有所调整。

2015年:Intel收购Altera

Altera作为全球FPGA届的第二把交椅、可编程逻辑器件的发明者,于2015年正式被Intel以167亿美元的价格收入囊中。收购后,Intel将Altera 并入其可编程解决方案事业部,并计划从2016年开始把面向中高端企业级服务器、工作站市场的至强处理器和FPGA芯片打包销售,甚至将其集成至1颗芯片,以期实现更加强大的计算性能(前期提升30%-50%;最终提升200%-300%)。

当时有专业人士就曾表示,Intel和Altera的整合不会那么快,至少需要2-3年的时间才会有成熟产品上市。果然,直到2017年Intel才推出真正Intel制造的FPGA产品。

汇总Intel(Altera)的FPGA产品系列包括:

MAXII系列:实质上是CPLD;

Cyclone系列:定位于中低端市场,类似于Xilinx 公司的Spartan系列和Artix系列,最新产品为Cyclone10。

Stratix系列:定位于高端市场,与Xilinx的Kintex、Virtex系列竞争,最新产品为Stratix10;

Arria系列:SOC系列FPGA, 内置ARM Cotex A9的核;

Intel Arria 10系列:支持DDR4存储器接口的FPGA,硬件设计人员可以使用Quartus II 软件v14.1,在Arria 10 FPGA和SoC设计中实现666 Mbps DDR4存储器数据速率;

Agilex系列:包括面向数据中心等高端市场,采用Intel 10 SuperFin工艺,异构 3D 系统级封装 (SiP) 技术的一款FPGA产品;以及今年推出的面向中端应用和边缘、嵌入式应用市场,采用Intel 7工艺,封装规格更小、逻辑密度更高的Agilex D系列和Sundance Mesa系列FPGA产品。

2018年:Microchip收购Microsemi

2010年,Microsemi以4.3亿美元的案值收购了FPGA厂商Actel,拉开了Microsemi的Fusion/SmartFusion产品线与Cypress的PSoC平台的激烈竞争。Microsemi的FPGA产品专注于美国军工、航空和通信领域,产品为反熔丝结构FPGA和基于Flash的FPGA为主,具有抗辐照和可靠性高的优势。

2018年,Microchip又以80亿美元的案值收购了Microsemi,以加强其在该航空航天和国防领域的实力,同时提升在计算和通信领域的基础实力。

汇总Microchip(Microsemi)的FPGA产品系列包括:

反熔丝结构FPGA:逻辑密度在3KLE以内;

IGLOO /SmartFusion系列:CPLD替代产品,逻辑密度在3KLE-30KLE范围内;

IGLOO2/SmartFusion2系列:定位低密度FPGA产品,逻辑密度在30KLE-150KLE范围内,其中IGLOO2系列提供了LUT-based架构、5 Gbps收发器等模块;SmartFusion2 SoC FPGA在单一芯片上集成了可靠的flash-based FPGA架构、ARM Cortex-M3处理器、安全处理加速器等模块;

RTG4& RTAX系列:耐辐射FPGA产品,结合DSP技术,主打简化近地轨道、深空或介于两者之间的高速通信有效载荷、高分辨率传感器和仪器以及飞行关键系统的设计;

PolarFire系列:定位低功耗、中等密度FPGA产品,逻辑密度在100KLE-500KLE范围内,增加了DDR4接口,自带12.7G SERDES,在普通接口上可接入多路以太网;

PolarFire 2系列:在PolarFire系列的基础上,进一步提高性能和能效曲线,并增加新的基于RISC-V的高性能计算元件。

2022年:AMD收购Xilinx

Xilinx作为FPGA技术的首创者,早在1985年就推出了商业化产品,不仅是全球领先的可编程逻辑完整解决方案供应商,也是目前排名第一的FPGA解决方案提供商,在FPGA市场拥有高达50%的占有率。

2020年10月,AMD开始启动对Xilinx的收购计划。2022年2月,AMD正式宣布该项收购完成,成为全球第二家拥有CPU、GPU和FPGA三种产品的芯片厂商,未来AMD有望进一步扩大其在先进计算、图形计算和自适应SoC市场的竞争力。

汇总AMD(Xilinx)的FPGA产品系列包括:

Spartan系列:定位于低端市场,目前最新器件为采用28nm工艺的Spartan7;

Artix系列:定位于低端Spartan和高端Kintex之间的中端市场,目前在售的主流产品为采用28nm工艺的Artix-7,以及最新推出但还未量产的采用16nm FinFET 工艺的Artix UltraScale+ AU7P FPGA;

Kintex系列:定位于高端市场,包含有28nm工艺的Kintex7系列,20nm的Kintex7 Ultrascale系列,还有16nm的Kintex7 Ultrascale+系列;

Virtex系列:定位于高端市场,包含有采用28nm工艺的Virtex7系列,20nm的Virtex7 Ultrascale系列,还有16nm的Virtex7 Ultrascale+系列;

全可编程 SoC 和 MPSoC系列:包括有Zynq-7000 和Zynq UltraScale+ MPSoC系列FPGA、内嵌有ARM Cortex系列CPU;

AI Engine系列:Versal ACAP、Alveo系列等。

大家不难发现,在这三起收并购案落地的背后,全球FPGA产业的格局也在随之变化。在前面介绍到的全球FPGA四大家中,只有Lattice还处于独立地位,尤其是AMD(Xilinx)、Intel(Altera),会根据母公司策略,更偏向于面向数据中心的高端FPGA市场,形成AMD、Intel和Achronix三者正面交锋的局势。

何以看出?举个例子,2022年9月,AMD宣布Xilinx 7系列产品的生命周期将延长至2035年,而部分Xilinx 7系列产品已经在市场上耕耘了10年之久,这意味着在中端FPGA领域,AMD的战略是维持旧有市场,而非增加投入。

中端市场出现填空机遇

随着头部厂商的策略调整,中端FPGA市场(100k~500k逻辑单元的FPGA)出现市场空缺,国内外的厂商嗅到机遇,纷纷布局中端FPGA市场,包括Lattice、安路科技等。

Lattice:首次发布500K逻辑单元的Avant系列

Lattice是全球领先的低功耗FPGA供应商,也是全球FPGA市场的第四名,公司的FPGA产品在低功耗、小尺寸方面应用广泛。

2022年12月,Lattice面向网络边缘应用市场,发布首个超过100K逻辑单元的产品系列——Avant系列,剑指Intel(Altera)的Arria V GZ(450k逻辑单元)和AMD(Xilinx)的Kintex-7(478k逻辑单元),尝试将其擅长的低功耗架构、小尺寸和高性能优势拓展到中端FPGA领域。

汇总Lattice的FPGA产品系列包括:

ECP系列:为Lattice自己的开发的FPGA系列,提供低成本,高密度的FPGA解决方案,而且还有高速Serdes等接口,适用于民品解决方案居多;

ICE系列:为收购SilioncBlue的超低功耗FPGA,曾用在iPhone7里面,实现了FPGA首次在消费类产品中应用,不过随着手机等消费产品走向成熟,正逐渐被ASIC所替代,这也是ICE40定位比较尴尬的地方;

Crosslink系列:包括Crosslink和升级款Crosslink-NX,拥有MIPI硬核(1.5Gbps/lane)是该系列FPGA市场走俏的重要因素,而Crosslink-NX 作为行业领先的嵌入式视觉FPGA,逻辑单元从之前发布的Certus-NX的17 K提升到了96 K,其MIPI硬核每个lane达到2.5Gbps,软核每个lane 1.5Gbps,同时有PCIe硬核和ADC,在高端视频接口处理领域用的非常多;

Certus系列:Certus-NX被视为重新定义了通用FPGA,LVDS速率可达1.5Gbps,DDR3可以支持到1066Mbps,拥有PCIe硬核和ADC硬核,功耗方面的表现非常优秀;而CertusPro系列属于Lattice下面比较高级的通用FPGA产品,是Certus-NX的升级款;

Mach系列:替代CPLD,实现粘合逻辑的最佳选择,现已升级至第二代安全FPGA Mach-NX,此外还有同样专注于控制安全领域的MachXO3、MachXO3D、MachXO5-NX等产品,其中MachXO5-NX是增强型监测和控制FPGA;

Avant系列:采用台积电16nm FinFET工艺,逻辑单元(LC)容量达到500K,Avant-E系列芯片拥有高达25 Gbps的可配置SERDES、支持硬核PCIe Gen 4、高性能I/O和高速存储器接口支持,包括LPDDR4和DDR5。

安路科技:推出更高阶的凤凰系列产品

根据Frost&Sullivan的数据,以出货量口径统计,2019年公司FPGA芯片在中国市场排名第四,在国产品牌中排名第一。

2022年12月,面向通信基础设施、医疗、工业和消费电子等对尺寸、重量、功耗和成本比较敏感的市场,安路科技推出更高阶的凤凰系列产品,包括PH1A60、PH1A90、PH1A180,被认为是挺进中容量FPGA市场的能力表现。

汇总安路科技的FPGA产品系列包括:

Phoenix(凤凰)系列:属于安路科技旗下的高性能FPGA,产品架构支持100K~600K等效逻辑单元,其中最新的PH1A系列采用28nm工艺,SERDES支持4到8 lane,支持25Gbps到12.5Gbps的通道速率,支持多种协议,集成PCIe硬核,支持GEN1/2/3,支持X1、X2和X4模式,支持DDR3、DDR4存储接口,部分型号的最大速率达到1866Mbps,部分型号支持MIPI DPHY-RX,线速率达5 Gbps;

Eagle(猎鹰):属于安路科技旗下的高效率FPGA,逻辑容量5.8K-20K,其中EAGLE-20采用55nm CMOS工艺和LUT4/5混合逻辑架构,静态电流低至4mA,具有22K等效逻辑单元,1Mbits BRAM容量,29个DSP,专门设计的1Gbps高速LVDS接口,集成12bit 1Msps ADC,专用电源监控单元,多重启动功能等针对显示驱动、工业控制等市场对FPGA的差异化功能需求;

ELF(小精灵)系列:属于安路科技旗下的低功耗FPGA,最新的EF3LA0采用55nm工艺,最多支持475个用户 I/O,定位于通信、工业控制、服务器市场和新能源设备行业。

当然想要进入中端FPGA市场,以及付诸行动的绝对不止Lattice和安路科技两家,受文章篇幅限制,我们此处不再多举例。

中端市场风向变化

前面讲到了FPGA大厂跟着母公司策略走,头部都在往高端市场加大投入。然而时移世易,随着边缘侧嵌入式场景和AI的结合越来越紧密,对FPGA的需求量不断攀升,加上边缘侧对FPGA提出了更高性能、低功耗的需求,原本追逐高端市场的厂商又开始返回中端市场来竞争。

Lattice方面曾在Avant系列发布会上预测:“Avant系列推出将给Lattice带来30亿美元的增量收入”。而Avant系列的推出就是为了解决客户在网络边缘面临的一些关键挑战,这意味着边缘市场的容量相当可观。

而Intel(Altera)在走高端路线几年后,市场份额急剧下降,其中中端市场是其失利的一大战场。因此,2022年11月,英特尔宣布大力布局边缘和中端市场,并同步推出基于Intel 7制程工艺的面向中端FPGA 市场的Agilex D系列和面向边缘、嵌入式等应用场景的Sundance Mesa系列FPGA产品。

Intel数据中心与人工智能集团副总裁可编程解决方案事业部产品营销总经理Deepali Trehan表示:“市场需求时刻变化,几年前AI工作负载可能被归类于高端应用,而今天AI正在被广泛应用于边缘和嵌入市场,更像是中端需求。尽管前几年,Intel推出的FPGA产品都更侧重高端应用市场,但随着Agilex D系列FPGA和代号Sundance Mesa的全新Agilex FPGA的推出,英特尔将会更多关注中端应用市场。”

“此外,高端和中端FPGA之间的区分会越来越趋向于模糊,中端FPGA将向着更高的性能和更低的功耗发展,这意味着之前的高端FPGA将延伸到中端应用中。” Deepali Trehan补充道。

FPGA未来局势如何?

Lattice上海有限公司副总裁/中国区销售总经理王诚表示:“过去伴随着通讯、3C行业和数据中心的快速发展,FPGA市场的迭代速度是比较快的,但这几年随着FPGA在抽象层面的聚焦,叠加上先进工艺的投入产出比,迭代速度反而不像以前那么快了,因此FPGA靠技术迭代和产品迭代得到产品竞争优势的时代可能在逐渐淡去,未来FPGA的营收或市场的方向应该是贴近市场化。”

而Intel则站在拳头级半导体厂商的角度,希望能把多个产业链聚集在一起,在不同领域推进协同应用创新,通过将这些应用集成在通用的板级方案中,从而被更多的OEM、ODM所采用,来降低准入门槛,缩短从开发到应用的时间。

这意味着,众厂家比拼产品硬件条件的同时,还要比拼服务配套、生态建设能力,如工具、软件平台、上下游厂商协作等等,究竟谁能在这个风口上更占优势,还不好说,但是FPGA的未来至少是光明的,将伴随着技术创新不断往前推。

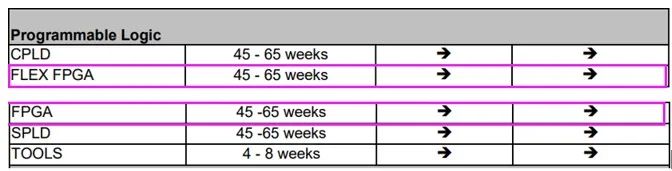

不过有一点值得肯定,那就是FPGA的整体市场容量是在不断增长的,在不断创新的应用市场中,FPGA这个排头兵的角色依旧非常重要,这也是为什么在半导体下行周期中,FPGA市场能够保持平稳的原因所在。根据arrow发布的2023年Q1市场趋势报告显示,FPGA是预计工厂交付周期中最长的品类,达到了45-65周,且交付周期和交付价格都相当稳定。

图源:截选自Arrow市场趋势报告

综上,在通信、数据中心、工业、汽车等市场的推动下,FPGA的需求量正在不断释放,而中端市场作为FPGA的重要组成部分,正面临全球竞争格局的变革。结局如何,只需静待花开。

创建连接的变革力量

另一方面,针对连接器领域,作为全球领先的连接器解决方案供应商,Molex带来出色的工程设计,为下一代解决方案提供设计和制造能力,帮助各行各业的客户改善生活,同时驱动互联的世界生态系统不断向前。

更多内容请访问:了解更多

0559090474板到板连接器

40pin,间距0.40mm,J形弯曲系列,0.20µm镀金(Au),1.50或1.80mm匹配高度,3.40或4.20mm匹配宽度,提供了强大的高速数据传输,以提供设计灵活性,使其成为各个行业广泛解决方案的理想解决方案;

0428202213线到板连接器

紧凑型高功率连接器,集成电路、处理器、微控制器,间距10.00mm,单列,直角,1.57mm PCB厚度,0.76µm金(Au)选择性电镀,2路,具有出众的电气可靠性,可极大地降低各种应用的成本,如工业、消费品、电源、医疗和商务车;

5023520200线对板连接器

DuraClik端子,单列,直角,2路,镀锡(Sn),天然,具有卓越的电接触可靠性,提供端子固定器选件,与竞品相比,在高振动和高温应用中具有更出色的电器接触可靠性、插接稳固性,可节省更多空间,其ISL和TPA产品的工作温度最高可达+125°C,可满足高级汽车车厢的要求;

5023520400线对板连接器

DuraClik端子,单列,直角,4路,镀锡(Sn),天然,具有卓越的电接触可靠性,提供端子固定器选件,与竞品相比,在高振动和高温应用中具有更出色的电器接触可靠性、插接稳固性,可节省更多空间,其ISL和TPA产品的工作温度最高可达+125°C,可满足高级汽车车厢的要求。

审核编辑 :李倩

-

FPGA

+关注

关注

1632文章

21816浏览量

607041 -

asic

+关注

关注

34文章

1206浏览量

120942 -

SoC设计

+关注

关注

1文章

149浏览量

18838

原文标题:【行业聚焦】FPGA掀起新一轮卡位战?

文章出处:【微信号:艾睿电子,微信公众号:艾睿电子】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

相关推荐

Lunar Lake大战Strix Point!AMD、英特尔掀起新一轮AI PC芯片“大跃进”

知行科技完成新一轮超2亿元融资

字节跳动开启新一轮股权回购

Anthropic拟进行新一轮融资

武汉敏声再获新一轮融资

喆塔科技完成新一轮战略融资

联诚发LCF与LED Garanti Reklam正式签署新一轮战略合作协议

北极芯微获新一轮融资,深耕dToF深度传感技术

蚂蚁集团新一轮组织架构升级

声扬科技逆势完成新一轮融资,发力终端语音打造大模型的“耳朵”

工商网监

工商网监

评论