颀中科技科创板成功上市!开盘涨34.71%,募资24.2亿扩充12吋封测产能

颀中科技科创板成功上市!开盘涨34.71%,募资24.2亿扩充12吋封测产能

电子发烧友网报道(文/刘静)4月20日,国内显示驱动芯片封测龙头颀中科技,以12.1元的发行价正式登陆上交所科创板。募资总额高达24.2亿元,比原计划20亿募资,超募4.2亿元。

颀中科技上市首日,开盘价为16.30元/股,开盘涨34.71%,开盘低走一段之后,反弹高涨,一度突破40%。截至上午11点30分收盘,最新股价为16.50元/股,涨幅为36.36%,总市值为196.19亿元。

208名研发人员、73项专利、净利翻涨6倍、总市值196亿元、显示驱动芯片封测出货量全球第三,这是颀中科技成立5年来所积累的成绩。

颀中科技乍听有些陌生,但其背后的实际控制人在业内却鼎鼎有名,它便是全球显示面板龙头京东方的创始人“王东升”。颀中科技成立之初是做显示驱动芯片封测的,在该领域的金凸块制造、晶圆测试、玻璃覆晶封装、柔性屏幕覆晶封装、薄膜覆晶封装等工艺环节拥有领先的技术,是国内为数不多掌握先进28nm制程显示驱动芯片封测量产的企业之一。根据赛迪顾问的统计,2019年-2021年,颀中科技显示驱动芯片封测收入及出货量连续三年位列境内第一,全球排名第三。

在成为显示驱动芯片封测细分领域国产龙头之后,颀中科技开始将业务拓展至电源管理芯片、射频前端芯片、MCU、MEMS等非显示类芯片封测领域,为非显示芯片客户提供包括铜柱凸块、铜镍金凸块、锡凸块在内的多种凸块制造和晶圆测试服务,并提供后段的DPS封装服务。颀中科技各主要工艺良率稳定保持在99.95%以上,处于业内领先水平。

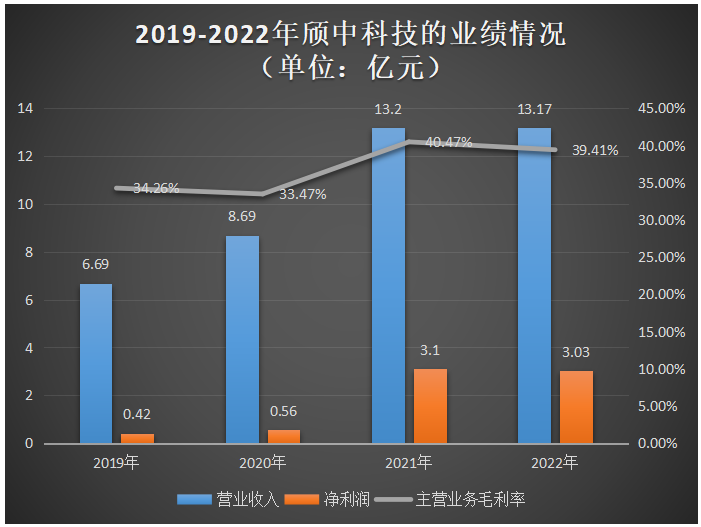

这个显示驱动芯片封测龙头,业绩表现如何呢?招股书显示,2019年至2021年,颀中科技的业务规模和盈利水平快速提升,营业收入以40.47%的年复合增长率增长,而净利润年复合增长率远高于营业收入,达171.68%。主营业务毛利率三年提升6.21个百分点。

4月19日,颀中科技发布2022年最新财报。财报显示,颀中科技2022年全年实现营业收入13.17亿元,较上一年减少0.25%;对应取得3.03亿元净利润,较上一年减少0.49%,销售毛利率从2021年的40.47%小幅下滑至39.41%。

2022年,受智能手机、电视等消费端面板需求的大幅下滑,全年显示驱动芯片封测市场表现不佳,厂商高库存降价频现。颀中科技也难逃面板“寒冬”,营收和净利双重下滑,但在颀中科技积极的调整下,非显示类芯片封测收入提升较为明显,企业整体业绩降幅并不是太大。

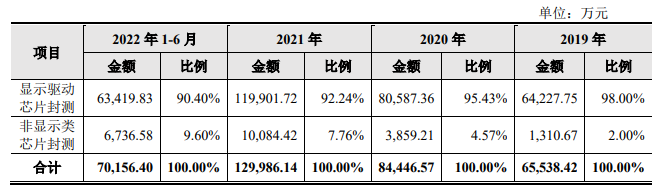

招股书显示,2019年至2022年非显示类芯片封测收入分别为1310.67万元、3859.21万元、10084.42万元、12020万元,占主营业务收入的比例分别为2%、4.57%、7.76%、9.12%。2021年颀中科技非显示类芯片封测收入同比增长161.31%,2022年也依旧实现正向增长,增速为19.19%。而2022年颀中科技的显示驱动芯片封测收入从2021年的11.99亿元下降至11.675亿,增速下滑2.63%。

2023年颀中科技业绩能否重回正向增长,显示驱动芯片封测业务表现仍为关键。因为颀中科技营收“大头”仍为显示驱动封测,虽然该业务在非显示类芯片封测的增长下占比逐渐降低,但2022年仍贡献88.64%的营收。在经历连续三到四个季度的降价、减产、去库存调整周期之后,显示驱动芯片价格逐步趋向稳定。不少机构都预测,2023年全球显示驱动芯片整体供需将逐步改善。

报告期内,颀中科技主要客户包括联咏科技、奇景光电、瑞鼎科技、敦泰电子、谱瑞科技、晶门科技、集创北方、格科微、豪威科技、云英谷、奕斯伟计算等境内外知名的显示驱动芯片设计厂商,以及矽力杰、杰华特、南芯半导体、艾为电子、唯捷创芯、希荻微等非显示类芯片设计厂商。

在研发方面,2019年至2021年颀中科技三年研发投入累计2.33亿元,而2022年其研发费用1亿元,较2021年增长13.26%。据了解,2022年颀中科技的研发费用主要投向的是覆晶封装接合精度及检测技术的研究、应用于晶圆级显示驱动芯片同测数的研究以及应用于高频高速通信封装技术芯片的研究。

此次在科创板成功挂牌上市,募资总额24.2亿元,将主要用于颀中先进封装测试生产基地项目、苏州子公司的高密度微尺寸凸块封装及测试技术改造项目以及颀中先进封装测试生产基地二期封测研发中心项目等,以提升自身封测技术研发水平、扩充12吋晶圆凸块制造及先进封装产能,拓展研究AR/VR应用领域及MiniLED/MicroLED新型显示封测。

-

封测

+关注

关注

4文章

342浏览量

35159

发布评论请先 登录

相关推荐

西安奕材科创板IPO获受理,拟募资49亿

瑞迪智驱创业板成功上市!开盘涨超171%,募资3.57亿扩能电磁制动器

汽车铝合金车轮“小巨人”创业板上市,宏鑫科技开盘涨超275%

灿芯半导体科创板上市!开盘涨超176%,成功募资5.96亿元

电机制造商星德胜沪主板成功上市!开盘涨超82%,总市值逾69亿元

灿芯股份科创板IPO注册获批

上海合晶科创板上市

特种集成电路领军企业成都华微登陆科创板

艾罗能源敲响开年第一钟!开盘涨超76%,总市值逾154亿

工商网监

工商网监

评论