共封装光学技术平台方兴未艾

共封装光学技术平台方兴未艾

在过去的50年中,每十年都会一波又一波地推出移动技术创新。移动带宽需求已经从语音通话和短信发展到超高清(UHD)视频和各种增强现实/虚拟现实(AR/VR)应用,在线服务也推动了数据流量的大幅增长。尽管疫情爆发对电信基础设施供应链产生了深远的影响,但全球消费者和企业用户不断在为网络和云服务创造新的需求。

社交网络、商务会议、超高清视频流、电子商务和游戏应用将继续高增长。随着新的数字设备的出现,其功能和智能得到不断增强,Yole集团旗下的YoleIntelligence每年都观察到更高的设备采用率。联网汽车、自动化物流和制造设施(包括AR/VR)的带宽已经远高于当前的超高清流媒体应用。

图1:全球业务增长的主要动力来自高分辨率视频流业务。

就所需的电密度和光密度、热问题和功耗而言,目前可插拔光学器件的外形尺寸在支持1.6Tb/s、3.2Tb/s和更高容量的能力方面受到限制。作为分立电子器件实现方案,功耗和热管理正在成为未来可插拔光学器件的限制因素。

共封装光学器件(CPO)是一种新方法,旨在通过使光学器件更接近开关ASIC来克服这些挑战。CPO技术被认为是整个生态系统的一种新部署模型,是成熟的可插拔光学器件的替代品。一旦得到商用,CPO可能会在特定应用领域占据主导地位,虽然这并不一定意味着可插拔光学器件将消失。

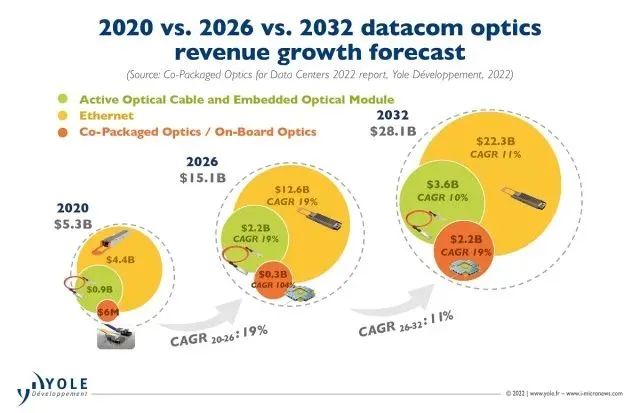

CPO市场产生的收入在2020年达到了约600万美元,预计到2032年将达到22亿美元,在2020-2032年期间的复合年增长率有望达到65%。与可插拔光学器件相比,这种增长动力是源于CPO的实质性节能(>30%)和以美元/Gbps为单位衡量的支出节省。

图2:2020年、2026年和2032年数据通信光学器件收入增长预测。

硅光子集成能力的优势

CPO采用单个封装组件为以太网交换机或分布式计算提供光学I/O接口,解决了可插拔光学器件带来的一些挑战,包括端口密度、功耗、热管理和带宽。目标是将电光转换过程尽可能靠近计算、交换机或ASIC芯片,从而实现更高的带宽和能源效率。

硅光子学(SiPh)虽然仍被认为是一种新兴技术平台,但在中等距离应用的可插拔光学器件中得到了很好的认可。CPO的商业目标是实现低于当前400G(DR或FR)可插拔光学器件的价格,而支持SiPh的更高水平的光电子集成可以实现这一目标。SiPh被发现能以更低的成本提供集成和可靠性方面的优势。2021年,SiPh收发器的出货量超过了800万个。预计SiPh收发器的出货量将在未来五年内大幅增长,单位年均复合增长率为25%。

激光器:外部安装VS内部集成

高度集成的光学器件需要成熟、高良率的晶圆厂工艺和器件光子集成电路(PIC)制造技术。这些要求通过定义新角色迫使行业在新的基础上密切合作。这种转变不可能在一夜之间实现。与此同时,仍有许多CPO技术挑战尚待解决。

暂时先不要将激光器与波导和调制器进行深度集成,而是使用安装在外部的激光源作为首选,来解决对激光器可靠性和热管理的担忧,不过,这样做的代价是会引入其他方面的复杂性。外部激光源需要更高的激光功率来克服从激光器到调制器的路径中的额外光学损耗,而且需要额外的面板空间、更高的激光器封装成本以及额外的光纤和连接器。

为了简化CPO组装架构并减少激光模块和光纤的数量,使用高功率激光器并在光学小芯片之间分配功率是有优势的。采用单片集成方法的SiPh PIC可实现III-V器件的更高制造良率和低损耗集成。基于SiPh的PIC可以集成共享更多通道的激光器、波导、调制器、检测器、多路复用器和用于光纤连接的V型槽。这样可以减少封装步骤,为批量制造工艺铺平道路。

光学行业面临艰难转型

越来越多的证据表明,光学行业正在认真对待转变。2020年,就CPO的进一步发展,光互连和交换设备行业展开了深入而广泛的讨论。至今已经宣布了好几项战略合作,并且最近出现了概念的初次证明。在标准方面,光互联论坛(OIF)和车载光学联盟(COBO)已经建立了内部的CPO推进项目,多源协议(MSA)活动也将效仿。四家超大规模云运营商中的两家——脸书和微软——已经正在积极努力,支持CPO渗透到其网络架构中。

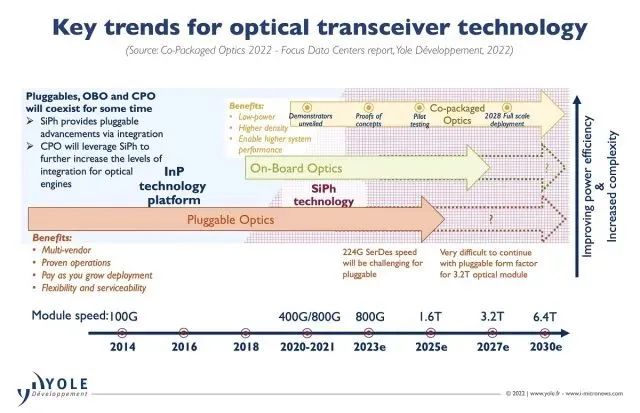

图3:光收发器技术的关键趋势。

如今的CPO已经围绕半导体和交换设备供应商初步形成完整的产业,而这些供应商也纷纷收购或与创新的SiPh设计师展开了合作。他们寻求新的方式为数据中心运营商提供CPO生态系统。绝大多数涉及CPO的参与者是美国公司;而中国传统的可插拔光学供应商尚未将CPO技术引入其路线图。虽然CPO市场将被塑造成支持多供应商的商业模式,但它的形成可能会导致可插拔光学行业的整合,尽管CPO不会来自这些参与者。相反,CPO技术需要新的合作和一致的战略合伙来满足用户需求、技术和经济可行性。

预计2028年CPO将得到首次全面部署,交换容量为200TB。尽管CPO具有技术优势,但仍然很难与可插拔模块竞争,在很长一段时间内可插拔模块仍是首选。只有少数参与者(博通、英特尔、Ranovus和其他一些公司)会将专有解决方案推向市场。为了满足市场需求,并让最终用户相信CPO的可行性,多供应商商业模式和制造产量必须发展到可接受的水平。未来几年应该会让CPO技术解决方案的前景变得更清晰,尤其是商业和供应链模型。

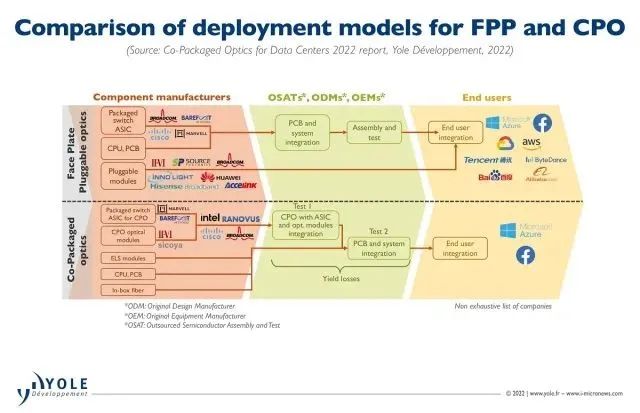

图4:FPP和CPO的部署模式比较。

CPO的下一步?

如今,光模块在垂直市场已建立良好产业链:元器件供应商、光学供应商和组装/测试集成商。根据定义,多供应商模型涉及许多供应商,一个交换设备中多个不同的可插拔模块的互操作性有助于提高行业的灵活性。这些是目前可插拔方法相较于CPO的主要优势。

当CPO成为主流时,传统的工业光学格局可能会显著缩小。CPO技术将严重依赖SiPh。凭借高度集成的光学器件和硅芯片,将迫切需要全新的工程能力和代工厂。这对于传统的中型企业来说是无法接受的,因为只有价值数十亿美元的光学供应商们才能负担得起从可插拔设备转向CPO的成本。

许多较小的企业数据中心在这些技术获得良好口碑之前,不会采用最新的互连技术,因此技术交流的速度也要慢得多。这意味着即使CPO成为主流技术,但对于CPO在技术或经济上尚不可行的一些应用,例如长途应用或边缘数据中心,可插拔模块仍将保持高需求。

Yole Intelligence认为可插拔技术在未来10年内不会被完全淘汰。然而,随着CPO市场的发展和多供应商商业模式的建立,可插拔光学行业可能会出现整合。

审核编辑 :李倩

-

封装

+关注

关注

127文章

8128浏览量

143826 -

虚拟现实

+关注

关注

15文章

2293浏览量

96827 -

自动化

+关注

关注

29文章

5677浏览量

80104 -

光模块

+关注

关注

79文章

1310浏览量

59450

原文标题:共封装光学技术平台方兴未艾

文章出处:【微信号:actSMTC,微信公众号:actSMTC】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

相关推荐

知语云智能科技揭秘:光学干扰技术全景解读

浅谈近场光学对芯片封装的帮助

光电共封装

压电微动平台应用于光学稳像技术!

发展方兴未艾的先进封装技术

英特尔OCI芯粒在新兴AI基础设施中实现光学I/O(输入/输出)共封装

共封装光学器件的现状与挑战

工商网监

工商网监

评论