一文看透15家功率器件公司2022财报:营收排名异动,增速急刹车?

一文看透15家功率器件公司2022财报:营收排名异动,增速急刹车?

电子发烧友网报道(文/刘静)随着新能源汽车产业快速发展,风电、光伏、储能等清洁能源产业持续建设,拉动功率器件需求快速增长。2022年全球功率器件市场规模317亿美元,其中中国功率器件市场营收达134亿美元,在全球市场占比高达42.2%。2022年中国功率器件市场增速21%,超过全球增速19.2%。Omdia预测,到2025年中国功率器件市场规模将向上增至238亿美元。

中国作为全球最大的功率半导体市场,在推动产业发展中本土厂商扮演不可或缺的角色。根据芯谋研究的最新数据,2022年中国已有5家功率器件企业挺进全球前二十,它们分别为安世半导体、扬杰科技、华润微、士兰微、斯达半导。中国功率器件行业正出现越来越多的优质上市公司,全球排名持续上升。

近期,国内功率器件上市公司陆续发布2022年年度报告,提交2022年成绩单。在过去这一年,与其他行业砍单、降价、去库存不同的是,功率器件全年结构性需求分化明显。在此背景下,中国本土功率器件上市公司业绩表现如何呢?

15家功率器件公司发布业绩

据电子发烧友统计,截至4月21日,国内已经有11家功率器件上市公司发布《2022年年度报告》,它们分别是士兰微、斯达半导、苏州固锝、新洁能、银河微电、捷捷微电、东微半导、时代电气、芯导科技、台基股份、派瑞股份。

此外,国内排名前列的华润微、扬杰科技、燕东微也发布了2022年度业绩快报公告,正在冲刺创业板IPO的长晶科技也披露了2022年最新的业绩情况。电子发烧友整理如下图所示:

以市值来看,上述14家功率器件上市公司,已有10家市值超过100亿元,市值最低的是36亿元的银河微电,而市值最高的是797亿元的华润微,其次是685亿元的时代电气,士兰微、斯达半导、燕东微则分别以533亿元、456亿元、343亿元排名第三、第四及第五。值得一提的是,2019年闻泰科技以265.54亿元完成了对安世半导体的收购,而目前闻泰科技的总市值已高达725亿元。在这些超百亿市值的功率器件上市公司中,竟然有6家是最近三年才上市的,其中时代电气走出市值翻倍。(备注:企业市值统计时间为4月20日)

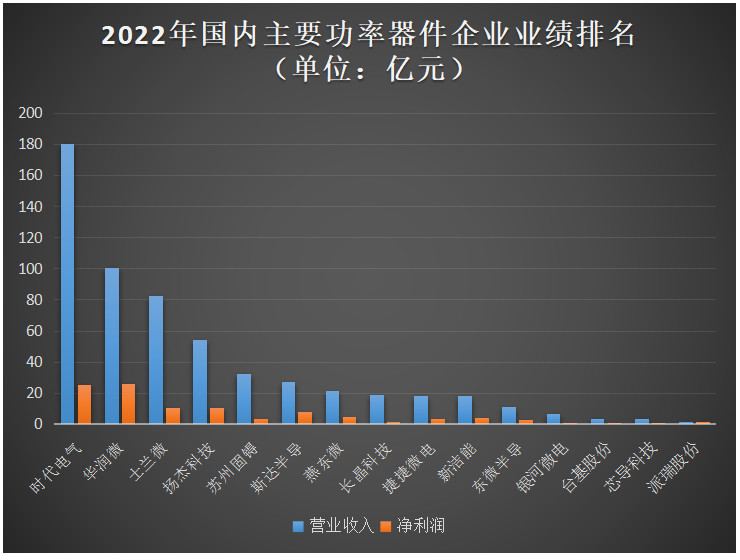

以营收来看,上述15家功率器件公司,2022年总营收达581.16亿元。细分来看,营收超过百亿的功率器件企业仅有时代电气和华润微。其中,时代电气以180.34亿元领跑营收榜,与排名第二的华润微的100.60亿元营收拉开近80亿元的差距。营收规模相对较小的功率器件上市公司是派瑞股份,仅1.76亿元。

以净利润来看,华润微、时代电气、扬杰科技排名前三,前两家是年度净利唯一超过20亿元的功率器件上市公司。较为有趣的是,在功率器件行业,出现多家营收靠后,但净利排名反超的企业,比如扬杰科技、斯达半导、捷捷微电、新洁能、芯导科技等,这些功率器件企业表现更强的盈利能力。

闻泰此前发布的三季度财报中,显示安世半导体2022年前三季度实现119.48亿元营收,同比增长17.44%,归母净利润27.36亿元,同比增长34.80%,超过华润微全年的营收和净利。

由于安世半导体、LRC、比亚迪半导体尚未公开披露2022年全年的业绩数据,所以未列入上述业绩排名中。不过就此前芯谋研究公布的2022年中国功率分立器件行业前10公司排行榜当中,安世半导体、LRC、比亚迪半导体分别排名第一、第六及第八。

以增速来看,上述15家功率器件公司,2022年营收和净利实现双增长的企业数量仅有7家,占比一半左右。斯达半导是唯一一家实现净利翻倍增长且营收增速超过50%的功率器件企业。净利出现负增长的企业数量达5家,但净利“腰斩”的企业仅有一家,为台基股份。2022年功率器件行业企业业绩增速虽然不是十分强劲,但相对其他行业企业普遍净利“腰斩”的情况,还是相对较好的。

上市公司2022年功率器件业务营收情况

在国内上市公司中,功率器件业务占比超过50%的有扬杰科技、华润微、士兰微、斯达半导、新洁能、捷捷微电、东微半导、芯导科技、台基股份、派瑞股份等。在增速这一点上,2021年这10家功率器件业务占比超过50%的企业当中,有5家(不包含东微半导)企业功率器件业务收入增速是超过70%的;而到了2022年仅有时代电气这一家的功率器件业务收入增速实现超过70%,且负增长企业数量从0家增加至6家,2022年功率器件收入增速较2021年显著放缓,出现“急刹车”现象。

2022年增速这一变化,跟功率器件市场出现明显结构性需求分化有关,2022年消费电子需求持续疲软,而以光伏逆变及储能、车载电子为代表的新能源领域需求持续高景气。

除三大尚未发布年报的扬杰科技、闻泰科技和华润微企业外,2022年上市公司中功率器件业务收入最高的是士兰微,达44.67亿元,较上一年增长17.13%,MOSFET、IGBT大功率模块、肖特基管、稳压管、开关管、TVS管等产品增长加快。而在2021年排名第一的是闻泰科技旗下的安世半导体,其次是华润微、扬杰科技,士兰微在当期则以38.13亿元的功率器件营收排名第四。士兰微能够排名前列、在行业下行周期下能够正向增长跟其在需求强劲的电动汽车应用领域成功拓展有关。

2022年,士兰微针对新能源汽车推出了多种6.6KW OBC功率半导体解决方案、11KW OBC功率半导体解决方案和高压DC-DC功率半导体解决方案。而且2022年士兰微的IGBT功率器件量产上车亦加快,士兰微在财报中表示,其自主研发的V代IGBT和FRD芯片的电动汽车主电机驱动模块,2022年已在国内多家客户通过测试,并已为部分客户批量供货。

功率器件业务收入排名第二的是斯达半导,当期功率器件业务实现26.82亿元收入,同比增长58.14%。斯达半导虽然功率器件种类不是太多,但其高度聚焦发展最快的IGBT领域,并在这一细分领域拿下全球第六、中国第一的市占率。财报显示,2022年斯达半导IGBT模块的销售收入占公司主营业务收入的82.92%,达22.25亿元。受益新能源行业对大功率模块需求强劲,2022年斯达半导IGBT模块营收增速(39.47%)高于IGBT模块销售量增速(11.66%)。

而功率器件营收排名第三的是时代电气。在功率半导体领域,时代电气建有6英寸双极器件、8英寸IGBT和6英寸碳化硅可量产基地。在此前的投资者关系平台上,时代电气表示,“公司的IGBT已批量应用于输配电、轨道交通、新能源汽车、风力发电、光伏发电、高压变频器等领域”。其中在车用领域,时代电气已成长为国内高压IGBT龙头,2022年乘用车功率模块装机量拿下行业前四,市场占有率达12.4%,车规级IGBT出货量几乎与英飞凌持平。具体功率半导体器件产品实现收入为18.35亿元,同比增长71.89%。时代电气在国内高压IGBT一家独大,2022年斥资111亿扩产,并拿下法国雷诺的250万台的供货大单,增速显著高于功率器件的其他同行企业。

时代电气董事长李东林表示,“2023年公司将加快轨交领域自主器件推广和批量应用,跟进电网领域重大项目,持续扩大新能源汽车市场份额,巩固新能源发电关键客户群,同时做好IGBT三期扩产建设,尽快解决产能瓶颈问题。”

东微半导的功率器件营收排名虽然未进入前五,但受益于功率半导体结构性需求分化红利,近两年其功率器件收入始终保持高速增长。2022年东微半导Tri-gate IGBT新型功率器件实现迅速放量,Si2C MOSFET并实现少量出货。在本年度高压超级MOSFET产品收入同比增长60.77%,Tri-gate IGBT产品收入高增长685.21%。2022年全年东微半导功率器件业务增长表现亮眼,总体实现10.47亿元业务收入,同比增长59.85%。

而2022年功率器件业务收入出现负增长较为严重的企业是银河微电和芯导科技。银河微电的功率器件产品主要包括功率二极管、功率三极管、功率MOSFET、桥式整流器产品,2022年其功率器件收入为3.06亿元,同比下滑23.49%。据了解,银河微电功率器件收入出现较大幅度下滑,主要是受计算机及周边产品、网络通信等消费类产品需求疲软,部分客户对功率器件采购量大幅度下降,功率器件高库存积压影响。

此外,以TVS、MOSFET、SBD、氮化镓功率器件为主营的芯导科技,2022年功率器件业务实现3亿元收入,同比下滑32.39%。而其功率器件业务收入下滑,主要是因为TVS产品收入占比超六成过高,而其TVS产品下游应用又主要以需求疲软的手机为主消费电子,这才导致当期功率器件收入大幅下滑。

在毛利率方面,国内企业的功率器件产品毛利率基本都在20%以上,且更多的企业集中在30%-50%这个区间。毛利率相对较小的是,做二极管为主的苏州固锝和银河微电。

相较2021年,2022年国内上市公司功率器件毛利率总体表现下滑的趋势,包括士兰微、新洁能、捷捷微电、苏州固锝、银河微电、芯导科技。而2022年仅有斯达半导、东微半导、派瑞股份实现功率器件毛利率正向提升。

本土厂商功率器件的研发进展

在研发人员方面,时代电气和士兰微的研发团队规模显著大于其他同行企业,分别拥有2822名、3351名研发技术人员。研发团队规模较小,未超过100人的企业有三家,分别为东微半导、台基股份和芯导科技。

在研发投入方面,2022年研发投入超过1亿元的功率器件企业有时代电气、士兰微、苏州固锝、斯达半导和新洁能,其中研发投入最高的是时代电气,达17.62亿元,这来源于时代电气营收近200亿的底气。持续研发高投入,也让时代电气积累了雄厚的功率器件技术,截至2022年底,其专利数量已高达3588项。而研发投入相对较低的台基股份,专利数量为68项。值得注意的,2022年还出现两家功率器件上市公司研发费用负增长的,它们分别为银河微电和派瑞股份。

在研发进展方面,2022年国内功率器件上市公司IGBT及GaN等新型功率器件在汽车应用领域都实现不小突破。

斯达半导看好汽车市场,试图为纯电动汽车、混动汽车、增程式汽车、燃料电池汽车等客户提供全功率段车规级IGBT模块,为高端车型提供车规级SiC模块。此外,斯达半导正试图进入时代电气主导的轨交市场。2022年斯达半导利用自身第六代Fieldstop Trench芯片平台及大功率模块生产平台,研发高压IGBT芯片,推出应用于轨道交通行业的3300V-6500V高压IGBT产品。

东微半导2022年在积极推进主营产品高压超级结MOSFET、中低压屏蔽栅MOSFET及TGBT产品平台的技术迭代升级,优化8英寸与12英寸芯片代工平台的产品布局,取得了较好成效。并且在第三代半导体、第四代半导体材料研究上也取得了突破性进展。

新洁能使用第七代微沟槽场截止技术的650V逆导型IGBT产品样品完成器件可靠性考核并通过客户应用测试,并完成深沟槽工艺的200V-300V低压SJ-MOS产品平台开发,基于12寸平台的低品质因子、高鲁棒性N100V、N85V第三代SGT MOS完成MPW首批流片。

台基股份2022年研发和建立了高压高功率脉冲放电试验平台;新能源汽车用IGBT模块技术研发进展顺利;网络能源专用系列功率器件7个规格形成批量,新增2个规格在研发和认证;多晶硅新技术用高压器件量产8个规格;突破多项悬浮压接功率半导体模块封装新技术。

芯导科技2022年基于第三代半导体GaN HEMT的核心技术开发成功;开发建立了高压 P-GaN HEMT技术平台;第三代半导体650V GaN HEMT产品已经在多个客户的项目中测试和验证通过,并实现小批量供货。

小结:

在功率半导体结构性需求持续分化下,2022年上市公司的业绩表现也随之分化,以二极管为主营的企业功率器件业务收入增长趋缓,而以高压超级MOSFET、IGBT为主营的企业功率器件收入增速基本都超过50%,在汽车应用领域拓展顺利的企业更是实现高增长。功率器件收入负增长的企业,在2022年研发投入上也出现负增长。相对2021年,2022年企业总体的功率器件收入增速还是明显放缓的。

中国作为全球最大的功率半导体市场,在推动产业发展中本土厂商扮演不可或缺的角色。根据芯谋研究的最新数据,2022年中国已有5家功率器件企业挺进全球前二十,它们分别为安世半导体、扬杰科技、华润微、士兰微、斯达半导。中国功率器件行业正出现越来越多的优质上市公司,全球排名持续上升。

近期,国内功率器件上市公司陆续发布2022年年度报告,提交2022年成绩单。在过去这一年,与其他行业砍单、降价、去库存不同的是,功率器件全年结构性需求分化明显。在此背景下,中国本土功率器件上市公司业绩表现如何呢?

15家功率器件公司发布业绩

据电子发烧友统计,截至4月21日,国内已经有11家功率器件上市公司发布《2022年年度报告》,它们分别是士兰微、斯达半导、苏州固锝、新洁能、银河微电、捷捷微电、东微半导、时代电气、芯导科技、台基股份、派瑞股份。

此外,国内排名前列的华润微、扬杰科技、燕东微也发布了2022年度业绩快报公告,正在冲刺创业板IPO的长晶科技也披露了2022年最新的业绩情况。电子发烧友整理如下图所示:

以市值来看,上述14家功率器件上市公司,已有10家市值超过100亿元,市值最低的是36亿元的银河微电,而市值最高的是797亿元的华润微,其次是685亿元的时代电气,士兰微、斯达半导、燕东微则分别以533亿元、456亿元、343亿元排名第三、第四及第五。值得一提的是,2019年闻泰科技以265.54亿元完成了对安世半导体的收购,而目前闻泰科技的总市值已高达725亿元。在这些超百亿市值的功率器件上市公司中,竟然有6家是最近三年才上市的,其中时代电气走出市值翻倍。(备注:企业市值统计时间为4月20日)

以营收来看,上述15家功率器件公司,2022年总营收达581.16亿元。细分来看,营收超过百亿的功率器件企业仅有时代电气和华润微。其中,时代电气以180.34亿元领跑营收榜,与排名第二的华润微的100.60亿元营收拉开近80亿元的差距。营收规模相对较小的功率器件上市公司是派瑞股份,仅1.76亿元。

以净利润来看,华润微、时代电气、扬杰科技排名前三,前两家是年度净利唯一超过20亿元的功率器件上市公司。较为有趣的是,在功率器件行业,出现多家营收靠后,但净利排名反超的企业,比如扬杰科技、斯达半导、捷捷微电、新洁能、芯导科技等,这些功率器件企业表现更强的盈利能力。

闻泰此前发布的三季度财报中,显示安世半导体2022年前三季度实现119.48亿元营收,同比增长17.44%,归母净利润27.36亿元,同比增长34.80%,超过华润微全年的营收和净利。

由于安世半导体、LRC、比亚迪半导体尚未公开披露2022年全年的业绩数据,所以未列入上述业绩排名中。不过就此前芯谋研究公布的2022年中国功率分立器件行业前10公司排行榜当中,安世半导体、LRC、比亚迪半导体分别排名第一、第六及第八。

以增速来看,上述15家功率器件公司,2022年营收和净利实现双增长的企业数量仅有7家,占比一半左右。斯达半导是唯一一家实现净利翻倍增长且营收增速超过50%的功率器件企业。净利出现负增长的企业数量达5家,但净利“腰斩”的企业仅有一家,为台基股份。2022年功率器件行业企业业绩增速虽然不是十分强劲,但相对其他行业企业普遍净利“腰斩”的情况,还是相对较好的。

上市公司2022年功率器件业务营收情况

在国内上市公司中,功率器件业务占比超过50%的有扬杰科技、华润微、士兰微、斯达半导、新洁能、捷捷微电、东微半导、芯导科技、台基股份、派瑞股份等。在增速这一点上,2021年这10家功率器件业务占比超过50%的企业当中,有5家(不包含东微半导)企业功率器件业务收入增速是超过70%的;而到了2022年仅有时代电气这一家的功率器件业务收入增速实现超过70%,且负增长企业数量从0家增加至6家,2022年功率器件收入增速较2021年显著放缓,出现“急刹车”现象。

2022年增速这一变化,跟功率器件市场出现明显结构性需求分化有关,2022年消费电子需求持续疲软,而以光伏逆变及储能、车载电子为代表的新能源领域需求持续高景气。

除三大尚未发布年报的扬杰科技、闻泰科技和华润微企业外,2022年上市公司中功率器件业务收入最高的是士兰微,达44.67亿元,较上一年增长17.13%,MOSFET、IGBT大功率模块、肖特基管、稳压管、开关管、TVS管等产品增长加快。而在2021年排名第一的是闻泰科技旗下的安世半导体,其次是华润微、扬杰科技,士兰微在当期则以38.13亿元的功率器件营收排名第四。士兰微能够排名前列、在行业下行周期下能够正向增长跟其在需求强劲的电动汽车应用领域成功拓展有关。

2022年,士兰微针对新能源汽车推出了多种6.6KW OBC功率半导体解决方案、11KW OBC功率半导体解决方案和高压DC-DC功率半导体解决方案。而且2022年士兰微的IGBT功率器件量产上车亦加快,士兰微在财报中表示,其自主研发的V代IGBT和FRD芯片的电动汽车主电机驱动模块,2022年已在国内多家客户通过测试,并已为部分客户批量供货。

功率器件业务收入排名第二的是斯达半导,当期功率器件业务实现26.82亿元收入,同比增长58.14%。斯达半导虽然功率器件种类不是太多,但其高度聚焦发展最快的IGBT领域,并在这一细分领域拿下全球第六、中国第一的市占率。财报显示,2022年斯达半导IGBT模块的销售收入占公司主营业务收入的82.92%,达22.25亿元。受益新能源行业对大功率模块需求强劲,2022年斯达半导IGBT模块营收增速(39.47%)高于IGBT模块销售量增速(11.66%)。

而功率器件营收排名第三的是时代电气。在功率半导体领域,时代电气建有6英寸双极器件、8英寸IGBT和6英寸碳化硅可量产基地。在此前的投资者关系平台上,时代电气表示,“公司的IGBT已批量应用于输配电、轨道交通、新能源汽车、风力发电、光伏发电、高压变频器等领域”。其中在车用领域,时代电气已成长为国内高压IGBT龙头,2022年乘用车功率模块装机量拿下行业前四,市场占有率达12.4%,车规级IGBT出货量几乎与英飞凌持平。具体功率半导体器件产品实现收入为18.35亿元,同比增长71.89%。时代电气在国内高压IGBT一家独大,2022年斥资111亿扩产,并拿下法国雷诺的250万台的供货大单,增速显著高于功率器件的其他同行企业。

时代电气董事长李东林表示,“2023年公司将加快轨交领域自主器件推广和批量应用,跟进电网领域重大项目,持续扩大新能源汽车市场份额,巩固新能源发电关键客户群,同时做好IGBT三期扩产建设,尽快解决产能瓶颈问题。”

东微半导的功率器件营收排名虽然未进入前五,但受益于功率半导体结构性需求分化红利,近两年其功率器件收入始终保持高速增长。2022年东微半导Tri-gate IGBT新型功率器件实现迅速放量,Si2C MOSFET并实现少量出货。在本年度高压超级MOSFET产品收入同比增长60.77%,Tri-gate IGBT产品收入高增长685.21%。2022年全年东微半导功率器件业务增长表现亮眼,总体实现10.47亿元业务收入,同比增长59.85%。

而2022年功率器件业务收入出现负增长较为严重的企业是银河微电和芯导科技。银河微电的功率器件产品主要包括功率二极管、功率三极管、功率MOSFET、桥式整流器产品,2022年其功率器件收入为3.06亿元,同比下滑23.49%。据了解,银河微电功率器件收入出现较大幅度下滑,主要是受计算机及周边产品、网络通信等消费类产品需求疲软,部分客户对功率器件采购量大幅度下降,功率器件高库存积压影响。

此外,以TVS、MOSFET、SBD、氮化镓功率器件为主营的芯导科技,2022年功率器件业务实现3亿元收入,同比下滑32.39%。而其功率器件业务收入下滑,主要是因为TVS产品收入占比超六成过高,而其TVS产品下游应用又主要以需求疲软的手机为主消费电子,这才导致当期功率器件收入大幅下滑。

在毛利率方面,国内企业的功率器件产品毛利率基本都在20%以上,且更多的企业集中在30%-50%这个区间。毛利率相对较小的是,做二极管为主的苏州固锝和银河微电。

相较2021年,2022年国内上市公司功率器件毛利率总体表现下滑的趋势,包括士兰微、新洁能、捷捷微电、苏州固锝、银河微电、芯导科技。而2022年仅有斯达半导、东微半导、派瑞股份实现功率器件毛利率正向提升。

本土厂商功率器件的研发进展

在研发人员方面,时代电气和士兰微的研发团队规模显著大于其他同行企业,分别拥有2822名、3351名研发技术人员。研发团队规模较小,未超过100人的企业有三家,分别为东微半导、台基股份和芯导科技。

在研发投入方面,2022年研发投入超过1亿元的功率器件企业有时代电气、士兰微、苏州固锝、斯达半导和新洁能,其中研发投入最高的是时代电气,达17.62亿元,这来源于时代电气营收近200亿的底气。持续研发高投入,也让时代电气积累了雄厚的功率器件技术,截至2022年底,其专利数量已高达3588项。而研发投入相对较低的台基股份,专利数量为68项。值得注意的,2022年还出现两家功率器件上市公司研发费用负增长的,它们分别为银河微电和派瑞股份。

在研发进展方面,2022年国内功率器件上市公司IGBT及GaN等新型功率器件在汽车应用领域都实现不小突破。

斯达半导看好汽车市场,试图为纯电动汽车、混动汽车、增程式汽车、燃料电池汽车等客户提供全功率段车规级IGBT模块,为高端车型提供车规级SiC模块。此外,斯达半导正试图进入时代电气主导的轨交市场。2022年斯达半导利用自身第六代Fieldstop Trench芯片平台及大功率模块生产平台,研发高压IGBT芯片,推出应用于轨道交通行业的3300V-6500V高压IGBT产品。

东微半导2022年在积极推进主营产品高压超级结MOSFET、中低压屏蔽栅MOSFET及TGBT产品平台的技术迭代升级,优化8英寸与12英寸芯片代工平台的产品布局,取得了较好成效。并且在第三代半导体、第四代半导体材料研究上也取得了突破性进展。

新洁能使用第七代微沟槽场截止技术的650V逆导型IGBT产品样品完成器件可靠性考核并通过客户应用测试,并完成深沟槽工艺的200V-300V低压SJ-MOS产品平台开发,基于12寸平台的低品质因子、高鲁棒性N100V、N85V第三代SGT MOS完成MPW首批流片。

台基股份2022年研发和建立了高压高功率脉冲放电试验平台;新能源汽车用IGBT模块技术研发进展顺利;网络能源专用系列功率器件7个规格形成批量,新增2个规格在研发和认证;多晶硅新技术用高压器件量产8个规格;突破多项悬浮压接功率半导体模块封装新技术。

芯导科技2022年基于第三代半导体GaN HEMT的核心技术开发成功;开发建立了高压 P-GaN HEMT技术平台;第三代半导体650V GaN HEMT产品已经在多个客户的项目中测试和验证通过,并实现小批量供货。

小结:

在功率半导体结构性需求持续分化下,2022年上市公司的业绩表现也随之分化,以二极管为主营的企业功率器件业务收入增长趋缓,而以高压超级MOSFET、IGBT为主营的企业功率器件收入增速基本都超过50%,在汽车应用领域拓展顺利的企业更是实现高增长。功率器件收入负增长的企业,在2022年研发投入上也出现负增长。相对2021年,2022年企业总体的功率器件收入增速还是明显放缓的。

声明:本文内容及配图由入驻作者撰写或者入驻合作网站授权转载。文章观点仅代表作者本人,不代表电子发烧友网立场。文章及其配图仅供工程师学习之用,如有内容侵权或者其他违规问题,请联系本站处理。

举报投诉

-

大功率器件

+关注

关注

0文章

16浏览量

6721

发布评论请先 登录

相关推荐

营收同比翻倍,美光财报表现远超预期!半导体市场信心回归

电子发烧友网报道(文/梁浩斌)半导体市场经历过去两年的下行周期后,今年下半年终于开始见到越来越多的反转信号。本周四,美光发布了截至8月29日的2024财年第四财季财报,

英伟达2025财年第三财季财报亮眼:营收同比增长94%

达在2025财年第三财季实现了351亿美元的营收,与去年同期相比,这一数字实现了高达94%的显著增长。这一成绩不仅彰显了英伟达在图形处理和人

联想第二财季财报亮点:营收与净利润双增长

联想集团近日发布了其2025财年第二财季的财务报告,数据显示公司在该季度取得了显著的经营成果。 财报显示,联想集团第二财季

腾讯第三季度财报亮眼:营收同比增长8%

腾讯近日发布了其2024年第三季度的财报,数据显示,该季度腾讯营收达到了1671.9亿元,实现了8%的同比增长。这一成绩再次彰显了腾讯在复杂

苹果第四财季营收预期或达980亿美元

10月30日资讯,据国际媒体报道,随着AMD与谷歌母公司Alphabet在凌晨发布的三季度财报显示营收与净利润均同比增长,金融市场与投资分析

多家科技巨头即将发布财报,英伟达第三财季预期营收再创新高

10月29日讯,据外媒报道,随着台积电、特斯拉等公司已发布最新季度财报,多家科技巨头也宣布了未来财报发布的时间表。AMD将于10月30日凌晨

Alphabet第三季度财报亮眼,营收与净利润双增长

近日,谷歌母公司Alphabet发布了2024财年第三季度财报。这份财报再次展示了Alphabet在科技行业的强劲实力。 据报告显示,Alp

理想汽车公布一季度财报 理想汽车一季度营收256亿 但净利润下跌

理想汽车公布一季度财报 理想汽车一季度营收256亿 但净利润下跌 根据此前理想汽车公布23年

发表于 05-21 17:44

•2883次阅读

富士通2023财报 营收3.756兆日元 增长2.2%

富士通于4月26日发布了2023年度财报。根据财报显示,2023财年整体营收为3.756兆日元,

鸿海公布的财报显示:2023年营收逾1万亿元

3月14日,鸿海公布的财报显示,该公司2023年营收为61622.21亿元新台币(单位下同),年减7%。毛利率为6.3%,年增0.26%,营

泰瑞达2023财年营收26.76亿美元,较2022财年下滑15%

近期,泰瑞达公布全年财务业绩。据报告可知,泰瑞达2023财年营收26.76亿美元,较2022财年下滑15%。

工商网监

工商网监

评论