传Arm拟亲自下场造芯,探索IP业务新模式,芯片市场格局重塑?

传Arm拟亲自下场造芯,探索IP业务新模式,芯片市场格局重塑?

电子发烧友网报道(文/吴子鹏)日前,有外媒援引消息人士的爆料称,软银集团旗下芯片设计公司Arm将与制造伙伴合作开发自家半导体。此举的目的大概有两个:其一是拉升Arm在今年晚些时间可能开启的IPO的估值,并找到一个新的业务增长在后续持续推动公司成长;其二是帮助产业打造更先进的半导体芯片。

从表面来看,Arm此举可能会造成和客户之间有竞争关系。不过,据悉Arm通常将其蓝图设计出售给芯片制造商,而非直接参与半导体开发、生产和竞争。另有知情人士爆料称,Arm公司内部已经成立一个新的“解决方案工程”团队,负责领导新的原型芯片开发。

卖铲人绝不挖矿?

在全球芯片产业里,Arm有着超然的地位,尤其是在智能手机和物联网等领域。根据分析公司New Street Research的数据,Arm在智能手机处理器市场的市占比高达99%,也有数据指出是99.9%;在物联网处理器市场,Arm内核的市占比也超过了90%。

同时,Arm架构也在进入新的领域。比如在笔记本电脑处理器市场,据市场研究机构 Counterpoint Research的数据,2022年Arm架构在该市场的份额已经上升到了12.8%,预计到2027年会进一步翻一番,市占比达到25.3%。作为笔记本电脑处理器,相较于x86架构,Arm架构具有多项优势,比如功耗低、发热低、主板设计简单、成本低等。因此,高通和苹果都是积极的推动者。

另外,Arm架构在服务器市场的成绩也很不错,并有着很高的未来增长潜力。

不过,在过往无论是哪个领域的控制器或者处理器,Arm公司都只是提供IP内核和处理器架构,芯片开发的工作都是交由客户自己完成。据悉,目前Arm芯片设计部门已经开展工作,该公司此前已同三星电子和台积电等合作伙伴打造部分测试芯片,主要目的是使软件开发人员熟悉新产品。

在芯片设计领域,Arm过往的定义是卖铲人,如今卖铲人也要上山挖矿了吗?

对于Arm公司后续的动作,目前行业观点并不统一。更多的人是认为,生态是Arm架构成功的根基,下游广泛的客户对于Arm架构创新至关重要,Arm公司断然不会做丢了西瓜捡芝麻的行为。因此,从这个观点出发,Arm公司的新业务将停止在芯片蓝图这一步,依然保持自己的“中立”地位。当然,即便如此,Arm公司的身份也会发生一些细微的变化,从传统的IP方案商多了一项设计服务。

目前,在Arm公司的官网上,我们除了能够找到各种IP内核和架构以外,也有一些开发服务,主要是提供工具和软件支持,以加速客户的创新。

而芯片蓝图的全名是芯片设计蓝图,是开发人员借助EDA工具和IP完成芯片制造之前的设计,所要完成的工作包括芯片架构规划、IP选型、前端设计、DFT、验证、物理设计、版图,然后客户只需要流片、封装和测试就能够拿到具体的芯片。

很显然,如果从服务客户的角度来看,这是一种近乎于Turnkey的解决方案。

当然,也有分析观点认为,就像谷歌公司有了安卓系统要做Pixel手机,以及微软有了Windows系统之后要做Surface笔记本电脑一样,Arm公司拥有最顶级的IP内核肯定也想在更大的芯片市场取得成功。而这些核心资源的一个共同点是在行业内的可替代性很低。

不过,考虑到Arm公司的定位,在结合知情人士的爆料来看,该公司更进一步直接出售芯片的可能性很小。如果不是这样,那么Arm就是在将自己的客户推向RISC-V,一旦产生竞争关系,Arm公司的客户包括苹果、高通、联发科等预计都可能加大对RISC-V的投资,以备不时之需。

因此,最大的可能是Arm公司多了一项服务,通过开发芯片原型,帮助客户提升开发的效率。这些芯片原型设计不会单独授权给某一个客户,并且规模可能也不会到达智能手机处理器或者PC处理器的级别,而是让IDM公司更好地理解自己的新IP和新架构。

考虑到Arm公司的体量和市场影响力,预计物联网芯片领域受到的冲击最大。相较于生态还很薄弱的RISC-V架构,有了芯片原型作为参考,Arm架构将更具性价比。同时,芯片厂商的精力可以更多地投入到差异化设计里面,有望推动物联网芯片进一步百花齐放。同时,知情人士称,Arm公司希望从性能和安全性上给现有芯片带来全面的提升,这一点是非常利好终端用户的。

Arm也有焦虑

从IP服务到芯片原型,Arm公司确实是在求变,说明Arm公司感受到了危机,并且想要在IPO讲出更好的成长故事。

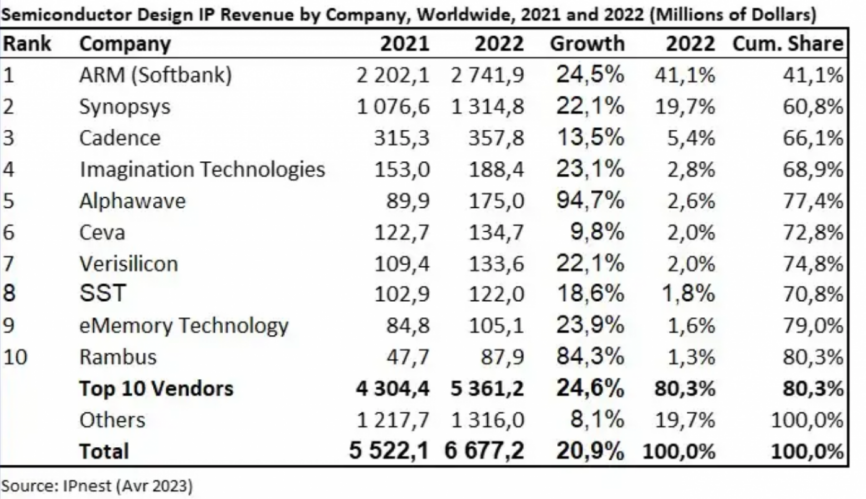

近日,IPnest发布了“设计 IP 报告(2023年4月版)”,从类别( CPU、DSP、GPU 和 ISP、有线接口、SRAM 内存编译器、闪存编译器、库和 I/O、AMS、无线接口、基础设施和杂项数字)和性质(许可和版税)两方面对全球设计IP方案商进行了分析。

设计IP方案商营收增长,图源:IPnest

数据显示,Arm在2022年营收增长了24.5%,在前五大厂商中仅次于Alphawave,比Synopsys和Cadence的表现更好。

不过,IPnest在报告中指出,如果将时间线拉长,从2016年到2022年,这期间全球 IP 市场增长了94.8%。但在具体厂商层面,2016年-2022年Arm公司的增速是低于行业平均水平的。与之相比,排名第二的Synopsys在此期间增长了194%,排名第三的Cadence增长了203% 。因此,实际上从2016年到2022年Arm公司的市占比是下降的,从2016年的48.1% 下降了2022年的41%,而 Synopsys 从 13.1% 上升到 22%,Cadence 从 3.4% 上升到 5.4%。

从年复合增长来看,2016年-2022年Arm公司的年复合增长率为8.9%, Synopsys的年复合增长率为19.7%,Cadence则是20.3%。

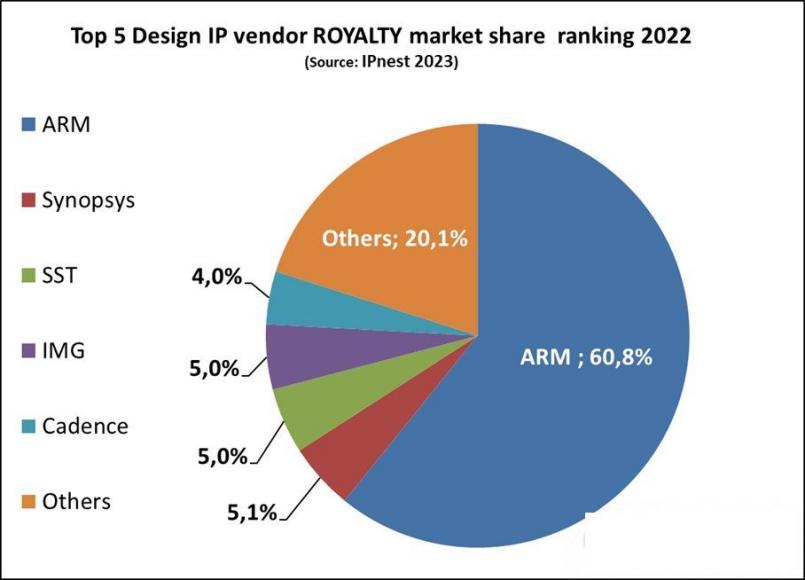

当然,Arm公司的赚钱能力是毋庸置疑的,2022年该公司在版税收入方面依然高居市场第一,占比高达60.8%。

设计IP方案商版税收入,图源:IPnest

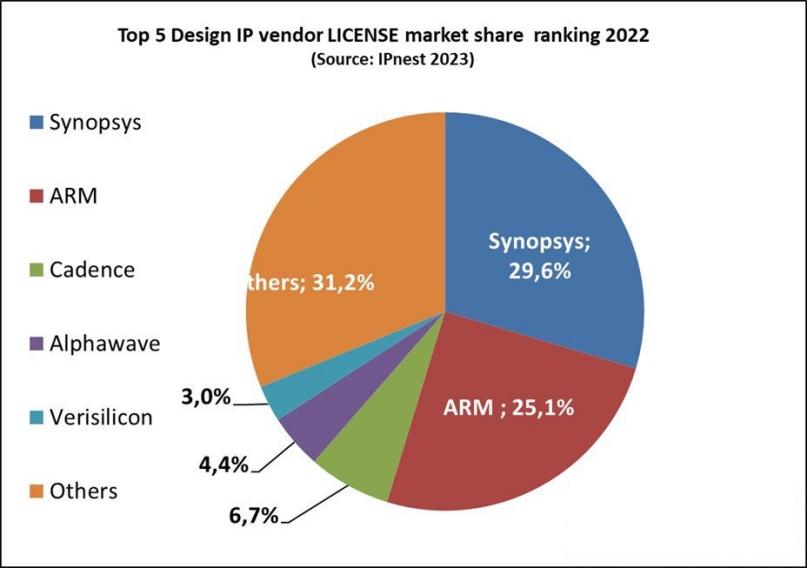

不过,如果从IP许可数量来看,目前Synopsys已经超越了Arm。

设计IP方案商许可数,图源:IPnest

对于Arm而言,其赚钱能力是受到认可的。不过,2023年很难说是一个半导体公司上市的好时机。从各方面的数据都能够看出,2023年半导体行业处在一个下行周期里。根据此前的外媒报道,Arm的IPO估值预计会在300亿美元到700亿美元之间,这是一个跨度非常大的区间。目前,Arm不仅在整个设计IP市场的市占比在走低,RISC-V带来的冲击也是不容忽视的。Semico数据显示,截至2027年,包含RISC-V技术的芯片数量将以每年73.6%的速度增长,届时将生产约250亿颗AI芯片,收入达2910亿美元。

并且,我们还需要看到当前智能手机市场的糟糕情况。近日,Canalys发布的2023年第一季度的全球智能手机市场报告显示,全球智能手机出货量同比下跌12%,这已经是连续第五个季度出现下跌。

当然,Arm背后的母公司软银是非常需要Arm上市带来改变的,可以说是迫切需要。那么种种因素叠加在一起,Arm需要讲出一个全新的故事,以抵消这些市场噪声,达到一个高估值。如今来看,更深入地参与芯片设计,对于Arm来说是一个略显激进,但又很合理的选择。

写在最后

近一段时间以来,Arm上市引起了业界的广泛关注。在上市时间被指可能是今年晚些时候之后,外界对Arm上市的评论有不少消极的噪声,包括产业下行周期和智能手机市场需求低迷等。在原有的业务基础上,进一步深入芯片设计,而又不碰触到核心客户的蛋糕,可能会为Arm业务成长打开新局面。

-

ARM

+关注

关注

134文章

9088浏览量

367411

发布评论请先 登录

相关推荐

dac5652a能否以单总线模式、并且独立刷新模式(GSET=AGND)运行?

锐成芯微亮相Arm Tech Symposia年度技术大会

芯原荣获2024年“中国芯”优秀支撑服务IP企业

穿越地域限制:海外动态IP如何重塑互联网体验与机遇

英集芯IP6862:集成一芯多充功能的无线充电发射端控制SOC芯片

新能源汽车行业正以强劲的增长势头重塑市场格局

三星电子战略转型:聚焦AI芯片,重塑业务版图

芯原AI 六大产品线公布 助力中国芯片产业发展

至为芯电动工具15W快充输入充电解决方案主控芯片IP2326的充电过程

四维图新携手大庆交警共同探索智慧交管新模式

工商网监

工商网监

评论