汽车电子控制系统及轻型电动车中芯片应用研究

汽车电子控制系统及轻型电动车中芯片应用研究

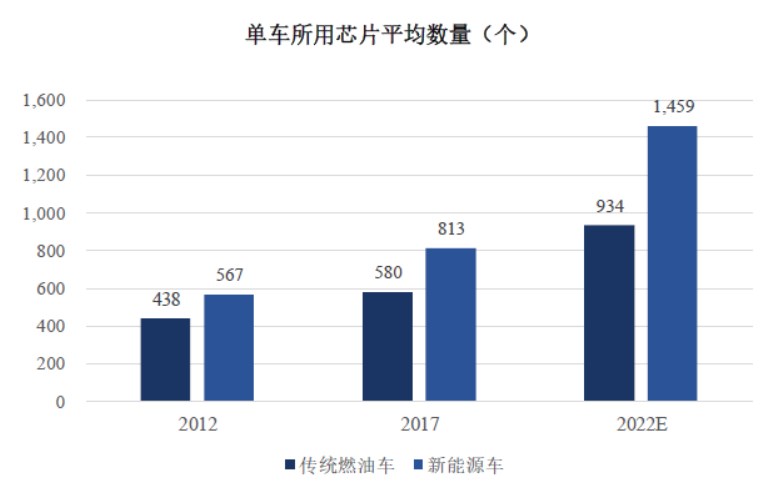

汽车向电动化、智能化、网联化快速发展,拓宽了芯片在汽车电子控制系统的应用场景,带动了汽车芯片的应用需求。按照通用分类标准,汽车芯片可分为主控芯片、存储芯片、功率芯片、信号与接口芯片、传感器芯片等五大类。 近十年来整车所用芯片平均数量不断攀升,从2012 年传统燃油车单车平均使用438 个、新能源车单车平均使用567 个,迅速上升到2022 年预计传统燃油车单车平均使用934 个、新能源车单车平均使用1,459 个。

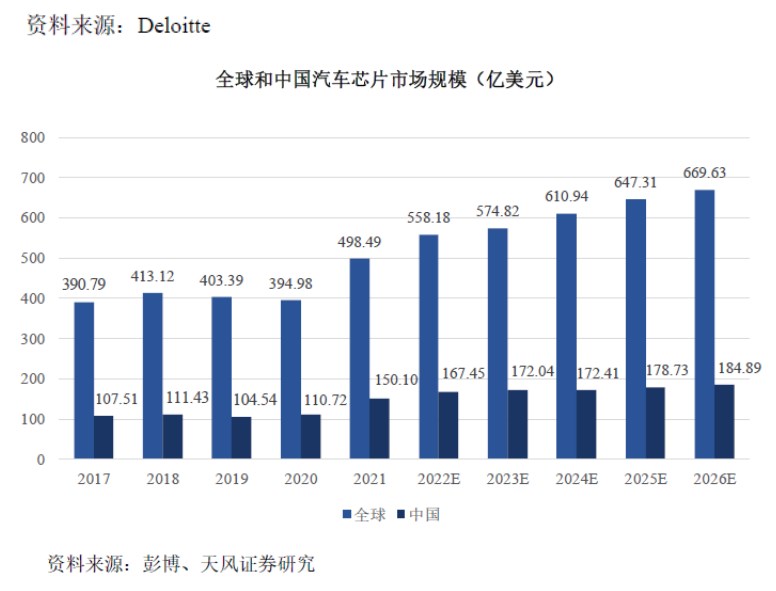

新能源汽车作为汽车芯片需求量的主要驱动力,在碳达峰、碳中和的政策背景下,新能源汽车销量和渗透率不断提高,进而对汽车芯片的需求量将大幅提升。在单车芯片使用量不断上升和新能源汽车市场规模不断扩大的双因素驱动下,汽车芯片市场规模在乘数效应下快速爆发。2021 年全球汽车芯片市场规模约498.49 亿美元,预计2026年将达到669.63 亿美元;中国汽车芯片市场规模约150.10 亿美元,占全球市场比重约30.11%,预计2026 年将达到184.89 亿美元。

从全球竞争格局来看,国外厂商在汽车芯片市场占据主要份额。根据Gartner统计,2020 年全球前十大车规级半导体厂商均为国外厂商。由于车规级芯片技术壁垒较高,我国国产汽车芯片难以进入汽车产业链中,根据中国汽车芯片产业创新战略联盟数据统计,2020 年我国汽车芯片主要依赖于境外供应商,自主汽车电子芯片产业规模仅占4.50%。目前,我国汽车芯片国产化率较低,其主要原因如下:

1)我国芯片产业起步较晚,而芯片行业具有整体研发周期长、投资规模大等特点,企业需要较长时间的技术积累和经验沉淀实现技术突破,形成了较高的行业壁垒;

2)汽车电子行业对产品的安全性和稳定性要求较高,企业进入汽车电子供应链体系的准入门槛相对较高且验证周期较长,从而导致市场参与者较少;

3)通常整车厂在认证新供应商时,会要求其产品拥有一定规模的上车数据,因此车企与芯片厂商在形成稳定的合作关系后,在原有车型上替换供应商的动力不足。国产厂商缺乏测试及应用数据,其车规级芯片在正常供给的状态下较难寻得突破。

在国际贸易争端以及新冠疫情的影响下,“缺芯潮”席卷汽车芯片市场,加之当前全球汽车芯片主要产能相对集中,我国汽车芯片对外依赖度高,芯片短缺已经成为阻碍我国汽车产业保供和转型升级的关键问题,汽车芯片的自主可控受到了国家、汽车厂商及汽车芯片企业的高度重视。

①汽车传感器芯片概况

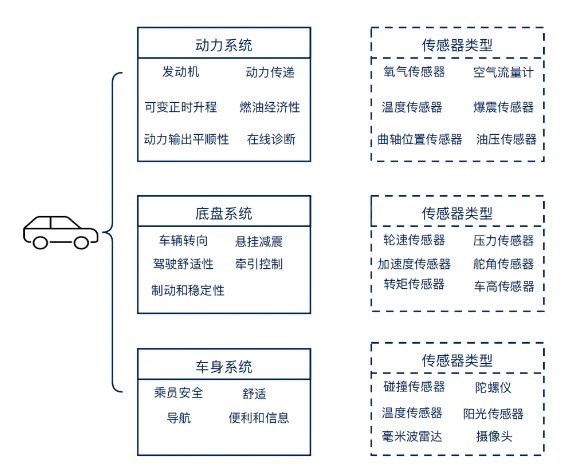

传感器是汽车电子控制系统必不可少的一部分,用以测量位置、压力、电流、力矩、温度、角度、距离、加速度、流量等信息,并将这些信息转换成电信号输入给汽车电子控制器,进而实现汽车电子控制。汽车传感器按被测物理量可分为:位置传感器、压力传感器、电流传感器、扭矩角度传感器、温度传感器、速度传感器、流量传感器等。传感器的精确性、可靠性将直接影响汽车电子控制系统的控制效果。平均每个传感器中的芯片价值量占比为60%以上。 传感器在汽车电子控制系统中的运用

随着新能源车逐步替代燃油车,汽车电动化对执行层中动力、制动、转向、变速系统以及电机、电机控制器、电池管理系统等方面的影响更为直接,对传感器需求随之显著增长。根据Global Market Insights,预计到2030 年,全球汽车传感器市场规模将超过550 亿美元。中国汽车传感器市场规模从2017 年的157.3亿元增长至2021 年的263.9 亿元,年均复合增长率为13.8%。在国家政策和智能汽车快速发展下,中国汽车传感器市场规模将持续增长,预计2025 年中国汽车传感器市场将突破400 亿元。

中国汽车传感器市场规模(亿元)

②汽车磁传感器芯片发展现状及趋势

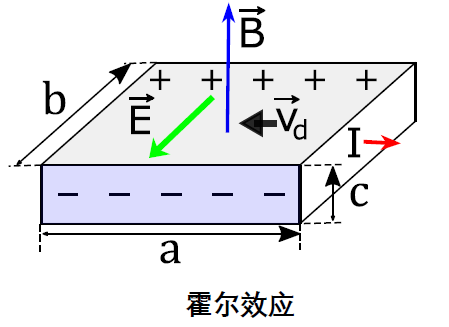

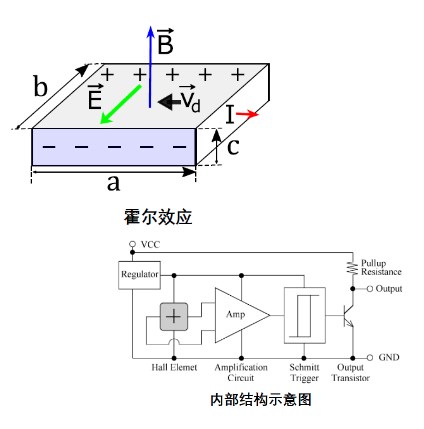

由于汽车工作环境复杂,对汽车器件的一致性和稳定性具有较高的要求,磁传感器以其高性能优势,在汽车领域得到广泛应用,并已成为最大的磁传感器应用市场。在磁传感器芯片中,霍尔传感器芯片的测量精度能够满足绝大部分使用场景,同时具备大量程、高可靠性和抗干扰能力,与其他磁传感器的解决方案相比具有很好的成本优势,因此霍尔传感器芯片是车规级磁传感器芯片中的主流技术。

霍尔传感器芯片在汽车中主要被用于车速、倾角、角度、距离、接近、位置等参数检测以及导航、定位,比如车速测量、踏板位置、变速箱位置、电机旋转、助力扭矩测量、曲轴位置、倾角测量、电子导航、防抱死检测、泊车定位、安全气囊与太阳能板中的缺陷检测、座椅位置记忆、改善导航系统的航向分辨率等。

近年来新能源汽车的渗透率不断提升。在新能源汽车中,“三电系统”(动力电池、电机和电控系统)决定了汽车的主要性能,并随着电机的功率提升以及大功率快速充电的需求增加,新能源汽车对电流测量的需求大幅增加。尽管燃油车中的“发动机+变速箱”被“三电系统”取代,但底盘、车身和车载电子系统与传统燃油车基本相同,相应的传感器需求仍然存在。因此相比传统燃油车,新能源汽车对磁传感器的总体需求进一步增加。

随着汽车智能化和功能安全需求的提升,为提高安全冗余,汽车电子配置不断提升,电动助力转向系统、ABS 防抱死系统、电子油门踏板以及电动座椅、天窗、尾门等部件中磁传感器数量成倍增加,并采取多路、多芯片的方案设计,使得每辆车上的磁传感器芯片数量不断增加。

结合以上趋势,汽车磁传感器芯片的总体需求和价值量将持续提升,根据ICV Tank 数据统计,传统燃油车使用至少30 个磁传感器,在混合动力或纯电动汽车中磁传感器数量增加到50 个左右,单车磁传感器价值量也由120 元增长至250 元,其中芯片的成本占比超过60%。

近年来,由于汽车产业链“缺芯”、国产新能源车的快速发展以及政策推动等原因,国产汽车磁传感器芯片厂商获得了绝佳的供应链导入和客户验证机会,通过大规模放量后,国内磁传感器芯片厂商将进一步提高市场占有率,从而实现市场规模快速增长。

轻型电动车包括电动两轮车、电动平衡、滑板车、电动助力车等,其中主要为电动两轮车。以电动两轮车为例,通常一个电动两轮车的电机需要借助三个磁传感器实现换相控制以及电机自动化控制。另外,磁传感器在电动两轮车的调速转把和刹把中也得到应用:转把信号是电动车电机旋转的驱动信号,骑行者通过转动转把来调节电动两轮车的行驶速度;刹把信号是电机停止转动的制动信号,在有捏刹把动作时,开关磁传感器将刹车信号传给控制器,控制器接受到刹车信号后,立即停止对电机的供电。 磁传感器芯片在电动两轮车中的运用

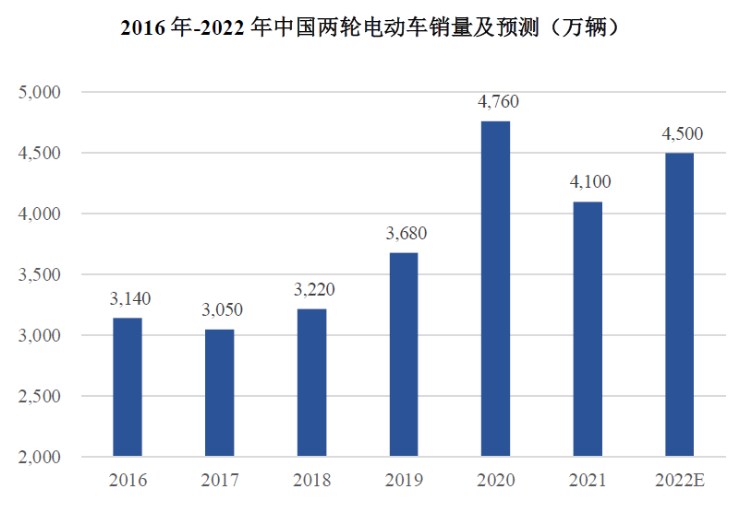

中国电动两轮车已经走向高质量发展的道路,并以其低碳环保、轻便经济、不易拥堵的特点发展成国内重要的短途交通工具,不断渗透到个人出行、外卖配送、共享出行等诸多领域。根据艾瑞咨询,2021 年虽然部分地区受到《电动自行车安全技术规范》(以下简称“新国标”)过渡期推行节奏减缓等因素影响,电动两轮电动车销量增幅不及预期,但全年中国的两轮电动车销量仍然达到4,100 万辆。在节能减排、碳达峰等政策要求,庞大的人口与多样化绿色出行需求,及时配送与共享电单车增长促进以及“新国标”的进一步落实等因素影响下,两轮电动车市场依旧拥有较大的增长潜力和存量置换需求,预计2022 年两轮电动车的销量可达4,500 万辆,因此给磁传感器芯片带来了新的机遇和发展空间。

那么,磁传感器该如何选型呢,我们来看一下下面介绍:

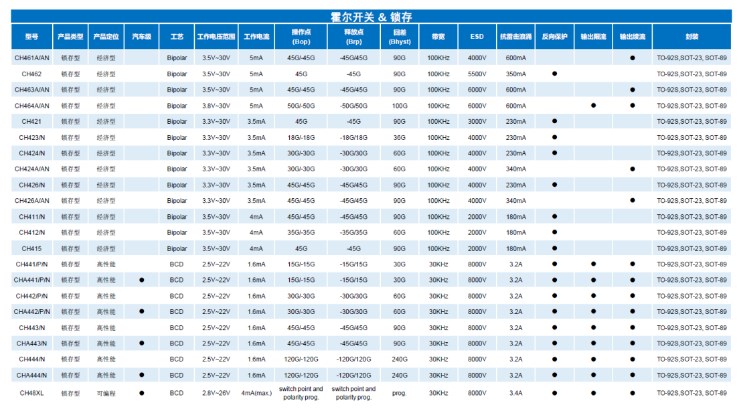

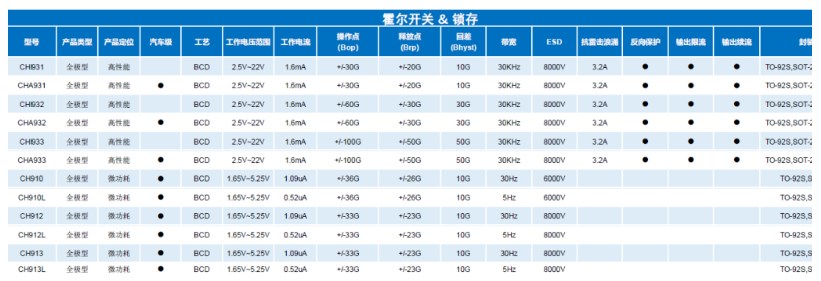

霍尔开关& 锁存

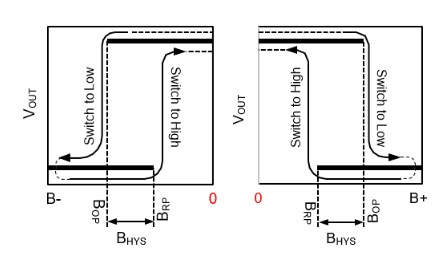

磁传感器中,利用霍尔效应原理制成的传感器被称为霍尔传感器。霍尔开关是将霍尔元件的输出与设定的阈值进行比较,并输出高低电平信号。按照对磁通密度极性和变化的要求,可具体分为单极型,全极型和锁存型。

单极型

只对单个磁极(N极或S极)有响应。

全极型

对单个磁极皆有响应,不区分N极或S极,便于安装。

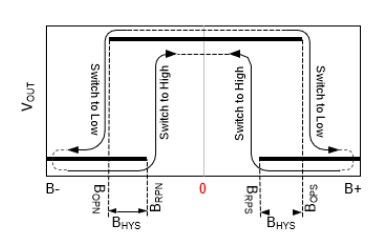

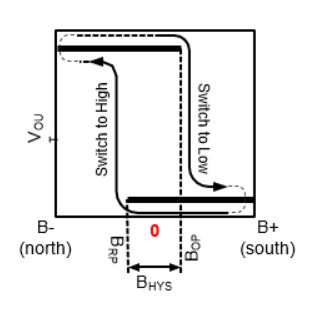

锁存型

必须跨越0 Gauss点,以实现开关动作,同时需要N极和S极。

单极型

霍尔开关& 锁存

全极型

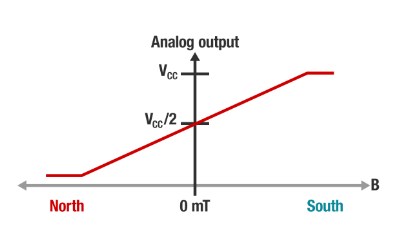

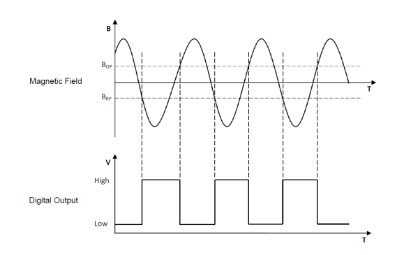

位置传感器 线性位置检测通过线性霍尔IC实现。线性霍尔IC的输出电压与穿过其本身的磁场强度成正比,在静态(无磁场)时,静态输出电压等于工作电压的一半,根据磁场特性和强度其输出电压上升或下降。通过磁场强度的变化可以得知相应位置数据的改变,输出电压与感应到的磁场极性和强度的关系固定。

输出曲线

线性位置传感器

速度传感器

齿轮轮速传感器一般通过传感器附加背磁的方式实现。在齿轮旋转过程中,由于运动而施加在芯片表面磁感应强度发生规律性交变,IC通过采样、放大和比较,最终输出数字开关波形。

输出波形 齿轮轮速传感器

磁性电流传感器

磁性电流传感器由精密、低失调的线性霍尔传感器电路组成,其输出电压与产生磁场的电流成正比。200A以上的应用,通常采用传统型采样方式,大电流穿过外加磁环。200A以下的应用, 现多采用单片集成型,大大节省了方案成本和体积。

以上霍尔芯片信息由意瑞半导体提供,在此表示感谢!

审核编辑:刘清

-

控制系统

+关注

关注

41文章

6611浏览量

110601 -

汽车电子

+关注

关注

3026文章

7952浏览量

167011 -

传感器芯片

+关注

关注

6文章

206浏览量

23793 -

ABS

+关注

关注

2文章

162浏览量

34622

原文标题:汽车电子控制系统及轻型电动车中芯片应用情况

文章出处:【微信号:dldzjsyyy,微信公众号:电力电子技术与应用】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

相关推荐

CI522 NFC刷卡电动车仪表方案

恒压点焊控制系统的优化与应用研究

SL3170 dc-dc高耐压150V 输出可调 1A电流电动车仪表、GPS电源芯片

FOC电机在电动车中的应用

mos管在电动车中的应用前景

两轮电动车系统介绍与THVD8000在两轮电动车上的应用

电动车TFT仪表盘12-120V降压5V1A 降压恒压芯片SL3160 耐压150V

仁懋MOSFET赋能电动车控制板:速度、效率与安全并行

SL3038 48V/60V电动车里程增程器电源驱动芯片 大电流3A

浅谈电动车汽车充电桩接入对电网谐波的影响

浅谈电动车智能充电设计及研究

工商网监

工商网监

评论