闻泰科技2022年营收581亿,半导体业务净利大涨42.46%

闻泰科技2022年营收581亿,半导体业务净利大涨42.46%

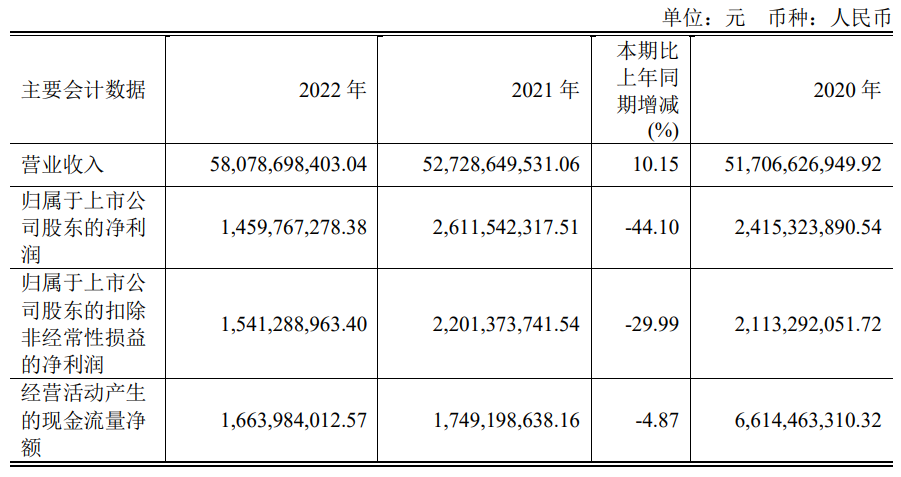

电子发烧友网报道(文/刘静)近日,国内IDM半导体巨头闻泰科技发布2022年财报。全年实现580.79亿元营业收入,比上年同期增长10.15%;并盈利14.598亿元,相较上年的26.12亿元净利润,下滑44.10%。

业绩在经历2019年高增长之后,闻泰科技近三年业绩增速整体放缓,2022年营收增速仅略高于2021年一点点,净利增速也由正转向负,快下滑至三年前的净利水平。

闻泰科技创立于2006年,创始人张学政曾是意法半导体、中兴通讯的高管,公司创立之初集中手机IDH业务,后开始ODM之路,并通过收购安世半导体进军半导体行业,构建了半导体IDM、光学模组、通讯产品集成“三维一体”的业务模式。2022年闻泰科技的这三大业务发生了什么变化?

半导体应用市场分化,汽车、工业成收入增长主要动力

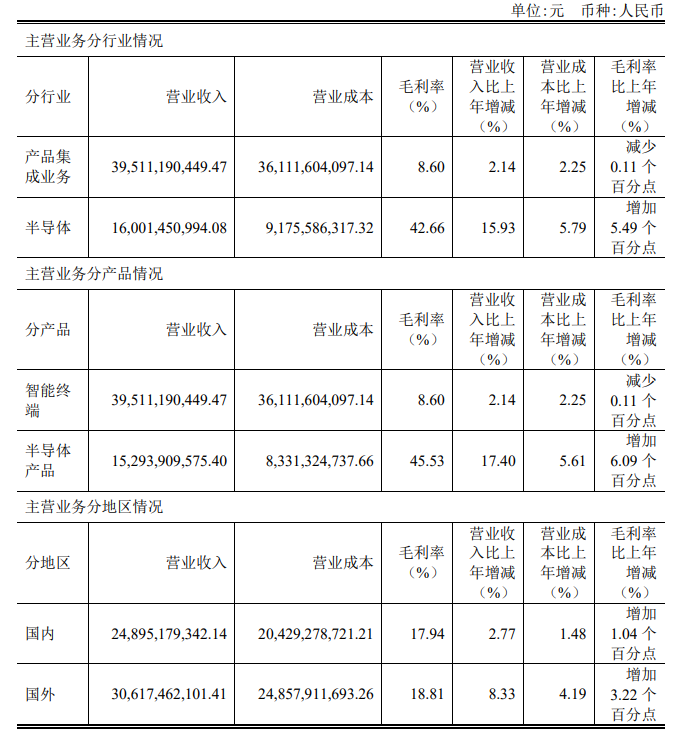

财报显示,2022年闻泰科技半导体业务实现收入为160.01亿元,同比增长15.93%,占公司总营收的比例为27.55%;并实现净利润为37.49亿元,同比增长42.46%。在半导体下行周期,盈利是不容易的,但可以看到闻泰科技的半导体业务不仅净利实现较高增速,且收入也实现正向增长,表现还是相对不错的。

据了解,闻泰科技半导体业务的承载平台主要是安世半导体。而安世半导体主要是做二极管、双极性晶体管、ESD保护器件、MOSFET器件、氮化镓场效应晶体管、碳化硅二极管、IGBT等功率器件以及模拟芯片、逻辑芯片产品的公司。

根据芯谋研究的数据,2022年安世半导体收入规模跃居全球功率分立器件半导体公司第5位,相比2021年又上升一位,成为中国唯一一家进入全球功率分立器件营收前十的半导体企业。在中国功率分立器件行业,安世半导体已连续三年稳居第一名的位置,2022年与排名第二的扬杰科技拉开105亿的距离。

以应用领域来看,2022年安世半导体来源于汽车、移动及穿戴设备、工业与电力、计算机设备、消费领域的收入占比分别为48.6%、14.3%、23.2%、8.2%、5.7%。相较2021年,汽车、工业与电力、计算机设备、消费领域的收入占比均有不同程度的提升。唯一收入占比下降的是移动及穿戴领域,从2021年的23%降至2022年的14.3%,下滑了8.7个百分点,收入同比下滑27.94%。

汽车是闻泰科技半导体业务收入来源的主要方向,根据财报公开的收入占比进行推算,可知2022年安世半导体来自汽车领域的收入大约为77.76亿元,相较2021年的60.73亿元增长了28.04%。闻泰科技早已开始布局汽车领域,目前半导体产品已应用于汽车上的驱动系统、电源系统、电控系统以及智能座舱系统等,一辆汽油车平均有300颗以上是安世半导体的芯片,电动车单车应用数量更是高达800颗。随着汽车电动化的快速发展,安世半导体单车获取的收益显著增加。2022年,闻泰科技进一步加强了汽车行业客户的长期深度合作与协同,抓住国内外汽车市场的差异化发展机遇,车规Mos等半导体产品实现快速增长。

工业与电力是闻泰科技半导体业务收入的第二大来源,2022年安世半导体来自工业和电力领域获得的收入为37.12亿元,相较2021年的31.75亿元增长16.91%。除了汽车领域外,2022年安世半导体收入占比提升最多的是计算机设备领域,同比增长90.14%,增速表现最为强劲。

以上可以看到,安世半导体由于受到终端市场需求分化的影响,来自汽车 、工业、移动及穿戴设备领域的收入增速出现较为明显的分化。

2023年第一季度,闻泰科技半导体业务实现收入为37.97亿元,同比增长3%,业务毛利率为41.67%,同比降了1个点,实现净利润6.60亿元,同比下降23%。其中来自汽车领域的半导体收入增速进一步从2022年的28.04%提高至32%,工业增速也从16.91%提高至22%,这两大领域即使是环比,也仍分别有9%、8%的增长,但一季度消费领域受整体市场终端需求影响同比、环比下降较多。一季度智能手机、可穿戴设备等消费电子产品仍呈现下滑趋势,这可能导致2023年全年半导体市场分化持续且加剧。

此外,闻泰科技的第一大业务产品集成,主要是由子公司闻泰通讯负责,2022年产品集成业务收入为395.69亿元,同比增长2.10%,占总营收的比例为68.13%。毛利率为8.74%,净亏损15.69亿元,拖累闻泰科技2022全年净利。对闻泰科技净利润影响的主要因素包括:商誉减值6亿元、股权激励计划终止而确认的加速行权费用2亿、可转债财务费用4亿。2023年一季度,闻泰科技产品集成业务的亏损状态得到进一步改善,整体净亏损1.08亿元。

闻泰科技的第三大业务光学模组,2022年仍处于亏损状态,全年光学模组业务净亏损3.35亿元。闻泰科技光学模组业务正积极推进落实特定客户新型号的验证工作,并已启动产品集成业务配套模组的出货,进一步推动其光学模组产品在车载光学、AR/VR光学、笔电领域的应用。

2023年闻泰科技的业务规划

在研发方面,2022年闻泰科技半导体业务研发投入11.91亿元,通过采用最新的晶圆制造技术、最新的封装技术不断对功率分立器件(IGBT、SiC、GaN)和模块、模拟芯片、功率管理芯片和信号调节芯片等产品进行迭代升级,为进入汽车应用领域打下坚实基础。

目前闻泰科技的半导体产品线技术平台已经从6英寸升级到8英寸,部分产品技术平台甚至开始从8英寸升级到12英寸。据了解,闻泰科技控股股东闻天下投资的上海临港12寸车规级晶圆项目已经试产通线,量产后将成为闻泰科技半导体产能扩充的重要来源。

在产品集成方面,闻泰科技2022年投入的研发费用是32.54亿元,比半导体业务研发投入多20.63亿元。这些资金,闻泰科技主要用于开发新产品、新技术,以及设立产品中心、供应中心、方舟实验室。目前,闻泰科技在服务器、笔电、AIoT产品、车载终端等领域,已经完成体系化成型的产品序列和型号的研发,相关产品也已进入对应市场主流厂商供应体系,即将进入上量阶段。

在最近的投资者关系活动上,关于2023年业务的规划。在半导体方面,闻泰科技表示,一方面,继续发力汽车客户,提高在新能源汽车客户的渗透率;另一方面,加速推动技术进步与迭代,加快新产品研发。在产品集成方面,闻泰科技的规划目标侧重于降本增效,开发新订单,以逆转经营亏损的局面。

业绩在经历2019年高增长之后,闻泰科技近三年业绩增速整体放缓,2022年营收增速仅略高于2021年一点点,净利增速也由正转向负,快下滑至三年前的净利水平。

闻泰科技创立于2006年,创始人张学政曾是意法半导体、中兴通讯的高管,公司创立之初集中手机IDH业务,后开始ODM之路,并通过收购安世半导体进军半导体行业,构建了半导体IDM、光学模组、通讯产品集成“三维一体”的业务模式。2022年闻泰科技的这三大业务发生了什么变化?

半导体应用市场分化,汽车、工业成收入增长主要动力

财报显示,2022年闻泰科技半导体业务实现收入为160.01亿元,同比增长15.93%,占公司总营收的比例为27.55%;并实现净利润为37.49亿元,同比增长42.46%。在半导体下行周期,盈利是不容易的,但可以看到闻泰科技的半导体业务不仅净利实现较高增速,且收入也实现正向增长,表现还是相对不错的。

据了解,闻泰科技半导体业务的承载平台主要是安世半导体。而安世半导体主要是做二极管、双极性晶体管、ESD保护器件、MOSFET器件、氮化镓场效应晶体管、碳化硅二极管、IGBT等功率器件以及模拟芯片、逻辑芯片产品的公司。

根据芯谋研究的数据,2022年安世半导体收入规模跃居全球功率分立器件半导体公司第5位,相比2021年又上升一位,成为中国唯一一家进入全球功率分立器件营收前十的半导体企业。在中国功率分立器件行业,安世半导体已连续三年稳居第一名的位置,2022年与排名第二的扬杰科技拉开105亿的距离。

以应用领域来看,2022年安世半导体来源于汽车、移动及穿戴设备、工业与电力、计算机设备、消费领域的收入占比分别为48.6%、14.3%、23.2%、8.2%、5.7%。相较2021年,汽车、工业与电力、计算机设备、消费领域的收入占比均有不同程度的提升。唯一收入占比下降的是移动及穿戴领域,从2021年的23%降至2022年的14.3%,下滑了8.7个百分点,收入同比下滑27.94%。

汽车是闻泰科技半导体业务收入来源的主要方向,根据财报公开的收入占比进行推算,可知2022年安世半导体来自汽车领域的收入大约为77.76亿元,相较2021年的60.73亿元增长了28.04%。闻泰科技早已开始布局汽车领域,目前半导体产品已应用于汽车上的驱动系统、电源系统、电控系统以及智能座舱系统等,一辆汽油车平均有300颗以上是安世半导体的芯片,电动车单车应用数量更是高达800颗。随着汽车电动化的快速发展,安世半导体单车获取的收益显著增加。2022年,闻泰科技进一步加强了汽车行业客户的长期深度合作与协同,抓住国内外汽车市场的差异化发展机遇,车规Mos等半导体产品实现快速增长。

工业与电力是闻泰科技半导体业务收入的第二大来源,2022年安世半导体来自工业和电力领域获得的收入为37.12亿元,相较2021年的31.75亿元增长16.91%。除了汽车领域外,2022年安世半导体收入占比提升最多的是计算机设备领域,同比增长90.14%,增速表现最为强劲。

以上可以看到,安世半导体由于受到终端市场需求分化的影响,来自汽车 、工业、移动及穿戴设备领域的收入增速出现较为明显的分化。

2023年第一季度,闻泰科技半导体业务实现收入为37.97亿元,同比增长3%,业务毛利率为41.67%,同比降了1个点,实现净利润6.60亿元,同比下降23%。其中来自汽车领域的半导体收入增速进一步从2022年的28.04%提高至32%,工业增速也从16.91%提高至22%,这两大领域即使是环比,也仍分别有9%、8%的增长,但一季度消费领域受整体市场终端需求影响同比、环比下降较多。一季度智能手机、可穿戴设备等消费电子产品仍呈现下滑趋势,这可能导致2023年全年半导体市场分化持续且加剧。

此外,闻泰科技的第一大业务产品集成,主要是由子公司闻泰通讯负责,2022年产品集成业务收入为395.69亿元,同比增长2.10%,占总营收的比例为68.13%。毛利率为8.74%,净亏损15.69亿元,拖累闻泰科技2022全年净利。对闻泰科技净利润影响的主要因素包括:商誉减值6亿元、股权激励计划终止而确认的加速行权费用2亿、可转债财务费用4亿。2023年一季度,闻泰科技产品集成业务的亏损状态得到进一步改善,整体净亏损1.08亿元。

闻泰科技的第三大业务光学模组,2022年仍处于亏损状态,全年光学模组业务净亏损3.35亿元。闻泰科技光学模组业务正积极推进落实特定客户新型号的验证工作,并已启动产品集成业务配套模组的出货,进一步推动其光学模组产品在车载光学、AR/VR光学、笔电领域的应用。

2023年闻泰科技的业务规划

在研发方面,2022年闻泰科技半导体业务研发投入11.91亿元,通过采用最新的晶圆制造技术、最新的封装技术不断对功率分立器件(IGBT、SiC、GaN)和模块、模拟芯片、功率管理芯片和信号调节芯片等产品进行迭代升级,为进入汽车应用领域打下坚实基础。

目前闻泰科技的半导体产品线技术平台已经从6英寸升级到8英寸,部分产品技术平台甚至开始从8英寸升级到12英寸。据了解,闻泰科技控股股东闻天下投资的上海临港12寸车规级晶圆项目已经试产通线,量产后将成为闻泰科技半导体产能扩充的重要来源。

在产品集成方面,闻泰科技2022年投入的研发费用是32.54亿元,比半导体业务研发投入多20.63亿元。这些资金,闻泰科技主要用于开发新产品、新技术,以及设立产品中心、供应中心、方舟实验室。目前,闻泰科技在服务器、笔电、AIoT产品、车载终端等领域,已经完成体系化成型的产品序列和型号的研发,相关产品也已进入对应市场主流厂商供应体系,即将进入上量阶段。

在最近的投资者关系活动上,关于2023年业务的规划。在半导体方面,闻泰科技表示,一方面,继续发力汽车客户,提高在新能源汽车客户的渗透率;另一方面,加速推动技术进步与迭代,加快新产品研发。在产品集成方面,闻泰科技的规划目标侧重于降本增效,开发新订单,以逆转经营亏损的局面。

声明:本文内容及配图由入驻作者撰写或者入驻合作网站授权转载。文章观点仅代表作者本人,不代表电子发烧友网立场。文章及其配图仅供工程师学习之用,如有内容侵权或者其他违规问题,请联系本站处理。

举报投诉

-

闻泰科技

+关注

关注

3文章

145浏览量

9514

发布评论请先 登录

相关推荐

AI驱动闻泰科技半导体业务持续增长

人工智能浪潮带来诸多机遇,从数据中心等基础设施,到AI终端应用,闻泰科技半导体业务受益明显。公司保持积极进取的姿态,将自身业务与AI深度融合

闻泰科技2024年三季报:半导体业务持续增长

10月25日,闻泰科技发布了其2024年三季度财务报告。数据显示,该公司第三季度营业收入达到195.71亿元,环比增长12.85%;归属于上市公司股东的

闻泰科技中报:半导体业务谷底快速反弹,Q2毛利率大幅提升

8月28日,闻泰科技发布2024年半年报。报告期内,该公司实现营业收入335.9亿元,同比增加15.01%;归属于上市公司股东的净利润1.4

恩智浦半导体第二财季营收31.3亿美元

近日,全球领先的半导体解决方案提供商恩智浦半导体公司发布了其第二财季的财务报告,整体营收表现稳健,达到了31.3亿美元,与市场预期相吻合。然

汽车半导体需求放缓,意法半导体调降2024营收

意法半导体公司在最新发布的2024年第一季度财报中显示,由于汽车半导体市场的需求减弱及消费电子产品的需求萎缩,公司不得不下调了全年的营收预期

意法半导体营收大幅下滑,2024年全年营收预期下调

受汽车行业芯片需求放缓影响,意法半导体一季度营收未达分析师预期。公司表示,鉴于汽车行业需求疲软,将2024年度营

IBM一季度营收144.6亿美元 净利润16.05亿美元同比增长73%

IBM一季度营收144.6亿美元 净利润16.05亿美元同比增长73% 根据IBM公司公布的24年

中芯国际发布2023年年报,营收63.2亿美元

利用率为75%,基本符合年初指引。 半导体周期下行影响财务表现 2023年是中芯国际营收在五年内(2019年-2023

华为2023年财报出炉:净利润大增144%至870亿,终端业务营收增长17.3%

3月29日,华为发布2023年年度报告,报告显示,华为2023年实现全球销售收入7,042亿元人民币,净利润870亿元人民币。相比华为

英特尔年营收542亿美元 第四财季营收154.1亿美元

2023财年收入542亿美元,同比下降14%;毛利率43.6%,下降3.7个百分点;净利润44亿美元,同比下降36%。 客户端计算部门(CCG)2023年全年

工商网监

工商网监

评论