晶合集成科创板成功上市!开盘涨15.71%,募资近百亿攻先进制程

晶合集成科创板成功上市!开盘涨15.71%,募资近百亿攻先进制程

电子发烧友网报道(文/刘静)5月5日,国内第三大晶圆代工厂晶合集成在上交所科创板成功上市。目前,中国大陆前三大晶圆代工厂,中芯国际和晶合集成已在科创板上市,仅剩下华虹半导体还在闯关科创板IPO途中。

据悉,这次晶合集成发行股票数量为5.02亿股,发行价格为19.86元/股,募资总额达99.697亿元,比原计划超募4.697亿元。

上市首日,晶合集成便迎来“开门红”,开盘涨15.71%,开盘价为22.98元/股。截至上午11点30分收盘,最新股价为19.87元/股,涨幅收窄至0.05%,总市值达398.62亿。

晶合集成创立于2015年,创始人为蔡国智,其也是全球第六大晶圆代工厂力积电的重量级投资者。与中芯国际、华虹半导体等晶圆代工相比,晶合集成走的是特殊工艺的路线,专注的是面板驱动芯片12英寸晶圆代工领域,借势面板巨头京东方落户合肥,成为面板显示驱动芯片这一细分赛道的国产龙头企业。

晶合集成搭建了150nm、110nm、90nm、55nm等制程的研发平台,目前已实现150nm至90nm制程节点的12英寸晶圆代工平台的量产,正进行55nm制程节点的12英寸晶圆代工平台的风险量产。

创始人兼董事长蔡国智近日接受媒体采访表示,“接下来公司要实现40nm和28nm量产,公司已经在LCD面板领域领跑了,下一步要以28nm切入OLED驱动芯片,这个领域现在以三星和联电为主,晶合必须加紧快跑,目标要成为国内最大供应商。”

图:晶合集成董事长蔡国智

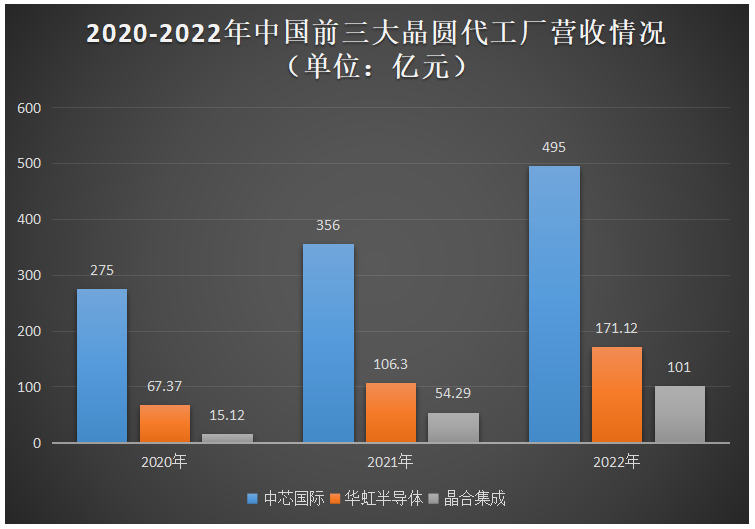

从营收规模看,目前晶合集成距离成为国内最大供应商这个目标还有不小的距离。目前,中芯国际、华虹半导体以及今天上市的晶合集成均发布了2022年的财报,电子发烧友整理如下:

2022年,中芯国际、华虹半导体、晶合集成实现的营业收入分别为495亿元、171.12亿元、101亿元,并分别取得净利润121亿元、28.11亿元、30.45亿元。在营收规模上,晶合集成距离中国第一大晶圆代工厂中芯国际还有394亿元的差距,距离华虹半导体也还有70多亿的差距。但营收规模小的晶合集成表现出更不错的盈利能力,2022年其取得的净利润超过华虹半导体。

在营收增速上,晶合集成不管是在2020年、2021年,还是2022年都显著高于中芯国际和华虹半导体。具体来看,2020年中芯国际、华虹半导体营收增速分别为24.77%、3.29%,而晶合集成当期增速高达183.26%,2021年晶合集成增速更是提高至258.97%。2022年中芯国际、华虹半导体、晶合集成营收增速分别为38.97%、51.8%、85.13%。可见,营收规模较小的晶合集成在高速成长,加速追赶中芯国际和华虹半导体。

晶合集成业绩之所以能一直保持快速增长的原因,跟面板显示驱动芯片下游终端智能手机、平板电脑、智能穿戴设备、汽车等市场需求快速增长、产能快速扩充并释放以及对90nm、55nm先进制程的产品研发量产有关。

财报显示,2022年晶合集成5成以上的营收来自90nm制程节点的12英寸晶圆代工业务,3成营收来自110nm制程节点,16.01%的营收来自150nm制程节点。2022年90nm、110nm、150nm制程节点业务具体收入分别为52.12亿元、31.65亿元、16.09亿元,同比增长分别为71.84%、139.23%、51.22%,先进制程表现是更强劲的增长势头。2022年晶合集成实现55nm工艺制程的量产,55nm收入被归类到其他当中,2022年晶合集成其他收入增速高达686.13%,也体现了55nm量产所带来的收入高增长。

晶合集成在工艺研发持续取得突破外,其产能也在快速扩展。据了解,2020年晶合集成12英寸晶圆代工年产能仅为26.62万片,而到了2021年快速拉升至57.09万片,2022年更是增加至126.21万片,以翻倍的速度扩增产能,抢夺市场份额。

在研发方面,晶合集成同样高度重视,三年豪掷8.91亿元,研发55nm铜制程、110nm微控制器技术平台、110nm中高阶电子标签驱动芯片平台、90纳米CMOS图像传感器平台等。

此次晶合集成上市募集近百亿资金,主要投向后照式CMOS图像传感器芯片工艺平台研发项目(包含90nm及55nm)、微控制器芯片工艺平台研发项目(包含55nm及40nm)、40nm逻辑芯片工艺平台研发项目、28nm逻辑及OLED芯片工艺平台研发项目以及收购制造基地厂房及厂房设施等。

从启动的募投项目看,晶合集成除了发力28nm先进制程OLED芯片晶圆代工外,也同时侧重图像传感、微控制器以及逻辑芯片先进制程的研发,未来将有望形成显示驱动、图像传感、微控制器、电源管理四大集成电路特色工艺应用产品线。

-

晶合集成

+关注

关注

0文章

24浏览量

4424

发布评论请先 登录

相关推荐

瑞迪智驱创业板成功上市!开盘涨超171%,募资3.57亿扩能电磁制动器

汽车铝合金车轮“小巨人”创业板上市,宏鑫科技开盘涨超275%

灿芯半导体科创板上市!开盘涨超176%,成功募资5.96亿元

工商网监

工商网监

评论