即将发行!中芯集成25日公演26日申购,募资125亿登陆科创板

即将发行!中芯集成25日公演26日申购,募资125亿登陆科创板

今日(4月23日),据传感器专家网从上交所获悉,中芯集成将于4月25日进行网上路演,并于4月26日进行股票发行申购,意味着中芯集成即将登陆中国A股市场。

数据源自:网络图片

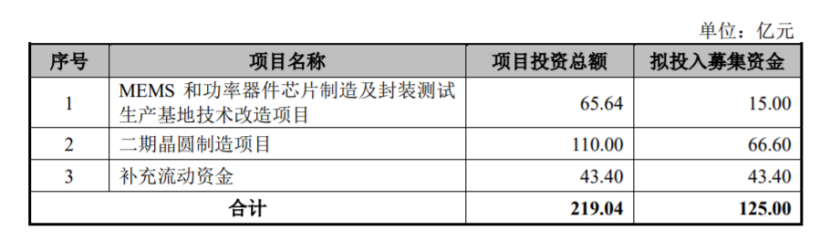

本次募集资金共125亿元,其中MEMS和功率器件芯片制造及封装测试生产基地技术改造项目拟用于15亿元,二期晶圆制造项目拟用于66.6亿元,补充流动资金拟用于43.4亿元。

数据源自:中芯集成招股书

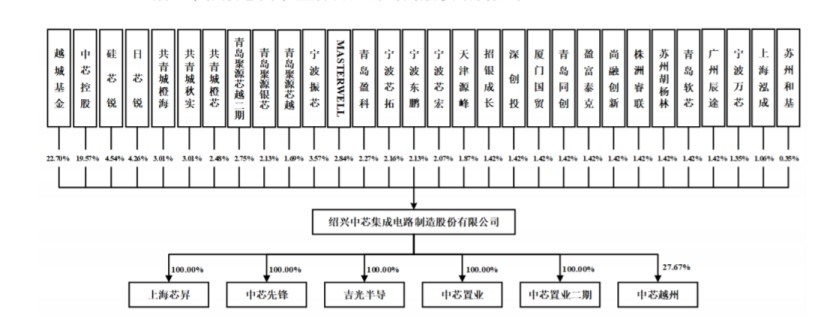

无控股股东和实际控制人

绍兴中芯集成电路制造股有限公司第一大股东越城基金持股比例为22.70%,第二大股东中芯控股持股比例为19.57%,任一股东均无法控制股东大会的决议或对股东大会决议产生决定性影响;公司董事会由9名董事组成,其中越城基金提名2名董事,中芯控股提名 2 名董事,任一股东均无法决定董事会半数以上成员的选任。因此,中芯集成无控股股东和实际控制人。

数据源自:中芯集成招股书

中芯集成是国内领先的特色工艺晶圆代工企业,主要从事 MEMS 和功率器件等领域的晶圆代工及封装测试业务,为客户提供一站式服务的代工制造方案。中芯集成的工艺平台涵盖超高压、车载、先进工业控制和消费类功率器件及模组,以及车载、工业、消费类传感器,应用领域覆盖智能电网。2022 年第四季度,公司晶圆代工业务中来自于汽车领域的收入占比已接近 40%。中芯集成是目前国内少数提供车规级芯片的晶圆代工企业之一。

数据源自:中芯集成招股书

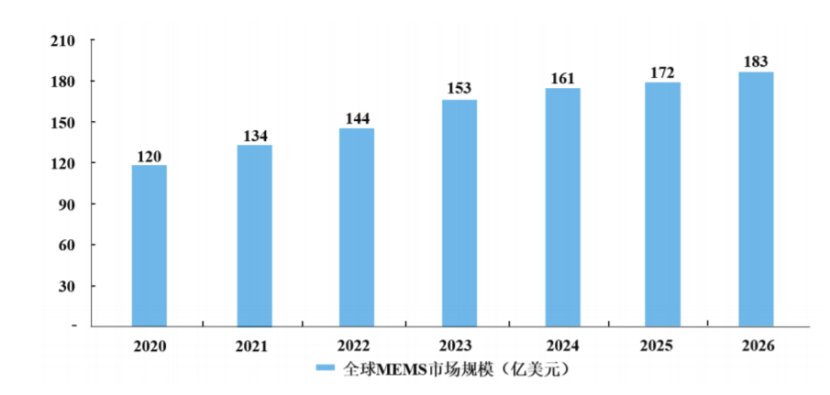

市场呈现逐年稳步上升态势

近年来,凭借巨大的市场需求、丰富的人口红利、稳定的经济增长及有利的产业政策环境等众多优势条件,中国半导体产业实现了快速发展,根据中国半导体行业协会统计,中国半导体产业销售额由 2013 年的 4,044 亿元增长至 2021 年的 12,423 亿元,年均复合增长率达 15.1%。

数据源自:中国半导体行业协会(此处统计的半导体产品仅包括集成电路和分立器件)

而在2020 年全球 MEMS 行业市场规模为 120 亿美元,预计 2026 年市场规模将达到 183 亿美元,2020-2026 年均复合增长率为 7.3%,呈现逐年稳步上升的态势。

数据源自:Yole

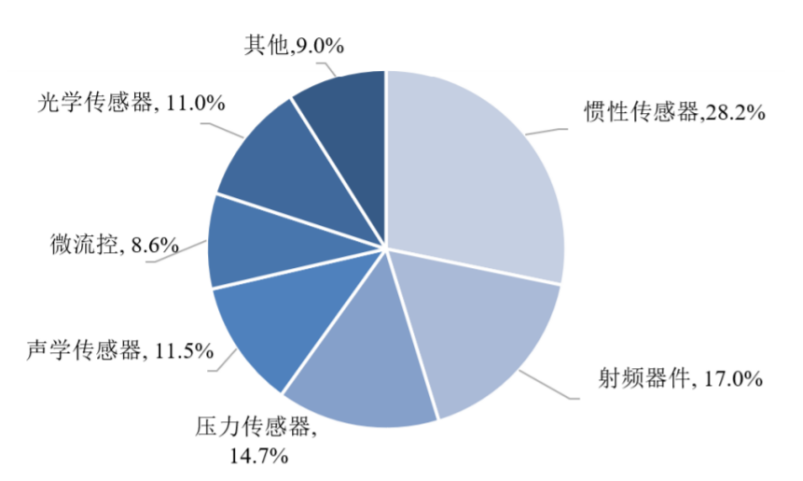

MEMS 产品目前以 MEMS 传感器为主,MEMS 执行器中,射频器件市场规模最大。因此,MEMS 的大规模应用主要集中在传感器和射频器件。2020 年全球 MEMS 行业市场结构如下:

数据源自:Yole

三年半亏近40亿,预计2026年实现盈利

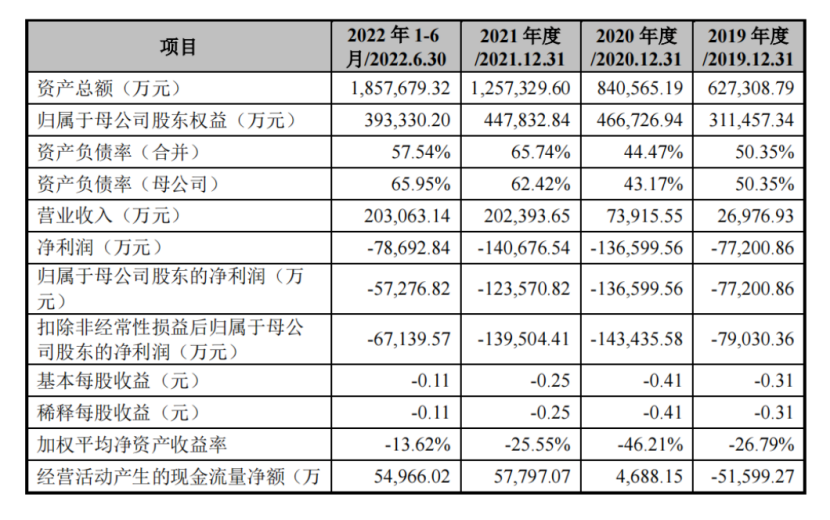

2020 年度、2021 年度及 2022 年 1-6 月,中芯集成的营收分别约为2.70亿元、7.39亿元、20.24亿元和20.31亿元,归母净利润分别为-7.72亿元、-13.66亿元、-12.36 亿元和-5.73亿元。

数据源自:中芯集成招股书

可以看到,中芯集成近三年半来营收增长迅速,净利润亏损额也呈收窄的趋势。不过近三年半时间,累计亏损额还是达到了39.47亿元。

中芯集成解释称,报告期内,由于公司生产线建设及扩产过程中无法及时形成规模效应,在短期内面临较高的折旧压力,公司产品结构尚待优化、成本尚需进一步管控,且研发投入不断增大,使得公司报告期内扣除非经常性损益后归属于母公司股东的净利润为负。截至 2022 年 6 月 30 日,公司未分配利润为-156,792.71 万元。

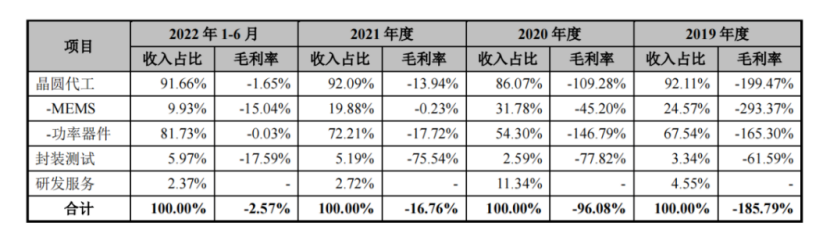

晶圆代工收入快速增长,销售均价稳步提升

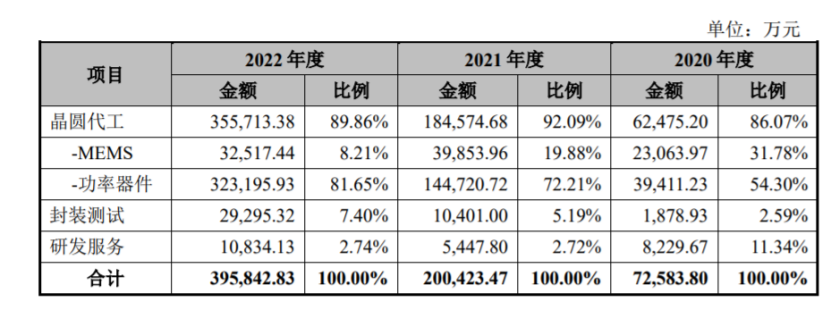

中芯集成主营业务主要来源为晶圆代工业务,2019年-2021年收入分别为2.4亿元、6.2亿元和18.5亿元,占比分别为92%、86%和92%

数据源自:中芯集成招股书

中芯集成主营业务收入主要来源于晶圆代工中的功率器件,其收入占比由2019年67.54%上升至2022年上半年81.73%,而MEMS收入占比则由24.57%降至9.93%,此外中芯集成还有少量封装测试及研发服务收入。

由于生产线投产初期,中芯集成2019年至2021年综合毛利率分别为-180%、-94%、-16.4%。公司2021年满负荷生产但毛利率仍然为负值,原因之一为采用较为谨慎的折旧政策。

数据源自:中芯集成招股书

2020年下半年至2021年年末,芯片行业持续高景气,导致中芯集成毛利率持续改善。2022年上半年,综合毛利率-1.66%,主营业务毛利率则为-2.57%,距离转正已经不远。

基于目前经营状况及市场环境,中芯集成预计2022年全年实现营收约44亿元至47亿元,同比增长约117%至132%;可实现归母净利润约为-13亿元至-11.5亿元。2019年至2021年,中芯集成累计亏损35.5亿元,加上2022年,则近4年累计亏损或在48亿元左右。

根据中芯集成的测算,预计公司一期晶圆制造项目(含封装测试产线)整体在2023 年 10 月首次实现盈亏平衡,预计公司二期晶圆制造项目于 2025 年 10 月首次实现盈亏平衡,在公司不进行其他资本性投入增加生产线的前提下,则预计公司 2026 年可实现盈利。

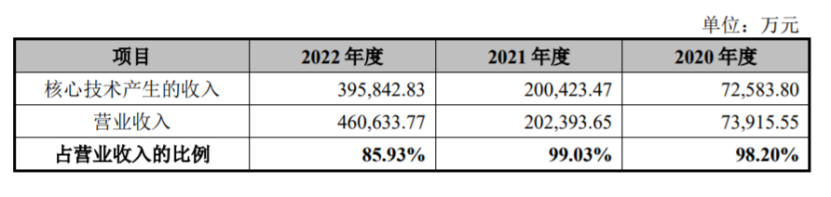

研发投入占比85.93%,研发人员占比11.27%

从研发投入来看,报告期内各期,中芯集成研发费用分别为72,583.80万元、200,423.47万元和395,842.83万元,在营收收入当中的占比分别为98.20%、99.03%、和85.93%。

数据源自:中芯集成招股书

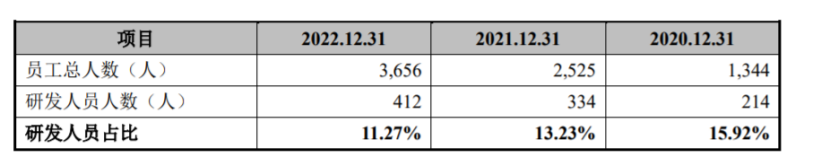

从研发人员数量和占比来看,截至2022年12月底,中芯集成研发人员数量为412人,在总的3656名员工当中占比为11.27%。

数据源自:中芯集成招股书

众所周知,半导体制造行业尤其是晶圆代工行业,从前期产线建设、设备投入到工艺研发,企业可能要面临很长一段时间的亏损,因此才建立了较高的行业壁垒。对于晶圆厂来说,目前行业受到高度重视,且近两年的成长性较高,不过对于未来还将有待考量。

您对本文有什么看法?欢迎在传感器专家网公众号本内容底下留言讨论,或在中国最大的传感社区:传感交流圈中进行交流。

您对本文有什么看法?欢迎留言分享!

顺手转发&点击在看,将中国传感产业动态传递给更多人了解!

审核编辑黄宇

-

芯片

+关注

关注

455文章

50756浏览量

423339 -

mems

+关注

关注

129文章

3929浏览量

190596 -

封装测试

+关注

关注

9文章

138浏览量

23998

发布评论请先 登录

相关推荐

灿芯半导体科创板上市!开盘涨超176%,成功募资5.96亿元

工商网监

工商网监

评论