今日!400亿!中国第三大晶圆代工厂上市!加码传感器芯片!

今日!400亿!中国第三大晶圆代工厂上市!加码传感器芯片!

据交易所公告,晶合集成今日在上交所科创板上市,公司证券代码:688249,发行价格19.86元/股,发行市盈率为14.36倍。

据相关介绍,晶合集成是合肥制造史上、安徽省历史上最大IPO、国内第三大晶圆厂、全球前十大晶圆代工厂,市值400亿。

晶合集成今日开盘报22.98元,盘中最低价报19.86元,最高价报23.86 元。截止下午15点30分收盘,该股报19.87元,上涨0.05%,振幅20.14% ,成交额46.34亿元,换手率53.33% ,总市值398.62亿元。晶合集成也是安徽首家成功登陆资本市场的晶圆代工企业。

年产126万片产能,连续四年营收倍增

晶合集成董事长蔡国智表示,2022年,晶合营收突破百亿元,连续四年实现倍增。

据悉,晶合集成主要从事12英寸晶圆代工业务,致力于研发并应用行业先进的工艺,为客户提供多种制程节点、不同工艺平台的晶圆代工服务。

目前晶合集成已实现150nm至90nm制程节点的12英寸晶圆代工平台的量产,正在进行55nm制程节点的12英寸晶圆代工平台的风险量产。其所代工的产品被广泛应用于液晶面板、手机、消费电子等领域,获得了众多国内外知名半导体设计公司的认可。

2020年-2022年间,晶合集成产能分别为26.62万片/年、57.09万片/年和126.21万片/年;营业收入分别为15.12亿元、54.29亿元和100.51亿元,年均复合增长率达到157.79%。近三年,随着公司产销量的提高,晶合集成的营业收入持续增长,盈利水平逐步改善。

晶合集成本次发行募集资金总额为996,046.10万元(行使超额配售选择权之前);1,145,452.88万元(全额行使超额配售选择权之后),扣除发行费用后,募集资金净额为972,351.65万元(行使超额配售选择权之前);1,118,761.51万元(全额行使超额配售选择权之后)。

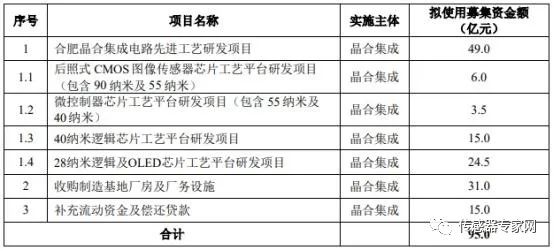

晶合集成实际募资净额比原拟募资多2.24亿元(行使超额配售选择权之前);16.88亿元(全额行使超额配售选择权之后)。晶合集成2023年4月26日披露的招股书显示,公司原拟募资95亿元,用于“合肥晶合集成电路先进工艺研发项目”、“收购制造基地厂房及厂务设施”、“补充流动资金及偿还贷款”。

其中,晶合集成将建设一条兼容90纳米及55纳米的后照式CMOS图像传感器芯片工艺产线。

背靠“最强风投”,晶合跻身全球晶圆代工前十

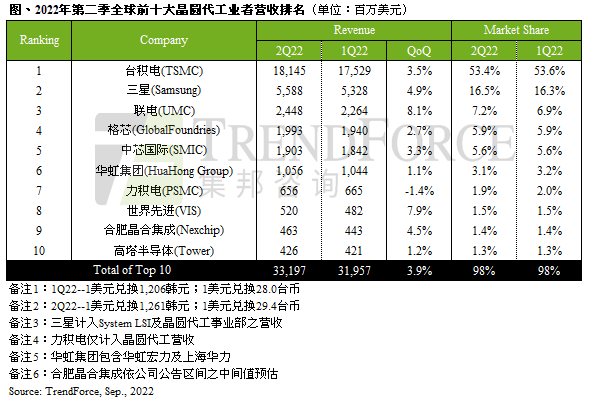

晶合连续四年实现业绩倍增,年营收突破百亿元,出货量破百万片,在TrendForce统计中,其于2022年第二季度,在全球晶圆代工企业中,成功跻身全球前十,营业收入排名全球第九。

从晶合集成股东名单看,其控股股东为合肥建投,合计控制晶合集成52.99%股份,而合肥市国资委持有合肥建投100%的股权,系公司的实际控制人。

合肥建投素有“最牛风投机构”的美名,扶持了包括蔚来、京东方、维信诺等在内的众多中国战略新兴产业公司,使合肥从一个长三角区域的边缘城市一跃成为炙手可热的中心地带。

另据Frost&Sullivan统计,截至2020年底,晶合集成已成为中国大陆收入第三大、12英寸晶圆代工产能第三大的纯晶圆代工企业(不含外资控股企业),仅次于中芯国际和华虹半导体。

加码CMOS图像传感器芯片等领域,市场空间规模再升级

随着全球信息化和数字化的持续发展,新能源汽车、人工智能、消费电子、移动通信、工业电子、物联网、云计算等新兴领域的快速发展带动了全球集成电路行业规模的不断增长。同时,在国产品牌进口替代等新机会不断涌现的背景下,晶合集成再次顺势布局战略聚焦,走上“提质起势”的高质量发展之路。

从招股书中,可以一窥晶合集成未来构建的新蓝图:公司将自主开发40/28纳米的更先进工艺,进一步强化公司技术竞争力;在高端CMOS图像传感器领域,公司研发的后照式CMOS图像传感器芯片技术,可有效满足国内庞大的市场需求;55/40纳米微控制器芯片及28纳米OLED显示驱动及逻辑芯片的开发,有助缓解目前国内“缺芯”的情况。

面对集成电路产业的黄金赛道,晶合集成的用户需求和市场规模有望迎来巨量扩容。

权威数据显示,晶圆代工的下游产业领域,图像传感器、OLED显示驱动及AIoT的市场规模巨大,而中国是相关市场增速最快的地区之一;图像传感器全球销售规模预计从2020年至2024年间将以7.6%的年复合增长率继续增长,而中国市场规模年复合增长率则达8.1%。

OLED显示器方面,2021年,中国OLED产业市场规模为423亿美元,到2026年,市场规模将增长到879亿美元,中国将持续作为世界最大的OLED显示市场;AIoT终端方面,2019年全球AIoT市场规模为51亿美元,2024年将增长至162亿美元,复合年增长率为26.0%。

受益于物联网、汽车电子、5G等创新应用领域市场的蓬勃发展,晶合集成有望牢牢把握其在国内晶圆代工市场的优势地位,获得可持续的增长。在此基础上,也预示着晶合集成在资本市场将具有显著的成长性。

发力车用芯片市场

据悉,晶合集成也在持续布局供应吃紧的汽车电子等应用领域。晶合集成已完成110nm、90nm显示驱动芯片的AEC-Q100 认证,与部分客户合作开始车用芯片研发,截至2022年第一季,达成110nm车载中控显示驱动芯片量产,90nm车载监控图像传感器芯片量产,以及90nm车载操控区AMOLED 液晶旋钮显示驱动芯片流片。

预计到2022年底,晶合集成的车用芯片产能可达每月5000片晶圆,之后每年将成倍数成长。晶合集成还将与整车厂、Tier1 供应商、面板、ODM、IC 设计公司等签订协议,串联整个供应链,互相绑定产品与产能。截至2021 年底,晶合集成总产能为每月10万片晶圆,未来设计总产能将达到每月32万片晶圆,可为车载提供更多产能。

您对本文有什么看法?欢迎在传感器专家网公众号本内容底下留言讨论,或在中国最大的传感社区:传感交流圈中进行交流。

您对本文有什么看法?欢迎留言分享!

顺手转发&点击在看,将中国传感产业动态传递给更多人了解!

审核编辑黄宇

-

传感器

+关注

关注

2548文章

50656浏览量

751796 -

芯片

+关注

关注

453文章

50378浏览量

421670 -

晶圆

+关注

关注

52文章

4837浏览量

127766

发布评论请先 登录

相关推荐

IBM、富士通或投资Rapidus晶圆代工厂

买家现身!这家氮化镓晶圆代工厂收到10亿元竞标

晶圆出货量增长!台积电Q2营收飙涨,四大芯片代工厂财报有何亮点?

中芯国际稳居全球第三晶圆代工厂

中芯国际跃升至全球第三大晶圆代工厂

SK海力士向中企出售无锡晶圆代工厂近50%股权

美国纯MEMS代工厂RVM宣布新建12英寸MEMS晶圆代工产线

英特尔:互不干涉晶圆代工 2030年成全球第二大代工厂

中国晶圆代工厂降低价格吸引客户

英伟达正在考虑第三家晶圆代工伙伴

工商网监

工商网监

评论