存储器/传感器业务收入减少 兆易创新去年营收净利双降

存储器/传感器业务收入减少 兆易创新去年营收净利双降

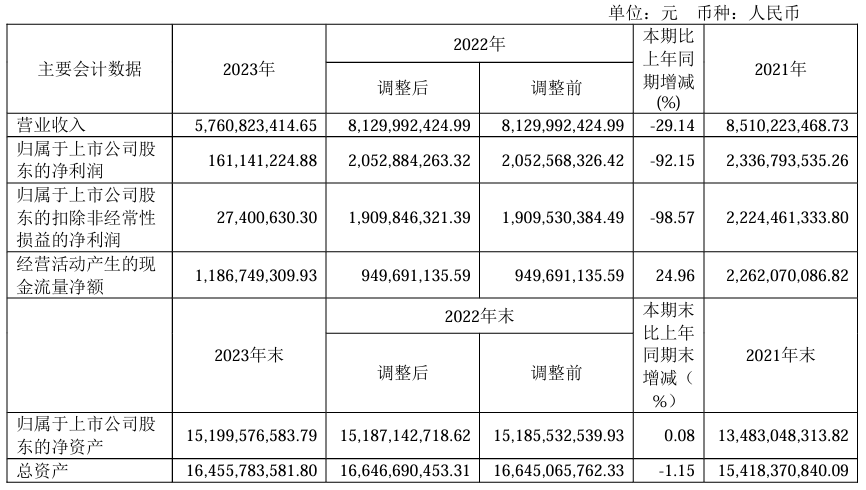

集微网报道 近日,兆易创新披露业绩报告称,2022年,公司实现营收81.3亿元,同比下降4.47%;归属于上市公司股东的净利润20.53万元,同比下降12.16%。

分产品来看,存储器业务收入减少约 6.25 亿元,较 2021 年度减少 11.46%;传感器业务收入减少约 1.11 亿元,较 2021 年度减少 20.35%;微控制器业务增加约 3.73 亿元,较 2021 年度增加约 15.19%。

兆易创新表示,存储器业务、传感器业务收入减少主要是受消费市场需求疲软影响,而微控制器业务收入增加得益于公司多元化产品布局,其来自工业、网通领域的收入增加弥补了消费领域的收入下滑,并带动微控制器业务收入增长。

其进一步指出,尽管 2022 年公司面临了诸多困难和挑战,得益于公司多年来前瞻性的战略布局和持续研发创新,在 2021 年业绩高位的基础上,公司在 2022 年仍保持了稳健发展:存储、MCU 产品持续发力,传感器产品维持在第一梯队,PMIC 产品开始拓展;海外业务快速成长;工业占比提升,汽车业务进一步突破,公司多元业务结构得以进一步夯实。

在 NOR Flash 产品上,报告期内消费、手机、PC 领域整体需求降低,在工业、汽车领域则稳步提升,工业领域销量同比 2021 年持平,车规产品销售金额同比 2021 年实现约 80%的增长,车规产品累计出货量已达 1 亿颗。在消费市场,公司 NOR Flash 产品客户结构以中高端客户为主。

在自有品牌 DRAM 产品上,工业类应用取得较好成长;消费类市场方面,已在主流消费类平台获得认证,并在 TV 等诸多客户端量产使用。公司代销 DRAM 产品在消费类、手机市场继续开拓。

在 MCU 产品上,在产品结构方面,工业领域、网通领域营收实现较大幅度的增长,工业应用成为公司 MCU 产品第一大营收来源;在部分消费市场(家用电器等)、汽车前装应用领域亦实现良好成长;此外,MCU 海外业务拓展顺利,海外市场营收占比大幅提升。

兆易创新表示,2023年,公司将积极应对市场环境变化,持续加大技术和产品研发投入,调整产品结构,在高、中、低各产品线全面发力,提高市场占有率,在产品竞争力、市场开拓、供应链布局等方面不断优化提升

强化技术和产品的核心竞争力。公司将继续不断完善和丰富产品线,逐渐提高在不同应用领域的渗透率,保持技术领先性和产品竞争力。同时,公司也将围绕未来技术发展方向开展预研,做好技术积累。

在 Flash 产品方面,公司致力于成为具有全系列 NOR Flash 产品的领导厂商,持续扩大经营规模和市场占有率。2023 年,公司 NOR Flash 产品继续推进新工艺制程迭代,助力公司大容量产品竞争力的进一步提升。在产品上不断丰富公司产品线,包括高可靠性产品以及低功耗产品等,满足车载、工控等高品质客户的需求。在 NAND Flash 产品上,将积极进行 38nm SLC NAND 车规产品的市场开拓。

在 DRAM 产品上,积极拓展 DDR3、DDR4 系列,丰富 DRAM 产品线,实现在利基产品市场的良好成长。

在 MCU 产品上,不断演进并丰富“MCU 百货商店”的定位与内涵,量产高性能工业级 MCU产品(包括高性能 M7 产品、多核高性能产品等,主要针对工业变频器、工业伺服、新能源光伏/储能逆变器、无人机等领域),推进车规级 MCU 市场推广,并继续研发 ASILD 车规级 MCU 产品。

传感器产品方面,2023 年将持续升级指纹产品,持续探索物联网、工业等非手机领域触控和指纹的应用机会。

在模拟产品上,现有专用电源管理、电机驱动、锂电池管理、高性能电源产品持续进行市场开拓,并继续丰富产品线。

此外,随着汽车智能化演进,对芯片的需求量持续攀升,公司持续推进汽车业务领域突破。公司首颗车规 MCU 产品 GD32A503 系列已正式发布;2023 年将持续推进车规级存储及MCU产品市场推广,特别是 Flash 大容量产品及 MCU GD32A503 系列产品。公司致力于通过技术与品质,成为汽车客户可靠有价值的合作伙伴,基于多产品线优势,构建存储、控制、模拟、传感等汽车电子的产品组合。公司将持续聚焦汽车行业需求,关注行业的增量市场,把握细分市场的客户需求,持续在产品的可靠性优化及升级方面投入,为市场提供更好的产品与服务。

审核编辑黄宇

-

传感器

+关注

关注

2550文章

51004浏览量

752969 -

存储器

+关注

关注

38文章

7481浏览量

163753

发布评论请先 登录

相关推荐

ram存储器和rom存储器的区别是什么

预计2025年存储器产业营收将创新高

兆易创新80余款创新方案亮相2024慕尼黑上海电子展

兆易创新上半年业绩飙升,净利润同比大增54.18%

IBM一季度营收144.6亿美元 净利润16.05亿美元同比增长73%

兆易创新今年Q1净利超2023全年,NOR Flash出货量已超212亿颗

兆易创新: 拟15亿元对长鑫科技增资,深化DRAM业务合作

华为2023年财报出炉:净利润大增144%至870亿,终端业务营收增长17.3%

星宇股份发布2023年业绩,营收达102.48亿元

营收超200亿,传感器业绩下滑18%!中国第二大MEMS龙头企业2023业绩公布

工业富联去年营收4763亿 归母净利润超210亿

纬创资通2023财报披露:营收创新高,税后净利创历年次高

特斯拉Q4营收和净利润低于预期!Cybertrucks、FSD成为亮点

工商网监

工商网监

评论