美半协:2022年美国半导体产业研发投入588亿美元,拿下53.4%中国市场

美半协:2022年美国半导体产业研发投入588亿美元,拿下53.4%中国市场

电子发烧友网报道(文/吴子鹏)日前,在我们的文章《美半导体协会重申:美国芯片不能缺席中国市场,高通也寄希望于此》中有提到,美国半导体行业协会(SIA)总裁兼首席执行官约翰·纽菲尔在接受媒体采访时表示,“中国是我们最大的市场,我们不是唯一提出这一主张的行业”,“我们的观点是,我们不能缺席中国市场”。

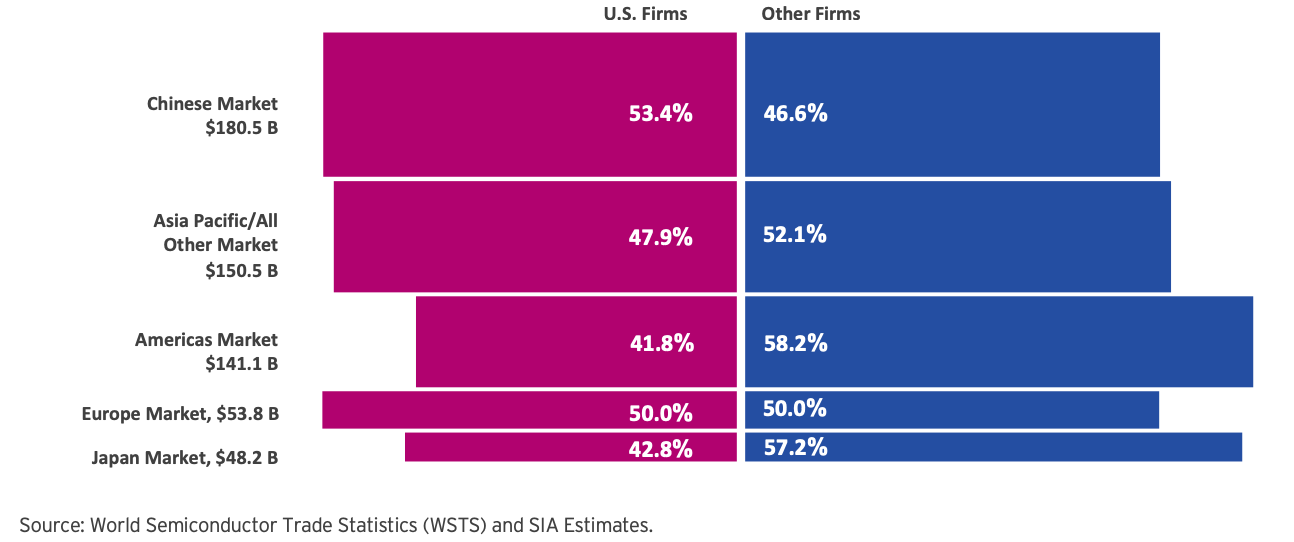

如今,这一论点得到了数据支撑,根据SIA发布的《2023 SIA Factbook》(2023年美国半导体产业概况),2022年美国拿到中国半导体市场份额的53.4%,市占比超过了美国本土,在美国本土美国半导体公司的市占比仅为41.8%。

观点和数据都再一次论证,中国是美国半导体企业的重要市场。

2023年半导体产业洞见

根据《2023 SIA Factbook》,2022年美国半导体公司在全球半导体市场的份额占比为48%。如下图所示,目前中国依然是全球最大的半导体市场,市场规模达到了1805亿美元,在这一市场中,美国半导体公司的市占比达到了53.4%,高于欧洲半导体市场的50%占比,比美国本土市场的41.8%更是高出很多。

图源:《2023 SIA Factbook》

当然,目前中美关系让美国半导体厂商在中国市场实际上也遇到了阻力,主要体现在两个方面:其一是国内领先的科技公司很多都登上了美国的“实体名单”,这其中不仅仅有国产半导体公司,也有华为、海康威视这样的产品公司,这些公司获取美国芯片全部需要通过审核,阻碍了正常的业务关系;其次是国内实际上也推出了自己的国产化指标,比如此前有专家称,国内售卖的智能手机,***的占比必须高于30%。

一个不让买,一个让少买。在这种情况下,美国半导体公司还能够占据国内半导体市场的53.4%,足见两者之间紧密的关系。

当然,除了展示美国半导体公司在全球主要半导体市场的竞争力,《2023 SIA Factbook》也从整体产业分享了一些数据和洞见。

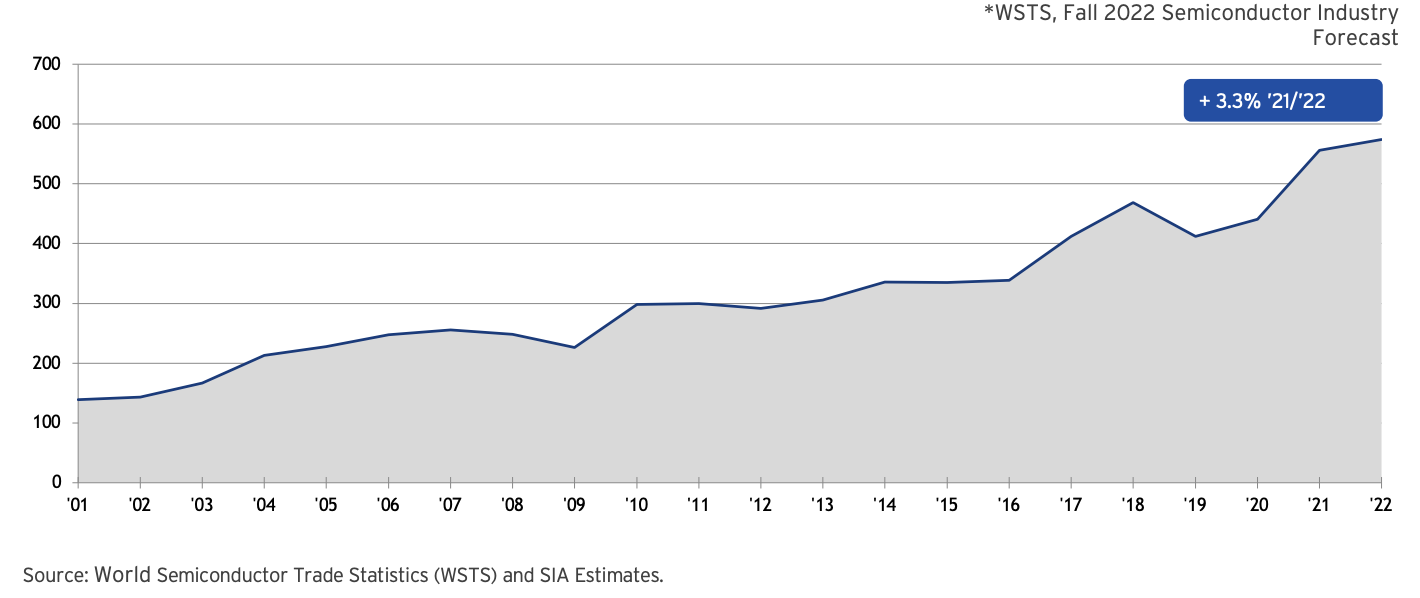

在全球半导体市场规模方面,SIA援引世界半导体贸易统计(WSTS)的数据表示,全球半导体销售额从2001年的1390亿美元增长到2022年的5740亿美元,复合年增长率为6.67%;2023年将成为行业发展小拐点,全球半导体行业销售额今年预计将降至5560亿美元,到2024年将增至6020亿美元。

图源:《2023 SIA Factbook》

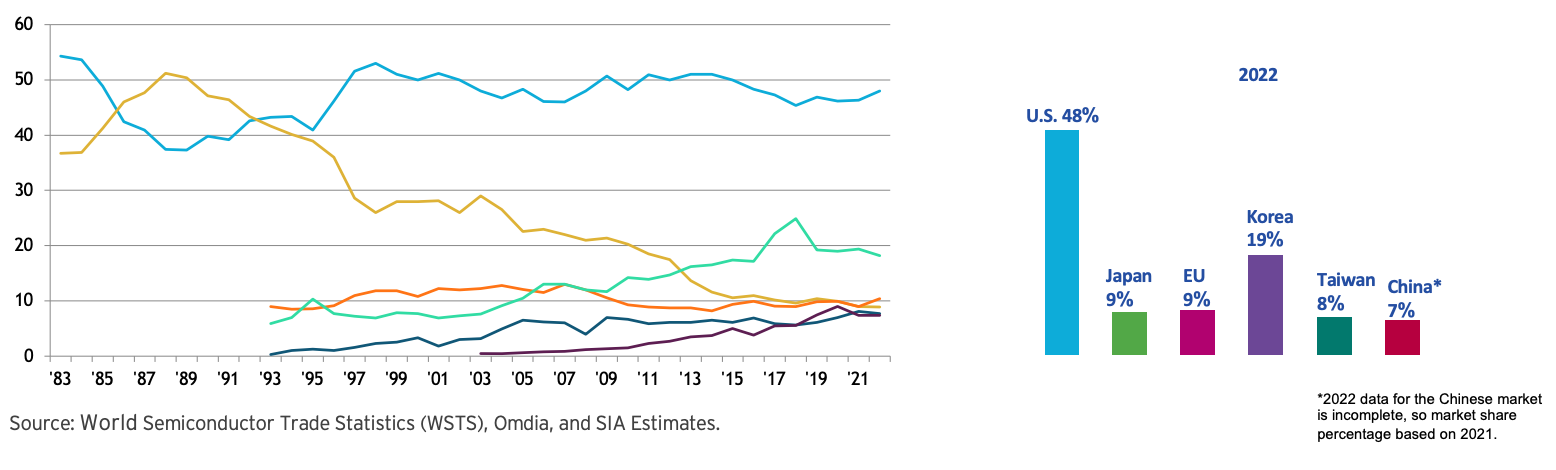

《2023 SIA Factbook》也提到了美国在全球半导体产业的霸主地位,除了1985年到1997年之间,日本半导体产业对美国造成了威胁,此后的二十多年里,美国一直保持霸主的地位,并且至今依然占据着全球半导体市场的半壁江山,其他主要国家和地区的产业占比都是位于7%到20%之间。

图源:《2023 SIA Factbook》

全球半导体市场的困局

虽然SIA指出全球半导体产业将从2024年开始重回增长曲线,不过从该机构分享的数据来看,在未来很长一段时间里,全球半导体产业都需要承受消费电子下行的压力。

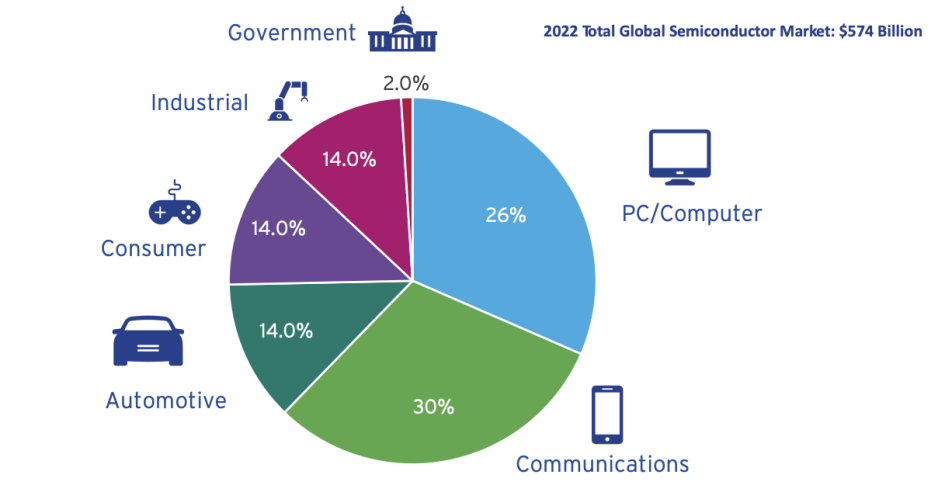

在《2023 SIA Factbook》中,该机构指出2022年全球半导体行业最大的五个市场分别是电脑、智能手机、汽车、消费电子和工业。不过往往我们都将电脑、智能手机和消费电子合称为消费市场,这个综合市场的营收占比高达70%。

图源:《2023 SIA Factbook》

然而,我们都知道,目前消费电子市场正处于下行周期里,行业景气度非常低。可以说,现阶段的消费电子是在全方位的下滑。

智能手机领域,虽然iPhone还在坚挺,不过安卓阵营经历了2022年下半年去库存之后,2023年上半年依然需要继续完成这一任务。就在2月份,天风国际知名苹果分析师郭明錤还在社媒上表示,几乎所有安卓品牌均面临因需求疲弱导致的高库存风险。研究机构预测,2023年5G智能手机的换机周期将长达恐怖的43个月。

PC和电脑领域,IDC数据显示, 2022年全年,PC整体出货量为2.923亿台,相比2021年全年整体下降16.5%。前五家除了苹果以外,联想、惠普、戴尔和华硕均出现了不同程度的下滑。分析人士表示,2023年PC和电脑市场的景气度依然很低,行业处于持续下行周期里,厂商重点将是收缩规模保利润。

在泛消费电子领域,疫情期间明显透支了行业需求,导致目前包括小家电在内的整体市场表现都不活跃,新品促销的效果很不理想。

更让行业头疼的是高通胀的因素持续存在,且全球主要市场应对的策略都很被动,没有取得什么积极的效果。有评论文章指出,美国在应对高通胀时,持续加息加崩了银行业,也吓坏了科技业。

因此,主要终端产业下行不仅是美国半导体行业需要面对的难题,全球领域内的各个厂商都难逃被波及。

半导体依然是烧钱大战

作为全球最尖端的行业之一,一直以来半导体行业对研发都极为重视。

此前,CINNO Research发布统计数据称,2022年中国(含台湾)半导体项目投资金额高达1.5万亿元人民币。其中,芯片设计投资金额超5,600亿人民币,占比约为37.3%;晶圆制造投资金额超3,800亿人民币,占比约为25.3%;材料投资金额超3,000亿人民币,占比约为20.1%;封装测试投资金额超1,300亿人民币,占比约为8.9%;设备投资金额约360亿人民币,占比约为2.4%。

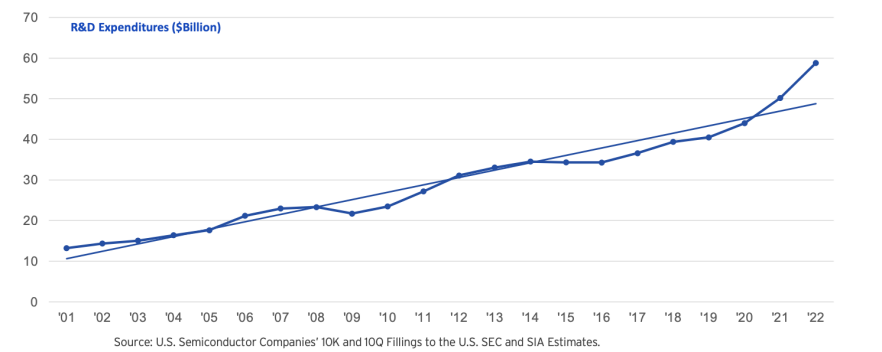

在研发投资上,美国也不含糊。《2023 SIA Factbook》指出,从2001年到2022年,美国半导体行业的研发支出以约7%的复合年增长率增长,2022年研发投入总额达到588亿美元。

图源:《2023 SIA Factbook》

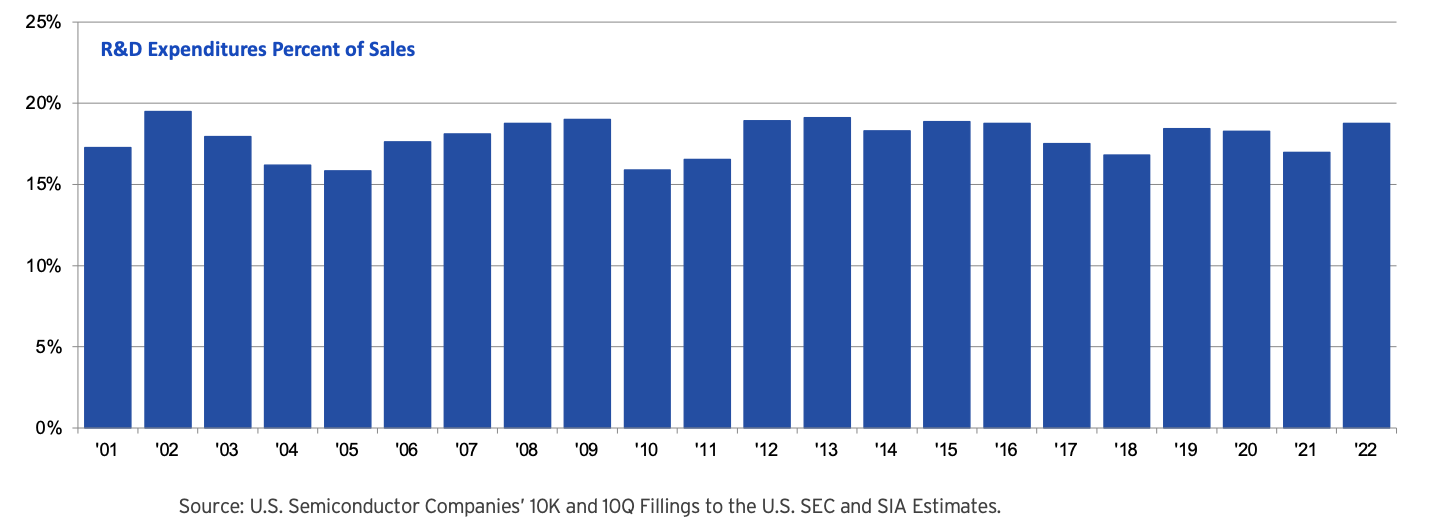

并且,SIA还指出,过去20年的时间里,美国半导体企业的平均研发投入占比已经超过了15%,这在美国其他行业里是前所未有的。研发支出对于半导体公司的竞争地位至关重要。

图源:《2023 SIA Factbook》

值得国内半导体业者警醒的是,在SIA给出的数据中,2022年美国半导体企业研发占营收比例平均为18.5%,国内这一比列仅为7.6%。很多国内业者都吐槽日本很多行业缺乏创新,但是日本半导体企业研发占营收比例平均也有8.3%。

SIA提出的几点建议

在《2023 SIA Factbook》还给美国政府部门提出了几条建议:

第一条便是高效、及时、透明地实施美国芯片法案,为美国半导体企业各项经营措施提供税收抵扣、补贴等福利措施。

第二条是加大美国本土半导体人才的培养力度,包括完善教育体系和在职培训,改革美国的高技能移民制度等,保障美国半导体行业得到充足的人才供给。

第三条是促进自由贸易和知识产权保护,消除当前的贸易壁垒,继续推行自由的市场竞争。

第四条是加强和志同道合的经济体之间的合作,提升供应链的弹性。

后记

在当前的半导体市场格局里,美国半导体行业拥有最好的技术和最好的资源,当然也有持续高额投资的决心。因此,国内的产业链对美国芯片有很大的需求,也有很高的依赖性。这是一种绑定很紧实的供需关系。

然而,针对自己最大的芯片市场,美国目前的做法是中国在终端领域领先一个,就实施政策制裁一个,对于半导体、人工智能和量子计算更是全面制裁,包括了禁止投资。这实际上是给中国更大的动力来发展自己的半导体。

不过,半导体是一个资金密集型的企业,需要持续的投资,我们的企业在投资坚决度上还远远不如美国半导体企业,这是一个需要警醒和改善的地方。

-

半导体

+关注

关注

334文章

27290浏览量

218084

发布评论请先 登录

相关推荐

预计汽车半导体市场规模2029年将增至1000亿美元

半导体计量和检测市场规模将达到 133 亿美元

中国半导体的镜鉴之路

全球半导体市场回暖:预计2024年市场规模将达6000亿美元

8月全球半导体销售额增长20.6%,中国市场表现亮眼

250亿美元!上半年中国大陆半导体设备支出超过韩台美总和

半导体热电技术 | 半导体制冷需求增加

回暖!5月半导体销售额491亿!2030年或超万亿美元

安世半导体宣布2亿美元投资,加速宽禁带半导体研发与生产

美国政府将向美光提供61亿美元补贴,建设大型晶圆厂项目

日半导体设备销售增长,看好中国市场与先进制程需求前景

半导体市场一路飙升至13077亿美元的背后

工商网监

工商网监

评论