冲出一个400亿晶圆代工IPO,中芯集成上市开盘涨10.72%,2022年营收高增长

冲出一个400亿晶圆代工IPO,中芯集成上市开盘涨10.72%,2022年营收高增长

电子发烧友网报道(文/刘静)5月10日,国内规模最大的MEMS代工企业,中芯集成在上交所科创板挂牌上市。

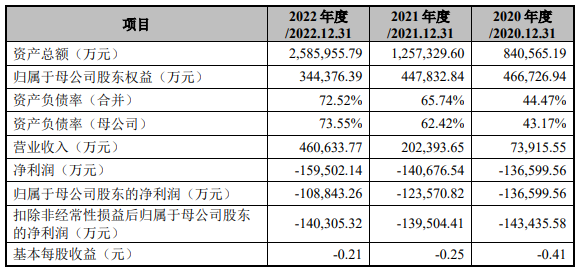

本次中芯集成发行16.92亿股,发行价格为5.69元/股,募资总额高达96.27亿元,比原计划募资少了28.73亿元,缩减募资规模可能跟中芯集成净利连年亏损,高募资引发股票破发风险高有关。

上市首日,中芯集成开盘没有破发,而是平稳溢价,开盘价为6.30元/股,开盘涨幅10.72%,此后涨幅小幅下跌后一路向上攀涨。截至上午11点30分收盘,中芯集成股价涨至6.35元/股,最新涨幅为11.60%,总市值达429.77亿元。

在晶圆代工行业,前些天晶合集成也刚在科创板上市,开盘涨15.71%。与中芯国际、华虹半导体不同的是,晶合集成和中芯集成都是走特色工艺路线,一个是专注面板显示驱动芯片晶圆代工,一个是专注MEMS传感器和功率器件晶圆代工。目前,中芯集成拥有一座8英寸晶圆代工厂,产能从2020年的39.29万片快速拉升到139万片。

5月5日,中芯集成发布了2022年的最新财报。财报显示,2022年全年中芯集成实现营业收入46.06亿元,同比增长127.59%。2020年、2021年中芯集成的营收分别翻涨1.74倍、1.738倍。营收规模表现出强劲的增长势头,即便晶圆代工最大营收来自疲软的消费电子,但在中芯集成对汽车和工业应用领域顺利推广后,2022年中芯集成的营收也依旧保持翻倍增长的趋势。

值得一提的是,在国内领先的晶圆代工厂,2022年中芯国际、华虹半导体、晶合集成营收分别同比增长38.97%、51.80%、85.13%,而当期中芯集成营收同比增长127.59%,成为2022年国内营收增速最高的晶圆代工厂。

不过由于中芯集成所处的晶圆代工行业系技术密集型和资本密集型行业,前期需要较高的研发投入,2020年至2022年中芯集成净利润亏损36.9亿元,具体分别为-13.66亿元、-12.36亿元、-10.88亿元。但我们可以看到中芯集成的盈利水平有在快速改善,综合毛利率从2020年的-94.02%提升至-0.23%,并且晶圆代工的销售均价也从2016元/片上涨至2767.82元/片。

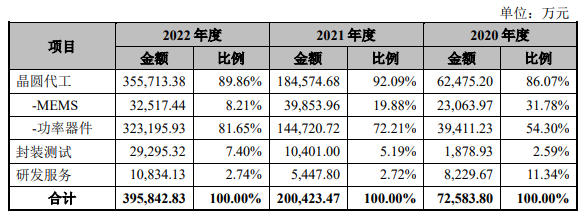

目前,中芯集成拥有晶圆代工、封装测试、研发服务三大板块业务。而报告期内,营收最主要来源于晶圆代工业务,该业务最低贡献86.07%的营收,最高贡献92.09%的营收。2022年晶圆代工业务收入创新高,达35.57亿元,较2021年增长了92.72%。在晶圆代工业务当中,最大营收是来自功率器件领域的晶圆代工,2020年至2022年功率器件领域贡献的营收分别为3.94亿元、14.47亿元、32.32亿元,业务占比从54.30%提升至81.65%。

MEMS是中芯集成代工的第二大产品类型,该产品2022年创造3.25亿元收入,较2021年下滑18.41%,下滑的主要原因是消费类的MEMS产品需求不佳所致。虽然中芯集成MEMS晶圆代工业务对营收贡献不是很大,但在这一细分领域其拥有国内规模最大、技术最先进的MEMS晶圆代工厂。

中芯集成MEMS工艺平台布局完整,覆盖了通讯类和消费类应用,并进入车载应用,具体产品涵盖MEMS麦克风传感器、惯性传感器、射频器件、压力传感器这四大类。MEMS技术实力上,中芯集成具备体硅和表面硅工艺能力,研究攻克了高精度膜层沉积/生长、高强度键合技术、高兼容度的敏感元件低温工艺、无损集成器件的MEMS牺牲层释放技术等一系列共性关键技术。

截至2022年12月31日,中芯集成拥有发明专利115项、实用新型专利86项、外观设计专利2项。

此外,在存货上,2022年中芯集成增长明显,2022年期末存货账面余额从2021年末的108220.97万元增长至162418.48万元,存货同比增长50.08%。2022年末计提的存货跌价准备3.67亿元。2023年,如果消费市场不能顺利回暖,使得部分存货的售价未能覆盖成本,中芯集成将面临存货跌价增加的风险。

在研发上,2020年至2022年,中芯集成研发投入分别为2.62亿元、6.21亿元及8.39亿元,占营业收入的比例分别为35.46%、30.69%及18.22%,研发费用总体保持在较高水平,且研发费用率显著高于同行企业华润微、士兰微、华微电子、华虹半导体的水平。

此次科创板上市,成功募集到的96.27亿元资金,中芯集成计划投向MEMS和功率器件芯片制造及封装测试生产基地技术改造项目、二期晶圆制造项目等。募投项目建设完成后,中芯集成MEMS和功率器件芯片晶圆生产能力将由月产4.25万片扩充至月产10万片,产能翻涨1.35倍。中芯集成加速产能扩张,为未来业绩保持高速增长、市占率提升提供有力保障。

-

晶圆代工

+关注

关注

6文章

859浏览量

48607

发布评论请先 登录

相关推荐

全球晶圆代工市场三季度营收创新高,台积电稳居首位!

三季度全球芯片代工市场:台积电第一,中芯国际营收破20亿美元

晶圆出货量增长!台积电Q2营收飙涨,四大芯片代工厂财报有何亮点?

芯联集成2024年上半年业绩预告:营收约为28.80亿元,EBITDA同比增长约178.45%

瑞迪智驱创业板成功上市!开盘涨超171%,募资3.57亿扩能电磁制动器

2023年海康威视实现营收893.4亿元,同比增长7.42%

灿芯半导体科创板上市!开盘涨超176%,成功募资5.96亿元

中芯国际发布2023年年报,营收63.2亿美元

工商网监

工商网监

评论