5年了!那些被制裁的中国传感器&芯片企业,如今都怎么样了?

5年了!那些被制裁的中国传感器&芯片企业,如今都怎么样了?

过去5年中,为了阻碍中国信息技术产业升级,美国使出了浑身解数,最常见的一张牌就是“实体清单”。其最早可追溯到1997年2月,当时主要限制与大规模杀伤性武器相关的实体。但近年来,“实体清单”已经演变为对我国科技产业的全面围堵。

这一点从制裁的数量就可以窥见一斑。在2017年之前,被列入“清单”的实体总共为195个,而自2018年以来,这个数字飙升到了650个以上。 其中,针对国内科技公司的制裁,可谓是一波未平一波又起。尤其是对传感器、芯片、计量仪器等相关企业的“围剿”,更是重中之重。其中不乏华为海思、中芯国际、欧菲光、诺思微系统、景嘉微电子、长江存储等知名传感器及芯片企业。 作为被针对的典型,华为更是多达150多个实体被列入了所谓“实体清单”。可是,经历5年的封堵,那些被制裁的中国传感器及芯片企业,如今境况何如呢?诺思微系统:国产MEMS滤波器龙头企业,唯一创始人被美国诱捕并定罪的被制裁公司,专利积累创新高 很多人都知道,华为孟晚舟2018年12月被加拿大非法拘押,此后历经3年才艰难回国。而实际上,在孟晚舟之前,天津诺思微系统的创始人张浩早在2015年就被美国以“经济间谍罪”诱捕。 在这里,有必要先说一下诺思微系统所从事的业务。诺思微系统是中国首家FBAR滤波器生产企业,薄膜体声波谐振器(FBAR)技术是近些年发展起来的新一代无线射频滤波器、双工器、和多工器解决方案,采用硅衬底的微机电系统(MEMS)制造制造,FBAR滤波器在5G、6G通信中具有关键作用——这也是华为手机不能用5G的“卡脖子”之处。 作为我国MEMS技术及射频芯片领域的顶级专家,张浩2006年进入美国知名射频领域巨头思佳讯(Skyworks)工作,2009年张浩辞去了思佳讯的工作,加入了天津大学当老师。

2011年,张浩又成立了中国首家FBAR滤波器生产企业,从事无线射频前端MEMS滤波芯片的研发,这家公司也一举打破了美国在高端滤波器技术上的垄断地位。这也为后来张浩被诱捕埋下了伏笔。 2012年,美国安华高的一位高管先是打着学术交流的幌子进入诺思微系统,进入了张浩的办公区,之后仅仅过去几天,就向美国FBI提交了“张浩以及诺思完全复制了安华高的滤波芯片生产线”的报告。 2015年5月,张浩前往洛杉矶参加一场学术交流时,刚下飞机就被美方以“经济间谍罪”抓捕。经过5年的漫长拘押后,最终在2020年,张浩被美国法院判处18个月有期徒刑,并赔偿47.7万美元。

实际上,张浩一直都是滤波芯片领域的权威专家,即便放在美国,也是顶尖的行业领军人。回到天津创业后,诺思自研的专利都有200多项。 张浩陷入困境3年,诺思公司陆续推出了多款5G产品,其中就包括全球首款小尺寸5G n41 BAW滤波器,全球首款高功率容量BAW滤波器和应用于5G射频前端的超小型声波滤波器产品系列USH BAW。这样充分表明了张浩及诺思的研发能力本就属于世界顶级,不但不存在所谓的“技术窃取”,相反,美国公司倒是侵犯了他的权益。 安华高销售给苹果公司的滤波芯片,反倒是使用了诺思微系统研发的专利技术。2017年时,诺思微系统也对苹果发起了诉讼。但结果可想而知,这个诉讼直到现在还在搁置审理。 虽然创始人被诱捕了,诺思微系统也被列入了美国“实体清单”,让诺思微系统遭遇了不小的打压,但诺思微系统仍然保持着高速的发展。 数据显示,截至2022年8月,诺思微系统的专利积累已达到609项,再创专利数量新高。目前,诺思微系统的专利积累已经覆盖设计、材料、结构、工艺、封装、测试等各个领域,在射频芯片领域保持强势的竞争力。2021年,诺思微系统的业绩也首度破亿元,同比增长约两倍。在重重阻力下,诺思微系统仍然展现出顽强的生命力。欧菲光:中国光电传感器龙头企业,被制裁后踢出“果链”,股价从19元跌至5元,近期已逐渐回稳 欧菲光从事光学光电业务,主营业务有摄像头模组、光学镜头、光电传感器等,是中国光电传感器龙头企业之一。 2016年,欧菲光打入“果链”,成为苹果在中国的30家供应商之一。一年后,欧菲光市值最高达到700亿,势头直逼发展比自己早近20年的舜宇光学。 值得一提的是,2019年前华为是欧菲光的第一大客户,欧菲光曾在一场策略会会议上表示,2019年前三大客户为华为32%、苹果20%和小米19%。 华为被制裁后,消费电子终端业务快速下滑,2020年,苹果超过华为成为欧菲光的第一大客户,贡献营收达145.12亿元,占其当年总营收的30%。

2020年7月,欧菲光被美国商务部以“在中国某些区域侵犯人权”为由,宣布列入实体清单。当年9月1日,“苹果将欧菲光从其供应商名单中剔除”的消息传出,欧菲光股价从19元/股开始直线下行。 2021年3月16日,欧菲光正式公告,与特定客户计划终止与公司及其子公司的采购关系。此消息一出,欧菲光遭遇连续两个跌停板后,股价迅速下跌,徘徊在8元附近,到了2023年5月9日,截至收盘,欧菲光股价仅为4.86元/股,近期欧菲光股价均维持在此区间。

如今,欧菲光正在寻求业务转型自救,在2021年4月市场策略专场会中的欧菲光提出要做好四件事:

光学要继续拓展新业务;非手机镜头要开辟新领域;微电子领域要分出家居事业部,重点发力扫地机器人和智能门锁;深耕环视及ADAS摄像头等智能汽车类产品。

进入“果链”前,欧菲光在屡次业务转型中屡战屡胜,多次弯道超车:从红外截止滤光片全球第一、建成当时中国大陆唯一全自动化CCM生产线、指纹识别技术全国第一…… 而进入“果链”抱紧苹果大腿后,欧菲光似乎失去了抢抓战略风口的勇气,也为今日的困境埋下伏笔。

华为海思:“归零”与顽强 作为被重点打击的对象,华为海思是最早进入美国“实体清单”的芯片企业。自2019年5月以来,先是禁止美国企业向华为出售相关技术和产品,接着2020年5月又限制华为使用美国技术和软件制造半导体,3个月之后,封锁升级,任何使用美国软件或美国制造设备为华为生产产品的行为都被禁止了。 至此,华为陷入的境地是,自家设计的芯片不让造,别人制造的芯片不让买。一步步把华为逼到了“无芯可用”的境地。

在这种情况下,华为海思的处境当然十分艰难。前段时间,市场调研机构Counterpoin数据显示,2021年Q1-2022年Q2,华为海思处理器的市场份额已经“归零”。

2019年之前,华为海思的是全球半导体增长最猛的企业之一,一度登上了全球半导体15强。华为海思麒麟芯片更是“中国芯”王炸级产品,手机市场份额一度达到近20%。只不过,面对不断的打压,华为海思麒麟芯片最终也只能成为“绝唱”。 但芯片市场份额归零,并没有击垮华为。事实上,华为在半导体芯片上,还在持续加码,谋求冲破阻碍。 一方面,华为不时传出重磅级芯片专利,如前段时间公布的“全新超导量子芯片专利技术”、射频芯片专利等,说明华为仍然没有放弃半导体芯片。

另一方面,华为在半导体芯片领域也在不断出手投资。2019年4月,华为成立了一家投资公司——哈勃投资。此后近4年时间里,华为哈勃投资已经投资了70多家企业,其中就包括不少半导体芯片及传感器企业,比如思瑞浦、江苏灿勤科技、创耀科技、东微半导、纳芯微电子、唯创芯片、聚芯微电子等等,正在逐步完全半导体产业链布局。 与此同时,华为还在加紧研发项目的建设,比如华为计划投资400亿建设的青浦研发中心,其主要目的之一便是开展终端芯片的研发。

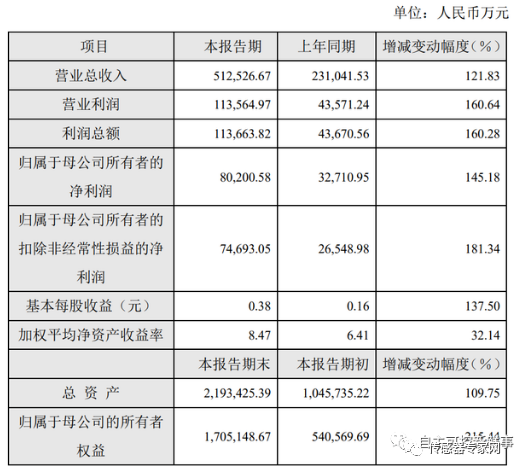

对华为而言,最艰难的时刻已经过去,如今追求的是高质量活着。在半导体领域的持续投入,相信总有“守得云开见月明”的时候,到时候海思终将王者归来。海光信息:制裁后营收利润双丰收,成功登上A股 可能许多人都没注意到,美国制裁最早的中国芯片企业,除了华为,其实还有一家,就是海光信息。2019年6月21日,海光信息旗下的成都海光集成电路设计公司、成都海光微电子技术公司、天津海光信息技术公司都被一一“拉黑”。 这家企业成立于2014年,是基于永久授权的 X86架构设计CPU芯片和DCU芯片的企业,是我国高端处理器研发设计的龙头企业。 这几年来,虽然遭遇美国制裁,但顶着“中科系”光环的海光信息可谓是一路“狂飙”。2014年得到中科曙光、国科控股、长虹电器等9家企业联合投出的天使轮,2018-2020年先后接受来自长虹电器、成都产业集团等企业的4轮注资,2022年8月更是完成了年度最大的IPO,成功登陆上市。 日前,海光信息发布业绩快报,其2022年营收达51.25亿元,同比暴涨121.83%,营业利润达到11.35亿元,同比猛增160.64%。

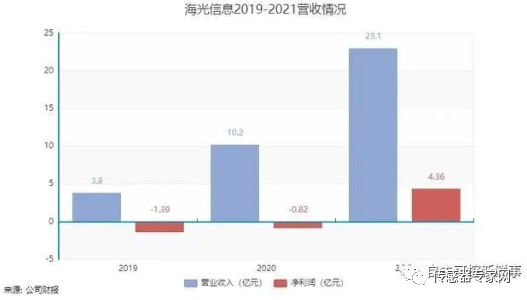

实际上,海光信息不只是2022年表现亮眼,自2019年到2021年,其营收从3.79亿元一路上涨到23亿元,归母净利润也从亏损8290.46万元增长到3.27亿元。由此来看,制裁并没有给海光信息带来有如华为海思般的影响。

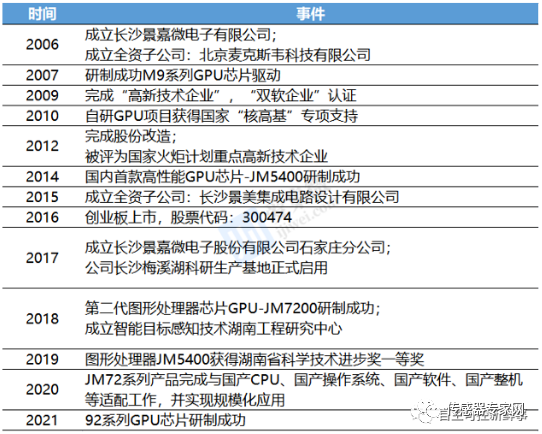

景嘉微电子:国产GPU龙头大手笔投入研发 作为国产GPU头部企业,景嘉微电子如同华为一样遭遇了来自美国的多轮制裁,2021年6月3日首次被拉入“实体清单”,2021年12月17日再次遭受制裁,可见对方对这家公司的重视。 景嘉微电子最早成立于2006年,经过17年深耕图形显控领域,它不仅成为了国内首家成功研制国产GPU芯片,并实现大规模应用的企业,也是目前唯一具备自主研发GPU能力并产业化的上市公司。 值得注意的是,其全资子公司景美JM7201芯⽚和标准显卡已成为主要国产整机型号的基本配置,并在金融、电信、电力、轨交、教育等众多⾏业实现规模应⽤。在业界看来,景嘉微电子产品供应链能力与产品自主核心技术研发实力都是国内最强一档。

但由于行业的需求减弱,2022年景嘉微电子的业绩表现其实算不上多出色。根据其财报数据,2022年前三季度,其营收达到7.29亿元,同比下降10.35%,归母净利润1.73亿元,同比下滑了30.6%。2021年其芯片产品实现营业收入 4.47 亿,同比大幅增长 517.46%。未来,受益于信创背景下的GPU芯片放量,其业绩有望迎来增长。 尽管业绩出现波动,但景嘉微对研发还是在大手笔投入。仅仅2022年第三季度,其研发投入8026.76万元,同比猛增51.5%,占据当季度营收的43.3%。作为一家高科技公司,自从2017年以来,景嘉微电子的研发投入比重基本保持在25%,这也构成了这家公司的长期竞争力。 结语 客观来看,美国频繁制裁中国企业,带来的阻碍其实并不小,但一个整体的趋势是,无论对方想尽何种花样,中国目前还是有大批企业在潜心研究,努力冲破“卡脖子”的现状。 在短期内,无论是上游的半导体材料,还是中游的芯片设计、芯片制造、封装测试,目前的国产化率仍然不高。因此,很多人认为中国半导体已经进入“黑暗森林”。 但任何事都不可能一蹴而就,半导体芯片领域的一点点进步,总有汇聚成海的一日。在这个过程中,意识到难度和保持信心,同样重要,不说怪话和踏实攻关,也同样重要。 您对本文有什么看法?欢迎在传感器专家网公众号本内容底下留言讨论,或在中国最大的传感社区:传感交流圈中进行交流。

您对本文有什么看法?欢迎留言分享!

顺手转发&点击在看,将中国传感产业动态传递给更多人了解!

审核编辑黄宇

-

传感器

+关注

关注

2551文章

51099浏览量

753568

发布评论请先 登录

相关推荐

峰岹科技获得邓白氏(Dun & Bradstreet)国际认证

视觉传感器 | 这些常见的Q&amp;amp;A!今天统一回答!

onsemi LV/MV MOSFET 产品介绍 &amp;amp; 行业应用

思瑞浦车规级产品矩阵,全面覆盖汽车级CAN&amp;amp;LIN、LDO需求

从边缘到云端,合宙DTU&amp;amp;RTU打造无缝物联网解决方案

FS201资料(pcb &amp; DEMO &amp; 原理图)

解读北美运营商,AT&amp;amp;T的认证分类与认证内容分享

如果&gt;=2 传感器与GND短路,CY8CMBR3108无法启动怎么解决?

图像传感器龙头企业解读 在国产CMOS图像传感器赛道清华系霸榜

Open RAN的未来及其对AT&amp;T的意义

三年来首次增长,华为救活了这两家传感器公司!

那些杠鸿蒙的现在怎么样了?

新增16家传感器上市企业2020.76亿市值!2024年中国市值最大传感器企业TOP78(附全名单)

工程送样!手把手教你用好广和通RedCap模组FG131&amp;amp;FG132系列

工商网监

工商网监

评论