从一季度十家碳化硅产业链企业业绩,看后市发展趋势

从一季度十家碳化硅产业链企业业绩,看后市发展趋势

电子发烧友网报道(文/梁浩斌)在整体消费市场低迷的前提下,乘着电动汽车以及工业领域的需求东风,去年碳化硅产业普遍获得亮眼的业绩增长之后,今年以来继续展现出逆势上升的趋势。

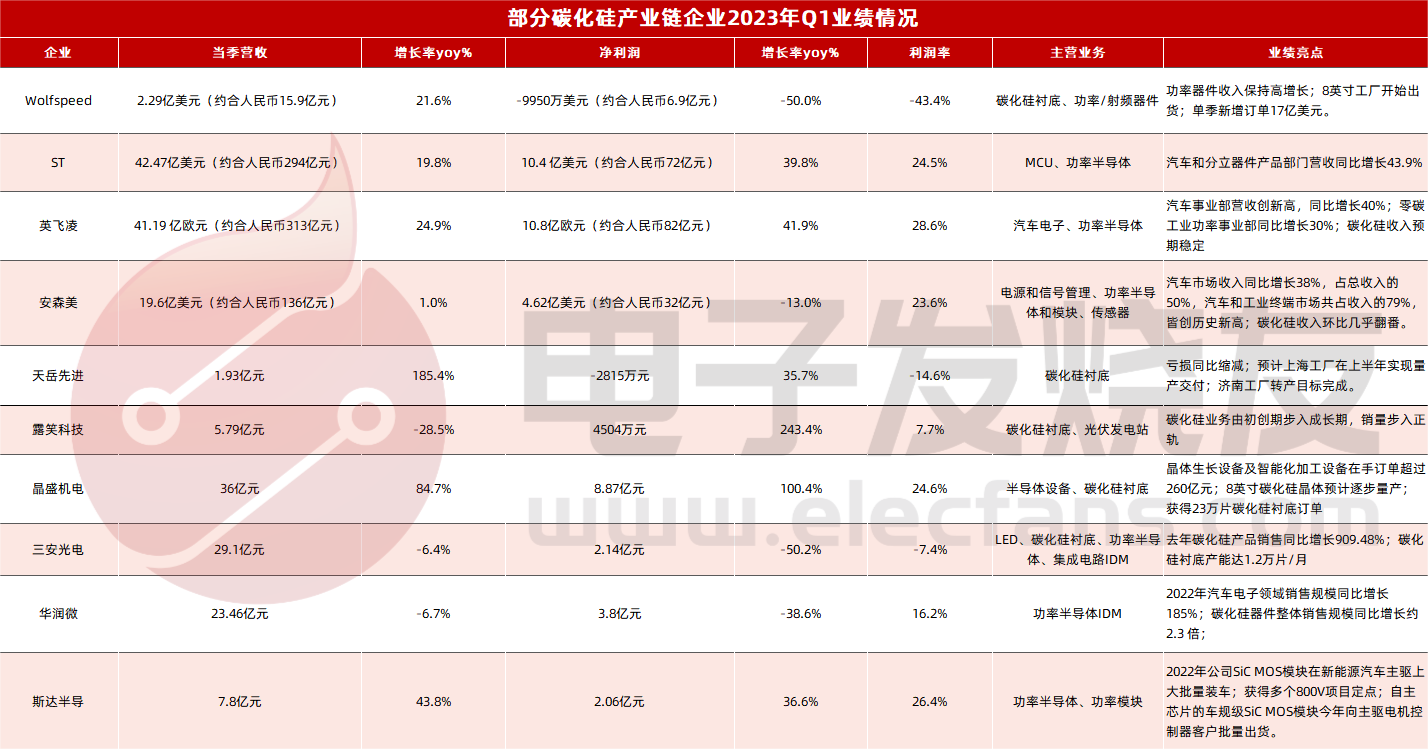

近期海内外多家碳化硅产业链企业陆续公布了2023一季度财报,电子发烧友网统计了包括Wolfspeed、ST、英飞凌、安森美、三安光电、天岳先进、华润微、露笑科技、晶盛机电、斯达半导等企业在今年一季度的业绩情况,这些企业覆盖了从衬底到芯片设计、芯片制造等产业链上下游各个领域,从中可以简要分析碳化硅产业今年的发展趋势。

近期海内外多家碳化硅产业链企业陆续公布了2023一季度财报,电子发烧友网统计了包括Wolfspeed、ST、英飞凌、安森美、三安光电、天岳先进、华润微、露笑科技、晶盛机电、斯达半导等企业在今年一季度的业绩情况,这些企业覆盖了从衬底到芯片设计、芯片制造等产业链上下游各个领域,从中可以简要分析碳化硅产业今年的发展趋势。

碳化硅衬底龙头营收大涨,价格下行压力拖累利润

在这次统计的企业中,涉及碳化硅衬底产品的有Wolfspeed、ST、安森美、天岳先进、露笑科技、晶盛机电、三安光电。不过比如ST、安森美等半导体大厂主要是通过收购布局碳化硅衬底,为自家功率半导体业务保障供应,碳化硅衬底也没有在公司营收中体现。

另外像露笑科技、晶盛机电、三安光电由于都各自拥有规模较大的主营业务,比如露笑科技早期的漆包线、目前光伏发电站业务;晶盛机电的半导体设备及服务营收占比高达80%,余下的材料业务中目前也主要是坩埚、金刚线等产品,碳化硅衬底虽然已经有客户形成采购意向,但当前仍未产生较明显的营收;三安光电的LED业务占总营收的75%以上,碳化硅衬底实现虽然已经批量出货,但收入在整体业务中占比极低。

Wolfspeed作为全球最大的碳化硅企业,根据其2021财年的数据,其碳化硅衬底收入在营收中占比45%,碳化硅器件收入则占55%。在2022财年中,Wolfspeed表示营收得益于来自功率器件的收入大增,相对之下由于Wolfspeed的碳化硅衬底产能仍在扩充阶段,部分产能尚未形成出货,所以2022财年衬底收入占公司营收比例下降至33%左右。

2023财年Q3(截至2023年3月26日) Wolfspeed营收2.29亿美元,同比增长21.6%;但亏损却从上个财年同期的6650万美元扩大至9950万美元。首先在营收上,Wolfspeed在这个财季中的增速相比前几个季度是有明显减慢的,这可能是受到整体市场对后市的担忧影响,前面提到作为公司主要增长驱动力的功率器件,需求增长放缓。

在需求放缓的情况下,市场影响产品价格下滑,因此在本财季Wolfspeed的毛利率也是低于过去几个季度的平均水平的,仅为29.8%。此前甚至有消息称,车企展开大规模降价的背后,是将成本压力转移到供应商,向供应商进行压价。

另一方面是今年一季度Wolfspeed在加紧投入到其位于美国纽约州的全球最大8英寸碳化硅晶圆厂建设中,这家工厂在4月底宣布正式启用,可以推测一季度Wolfspeed在设备采购以及试生产方面投入的支出会较大。在该财季的财报中,Wolfspeed也表示公司将继续专注于业务投资,以扩大产能规模,支持未来的增长。今年2月,Wolfspeed还宣布计划投资超过20亿欧元在德国兴建新的8英寸碳化硅晶圆厂,未来产能扩充的资本投入规模还将会继续扩大。

类似地,作为国内碳化硅衬底龙头的天岳先进同样存在营收大增却持续亏损的情况。2023年Q1,天岳先进实现营收1.93 亿元,同比大增185%,环增31%;而净利润虽然亏损2815万元,但同比亏损有所收窄。

对于营收增长情况,天岳先进此前产能较大比例是在半绝缘衬底上,主要用于射频领域,但近年来新能源的需求爆发,需求转向导电型碳化硅衬底,因此公司去年在调整原有济南工厂产能,加大导电型衬底产能的过程中出现过产能下滑情况。

而摆脱产能调整带来的影响后,今年一季度终于恢复营收表现。与此同时,天岳先进的上海临港工厂也在加速建设中,在四月底发布的2022年年报中显示,该工厂已经完成第一阶段的机电安装,年内即将量产。因此在一季度新工厂的人力支出等成本加大,对净利润也有所影响。

总体而言,当前对于碳化硅衬底企业而言,一方面的压力是来自于汽车行业景气度下降,车企将降价成本转移到供应商,导致上游利润进一步被压榨;另一方面是扩产带来的资本支出压力。但营收上涨仍意味着新能源汽车、工业等领域对碳化硅功率半导体的需求仍具有上升空间。

汽车、工业市场依然是增长的最大动力

2023年一季度,ST营收42.47亿美元,同比增长19.8%;净利润10.4亿美元,同比增长近40%,利润率为24.5%。英飞凌营收41.19亿欧元,同比增长24.9%;净利润10.8亿欧元,同比增长近42%,利润率也高达28.6%。

安森美同期营收19.6亿美元,同比基本持平,环比下跌7%,但仍超出了此前的业绩预期。安森美表示营收表现主要得益于工业领域收入以及碳化硅产能改善所推动,但另一方面由于公司收购EFK工厂后的第一季度运营成本大幅高于预期,导致毛利率下跌,该季度安森美净利润4.62亿美元,同比下跌13%。

而从营收增长推动的业务来看,安森美在汽车市场的收入同比增长38%,占到总收入的50%,同时汽车和工业终端市场合计占总收入的近80%,创下了公司历史新高。

英飞凌汽车电子事业部收入同比大增35%,在业绩说明会上,英飞凌表示增长主要来自碳化硅以及ADAS业务。按照2022年Q4的说法,英飞凌在去年最后四个月中获得了高达30亿欧元的碳化硅订单,并预期2023年碳化硅业务全年收入为4.5-5亿欧元之间。

订单情况从英飞凌近期与Resonac、天岳先进、II-VI等碳化硅衬底供应商签订多年供应合作协议也能够预见,显然目前英飞凌产能无法满足客户订单需求增长,因此未来还将会继续加大产能投入以及拓展供应商。

ST的三大产品线中,汽车和分立器件产品收入达到18亿美元同比增长高达43.9%,占到公司营收的42.5%。汽车与工业领域的收入高于预期,部分抵消了消费电子领域的收入下降,财报显示,目前ST在汽车、电力能源和工业领域的在手订单要到2024年才能顺利出货。

在碳化硅方面,ST表示公司在碳化硅领域2022年的市场份额约40%,预计在2025-2026年实现20亿美元的销售额。长期来看,当碳化硅市场规模达到150亿美元时,公司将占到市场份额的三分之一。

华润微和三安光电目前碳化硅产品在其营收中占比较低,但也是由于较低的基数,在2022年年报中也看到相关产品的收入增幅巨大。三安光电去年碳化硅产品,包括衬底、功率器件等销售同比增长超过900%,华润微在去年汽车电子领域收入同比增长185%的同时,碳化硅器件整体销售规模也增长超过2倍。

斯达半导主要收入来源是IGBT模块业务,占到营收的80%以上,另外也有自研IBGT、SiC MOSFET单管等产品销售。今年一季度斯达半导营收7.8亿元,同比增长43.8%;净利润2.06亿元,同比增长36.6%。在去年斯达半导的车规碳化硅功率模块已经在小鹏G9上大规模供货,并应用于主驱中。包括IGBT、SiC MOSFET产品,斯达半导目前都在持续加速自主化,4月的业绩说明会上,公司表示其自主车规级SiC MOSFET芯片预计今年就能向主驱电机控制器客户批量供货。

小结

目前碳化硅产品的主要需求来源是汽车和工业市场,尽管汽车市场今年展现颓势,但在市场数据中能够看到新能源汽车的渗透率不断提升,即整体汽车市场缩量的情况下,新能源汽车的市场需求量还在逐步增加,因此未来汽车市场对于碳化硅的需求仍然会具有很长时间的需求增长空间存在。

不过在经济大环境还未有明显的逆转迹象时,确实也存在一些风险,包括目前光伏市场的增速放缓,汽车市场的进一步下行等等。整体来看,主流的碳化硅产业链厂商在财报中对今年后续市场的发展都普遍持有乐观态度。

声明:本文内容及配图由入驻作者撰写或者入驻合作网站授权转载。文章观点仅代表作者本人,不代表电子发烧友网立场。文章及其配图仅供工程师学习之用,如有内容侵权或者其他违规问题,请联系本站处理。

举报投诉

-

英飞凌

+关注

关注

66文章

2188浏览量

138736 -

碳化硅

+关注

关注

25文章

2762浏览量

49057 -

三安光电

+关注

关注

9文章

237浏览量

39737 -

Wolfspeed

+关注

关注

0文章

57浏览量

6507

发布评论请先 登录

相关推荐

安森美收购Qorvo碳化硅业务,碳化硅行业即将进入整合趋势?

Carbide(UnitedSiC)。安森美预计交易将在2025年第一季度完成,同时这也意味着Qorvo即将退出SiC市场。 近几年Qorvo在碳化硅领域推出不少具有亮点的新品,并且应用涵盖数据中心

碳化硅的未来发展趋势

随着科技的不断进步,半导体材料的发展日新月异。碳化硅作为一种新型半导体材料,因其在高温、高压、高频等极端环境下的卓越性能,正逐渐成为电子器件领域的重要材料。 1. 电力电子领域的应用 1.1 高效能

碳化硅在半导体产业中的发展

碳化硅(SiC)在半导体产业中的发展呈现出蓬勃的态势,其独特的物理和化学性质使其成为新一代高性能半导体材料的佼佼者。以下是对碳化硅在半导体

碳化硅功率器件有哪些应用领域

碳化硅功率器件作为下一代半导体技术的重要代表,以其优越的性能和广阔的应用前景,成为能源革命中的重要推动力。本文将从市场资讯的角度,深入探讨碳化硅功率器件的发展趋势、应用领域和市场前景。

碳化硅产业链成本大幅下降,市场迎来新变革

近期市场消息指出,中国新能源汽车和光伏市场的快速发展,推动了碳化硅(SiC)产业链在技术迭代和产能扩充上的加速。这一趋势导致SiC

碳化硅功率器件的优势和应用领域

在电力电子领域,碳化硅(SiC)功率器件正以其独特的性能和优势,逐步成为行业的新宠。碳化硅作为一种宽禁带半导体材料,具有高击穿电场、高热导率、低介电常数等特点,使得碳化硅功率器件在高温

碳化硅功率器件的原理简述

随着科技的飞速发展,电力电子领域也迎来了前所未有的变革。在这场变革中,碳化硅(SiC)功率器件凭借其独特的性能优势,逐渐成为业界关注的焦点。本文将深入探讨碳化硅功率器件的原理、应用、优势以及未来的

碳化硅功率器件的发展趋势

随着全球能源结构的转型和电力电子技术的飞速发展,碳化硅(SiC)功率器件作为新一代半导体材料,正逐渐成为电力电子领域的璀璨明星。其独特的物理和化学属性,使得碳化硅功率器件在耐压、导通电

兆驰股份一季度业绩斐然,LED产业链贡献首次超50%

兆驰股份表示,得益于公司在2023年度针对Mini LED垂直产业链的战略布局,其LED产业链各个环节的业绩均有明显提升。在2024年首个季度,LED

碳化硅压敏电阻 - 氧化锌 MOV

的碳化硅压敏电阻由约90%的不同晶粒尺寸的碳化硅和10%的陶瓷粘合剂和添加剂制成。将原材料制成各种几何尺寸的压敏电阻,然后在特定的大气和环境条件下在高温下烧结。然后将一层黄铜作为电触点喷上火焰。其他标准

发表于 03-08 08:37

碳化硅功率器件的特点和应用

随着全球能源危机和环境问题的日益突出,高效、环保、节能的电力电子技术成为了当今研究的热点。在这一领域,碳化硅(SiC)功率器件凭借其出色的物理性能和电学特性,正在逐步取代传统的硅基功率器件,引领着电力电子技术的发展方向。本文将详

基于碳化硅技术的汽车充电方案布局加速!广汽等4家企业采用

2024年以来,包括广汽集团等4家企业均推出了基于碳化硅技术的汽车充电方案,意味着碳化硅有望在充电基础设施领域实现大规模应用

碳化硅产业链图谱

共读好书 碳化硅产业链主要由衬底、外延、器件、应用等环节组成。碳化硅晶片作为半导体衬底材料,根据电阻率不同可分为导电型、半绝缘型。导电型衬底可用于生长碳化硅外延片,制成耐高温、耐高压的

碳化硅特色工艺模块简介

材料的生长和加工难度较大,其特色工艺模块的研究和应用成为了当前碳化硅产业发展的关键。 碳化硅特色工艺模块主要包括以下几个方面: 注入掺杂 在碳化硅

碳化硅功率器件的优势应及发展趋势

应用以及发展趋势。

一、碳化硅功率器件的优势

碳化硅功率器件具有高频率、高效率、高耐压和高耐流等优势,使得其在能源转换、电动汽车、轨道交通、智能电网等领域具有广泛的应用前景

工商网监

工商网监

评论