市场分析:水暖阀门及配件行业

市场分析:水暖阀门及配件行业

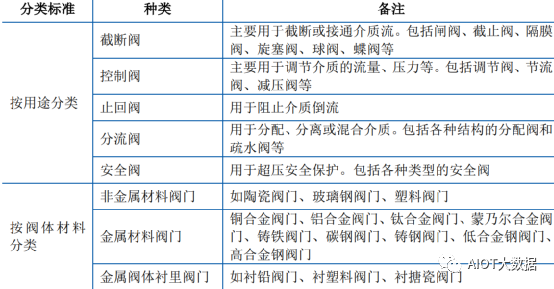

水暖阀门及配件行业,产品主要应用于给排水、暖通工程、消防等领域。阀门是流体输送系统中的控制部件,具有导流、截流、调节、节流、防止倒流、分流或溢流卸压等功能。阀门可用于控制液体、气体等各种类型的流体流动,其品种和规格繁多。阀门依靠外力驱动或自动使启闭件做升降、滑移、旋摆或回转运动,从而改变其流道面积的大小,实现其控制功能,阀门分类如下:

在全球经济快速增长、固定资产投资增加等需求因素的推动下,水暖阀门及配件具有广阔的市场前景。

阀门是水暖管道系统的重要组成部分,是控制和调节管道中流体介质的方向、压力及流量大小的重要组件。从材质构成看,阀门产品的材质包括铜、铁、镀锌钢、铝合金、不锈钢等。其中,铜材具有抗腐蚀、抑菌、使用寿命长、易加工等特点,已成为水暖阀门的首选材质。阀门等水暖器材主要应用于房屋及城市基础设施建设等相关领域,行业景气程度与固定资产投资、房地产的投资规模具有一定的相关性。全球阀门需求市场主要集中于进入城市化后期的发达国家以及正处于城市化进程不断加速过程中的新兴市场国家。在发达国家,对更加宽敞浴室和厨房的需求增加了对水暖配件,尤其是更高价值水暖配件的需求。在发展中国家,伴随着居民收入的上升和政府的推动,对供水和卫生设施需求不断增加。此外,更具节水效率的中高端阀门和配件产品需求也在持续增加,进一步推升了对水暖阀门产品的需求。

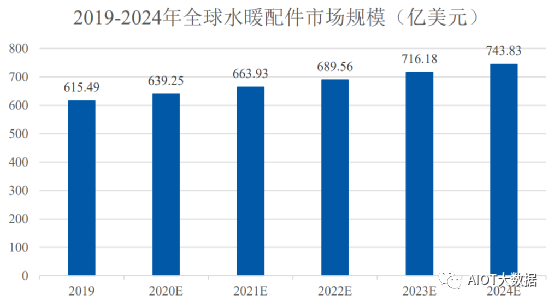

根据市场研究机构FreedoniaGroup发布的《GlobalPlumbingFixtures&Fittings》,全球水暖配件市场规模如下:

2019年全球水暖配件市场的规模为615.49亿美元,得益于房屋开工数量的增长、发达国家房屋改造活动的增加、发展中国家对供水和卫生设施需求的上升、政府对节水型装置的青睐,水暖配件市场将迎来持续增长,到2024年市场规模将达到743.83亿美元,2019-2024年复合增长率约为3.86%。

美国市场

美国作为公司北美洲主要市场,系世界重要的阀门市场。根据InternationalTradeCentre(ITC)的数据,2020年美国进口阀门产品131.56亿美元,占全球阀门产品进口总额的14.72%,2021年进口金额达到156.57亿美元,同比增长19.00%。我国大陆地区在美国阀门产品进口来源中占比最高,2021年自我国大陆地区进口的阀门金额为39.11亿元,占比达到24.98%。

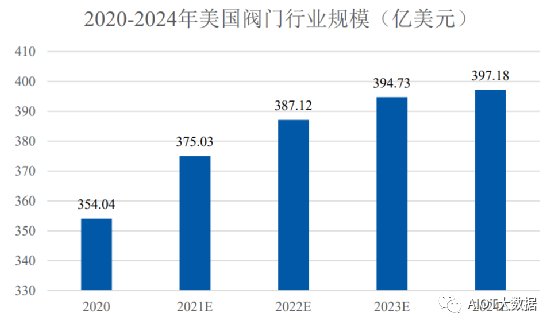

根据市场研究机构IBISWorld于2021年7月发布的《ValveManufacturingintheUS》,美国阀门市场的规模如下:

2020年美国阀门行业市场规模为354.04亿美元,预计2024年将达到397.18亿美元,保持稳健增长。

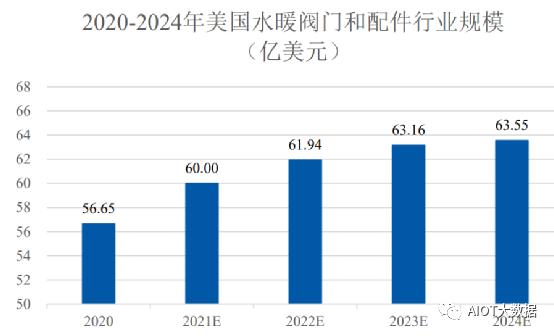

美国阀门市场主要产品包括工业阀门、水暖阀门及配件、流体动力阀门、软管接头及配件和其他阀门等,根据IBISWorld的预计,水暖阀门及配件市场占阀门市场的比约为16.00%,水暖阀门及配件行业的市场规模如下:

2020年美国水暖阀门及配件行业市场规模为56.65亿美元,预计2021年市场规模将达到60.00亿美元,2024年将达到63.55亿美元,2020年到2024年复合增长率达到2.92%,保持稳健增长。

美国水暖阀门及配件市场主要受新房建设、房屋维修与翻新市场需求的推动。新房建设、房屋维修与翻新市场的发展情况如下:

①新房建设市场

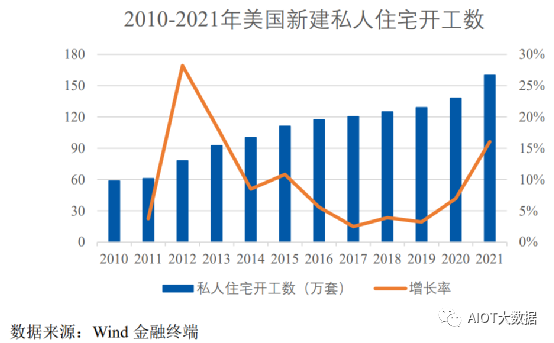

新房中的浴室、厨房等设施需要一定数量的阀门产品,因此新房建设数量直接影响到对水暖阀门的需求量,根据Wind数据,2010-2021年美国新建私人住宅开工套数如下:

美国新建私人住宅开工数从2010年的58.69万套增长至2021年的160.10万套,2010年-2021年的年复合增长率达到9.55%,2021年美国新建私人住宅开工数量同比2020年增长16.05%。新建私人住宅开工套数增长对水暖器材下游需求具有显著提升作用,阀门作为关键部件,近年来需求亦保持了较高增速。

②房屋维修与翻新市场

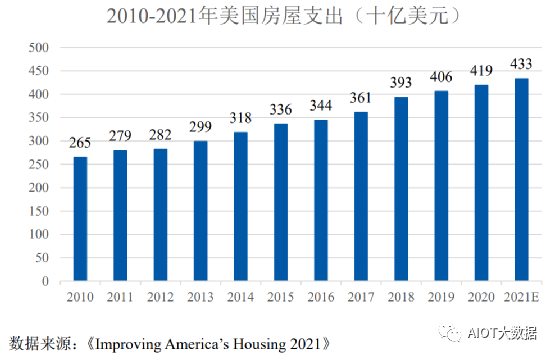

水暖产品市场除了新房建设市场外,还包括房屋维修与翻新市场。一般来说,房屋维修与翻新市场的需求约占80%,新房建设市场的需求约为20%1。伴随着房屋存量市场的稳定增长,维修与翻新市场总体上表现为较为稳定的增长。根据哈佛大学发布的《TheStateoftheNation’sHousing2021》显示,美国存量住房的年龄中位数从2007年的34年上升至2019年的41年,伴随房龄的增长,住房维修支出也不断增加,美国2010-2021年住房维修支出如下:

美国住房维修支出2021年预计达到4,330亿美元,2010-2021年复合增长率达到4.56%。伴随着房屋存量市场的增长,对房屋维修与翻新市场具有带动作用,总体上表现为较为稳定的增长,对于水暖阀门及配件市场而言意味着稳定增长的市场需求。

欧洲市场

根据ITC的统计,2011年欧洲44个国家或地区共进口阀门产品306.62亿美元,2020年为329.85亿美元,年复合增长率为0.81%,2020年占全球阀门产品进口总额的36.90%,为全球重要的阀门产品消费市场。欧洲经历了漫长的工业化和城市化历程,城市发展历史悠久,城市人口占比较高,城市居民对其居住环境有着长期、持续的改善需求,其早年兴建的大量老旧房屋建筑和市政管网面临重新翻修或铺设,同时伴随居民对供水和卫生设施以及更高品质水暖配件需求的增长,房屋维修和翻新是推动水暖配件市场增长的主要因素。

根据FreedoniaGroup于2020年12月发布的《PlumbingFixtures&Fittings:Europe》,到2024年房屋维修与翻新市场占西欧水暖配件市场增量的88%。在房屋维修和翻新市场的推动下,根据《PlumbingFixtures&Fittings:Europe》,2019年欧洲水暖配件市场规模为135.13亿美元,2024年将达到152.06亿美元。

澳洲市场

澳大利亚系公司大洋洲地区主要市场。根据ITC的统计,2021年澳大利亚进口阀门产品15.46亿美元,是我国阀门产品出口主要市场之一。近年来,澳大利亚房地产市场复苏,新建住宅楼宇开工数量如下图:

中国市场

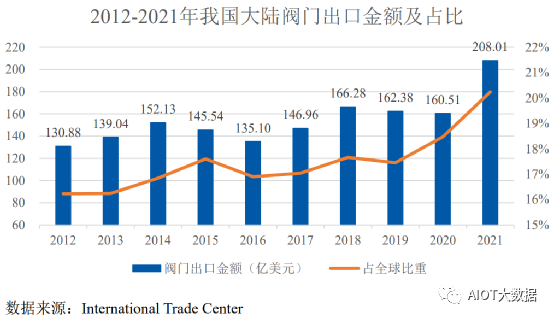

我国阀门产业全面发展起步于20世纪80年代,阀门产品从单一的球阀发展成为角阀、闸阀、截止阀、止回阀等多个品种系列。90年代后,随着热锻压工艺、铸造工艺的引进,阀门产品的整体质量实现了大幅度提升。当前,国内阀门产业已形成了完整的专业化分工协作产业链,阀门产品的规格和品种日趋完善,并涌现出一批知名阀门企业。顺应城市建筑智慧化、节能化、环保化的发展趋势,我国阀门产业正朝着高度自动化、智能化、高效率、低耗能的方向发展。当前,国内优秀阀门生产企业在产品研发、质量和服务等方面已具备较强的国际市场竞争力,我国已成为全球重要的阀门生产和出口基地。

根据ITC的统计,2021年我国大陆出口阀门产品208.01亿美元,为全球最大的阀门产品出口地。我国大陆阀门产品主要出口至美国、日本、德国、英国等发达国家,是美国、澳大利亚阀门产品第一大进口来源地,欧洲地区阀门产品第二大进口来源地。

行业技术特点及发展趋势

近年来全球水暖器材制造业加速向我国转移,在全球水暖器材产品无铅化的趋势下,国内水暖器材制造商的技术实力已经基本能够满足国外客户对于水暖器材的生产、技术要求。我国阀门企业目前已具备生产几十个大类、两万多个规格产品的生产能力,阀门的市场成套率、成套水平也有了较大提高,在常规阀门产品领域,国内外产品质量水平已经基本一致。当前格局下,国内水暖阀门及配件企业坚持在技术、研发等方面持续投入,在加工工艺、质量管理、技术创新、新材料研究应用等方面取得显著进步,通过产、学、研结合的合作研发模式推进阀门制造理论研究、生产实践的并重发展,在建立竞争优势的同时推动行业整体制造水平的提高。

先进制造。《国家十四五规划和2035年远景目标纲要》提出,建设智能制造示范工厂,完善智能制造标准体系。阀门等水暖器材产品具有产品种类多、规格型号多、批量多的特点,需要柔性化、自动化先进制造技术。先进制造以工业互联网为依托,主要特征是自动化、数字化、网联化、智能化。在劳动力成本持续上涨、消费者对产品的精细化要求不断提高的趋势下,只有采用先进技术改变传统的劳动密集生产模式,才能进入行业的中高端市场。

铅是传统铜合金中常见微量成分之一,含铅水暖材料如长期使用可能造成铅元素渗入水体,对人体健康造成损害。随着人们环保健康意识的提高,对水暖器材健康、安全的关注度日益升温,欧美国家陆续制定规范以限制水暖器材铅含量,美国于2011年出台无铅法案,规定美国各州的管道以及与饮用水接触的设备含铅量从原有的8%减少至0.25%,并于2014年在全美范围内执行。未来,无铅或低铅的阀门将成为行业发展趋势,对水暖器材工艺水平要求将持续提高,推进行业技术转型升级。

阀门是日常生活、生产活动中用于流体、压力控制的关键设备,随着物联网、云计算、人工智能技术的发展,人们对智能家居、智慧工厂理念增进探索,阀门等水暖设备将集成互联网技术、自动控制技术、触控及恒温技术、水质监测等功能,精确地掌握水流、温度和水质等指标,并通过系统实现集中管理、远程控制、互联互通,为居家使用及生产管理提供智能、精准、安全服务。

审核编辑 :李倩

-

配件

+关注

关注

1文章

41浏览量

13806 -

智能家居

+关注

关注

1928文章

9561浏览量

185082 -

阀门

+关注

关注

4文章

469浏览量

22117

原文标题:市场分析:水暖阀门及配件行业

文章出处:【微信号:AIOT大数据,微信公众号:AIOT大数据】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

相关推荐

IDC发布中国机器人出海市场分析报告,展现全球拓展显著成果

AI模型市场分析

全球激光加工市场分析

汽车配件行业MES系统:驱动高效生产与智能管理的新引擎

中外反无人机市场分析及趋势展望

高速机器视觉行业市场分析

电动阀门plc控制方法有哪些

2024年全球与中国自动方向电压转换器行业总体规模、主要企业国内外市场占有率及排名

2024年全球与中国7nm智能座舱芯片行业总体规模、主要企业国内外市场占有率及排名

车载薄膜电容市场分析及行业发展趋势

工商网监

工商网监

评论