户用储能电芯四大发展趋势

户用储能电芯四大发展趋势

摘要

户用储能电芯主要包括方形、软包及圆柱。电芯单体容量层面,方形50Ah-100Ah,软包30Ah-80Ah,圆柱10Ah-50Ah。

户用储能赛道依旧是被业界看好的黄金赛道之一。

高工产研(GGII)数据显示,2022年国内户用储能锂电池出货量达25GWh,同比增长超3.5倍,GGII预计户用储能行业长期发展向好,2026年国内户用储能锂电池出货量有望达100GWh。其中2023年Q1户用储能锂电池出货量不及预期,但全年增长趋势不变。

从市面上产品来看,户用储能系统带电量普遍在5-35KWh之间,其中10-20KWh最为常见。

尽管碳酸锂价格已下探至20万元/吨。但在一套系统中电芯依旧是核心,成本大约占50%左右。户用储能电芯主要包括方形、软包及圆柱。电芯单体容量层面,方形50Ah-100Ah,软包30Ah-80Ah,圆柱10Ah-50Ah。

户用储能是典型的C端产品。终端用户在选择产品时不仅考虑产品性价比,还会考虑寿命、功能和品牌等因素。高工储能分析认为,像比亚迪、新能安等在产品或者品牌方面具有突出能力的企业,在户用储能赛道将持续表现强劲。

从入局者来看,国内户用储能锂电池企业大部分都是从其他领域进入户用储能市场,比如宁德时代和比亚迪从动力电池和电力储能电池切入,宁德时代与ATL合资的新能安从中型锂电池切入。户用储能已经成为各锂电池产业竞逐的重点赛道。

便携式储能向户用储能延伸

当前,户用储能与便携式储能在2KWh~8KWh之间的界限将逐步模糊,两者交融程度不断提升。

过去户用储能基本集中在5-15KWh的区间,便携式储能产品功率多集中在1.5KWh以下产品,2KWh~8KWh区间的电源产品供应并没有得到很好地满足。

据高工储能了解,自2022年以来,部分便携式储能企业开始向户用储能延伸。比如华宝新能等推出户用储能产品;而派能科技等也相继推出便携式储能产品。便携式储能赛道因小米、宁德时代、公牛等巨头卷入,产品内卷愈来愈明显。

据高工产研(GGII)调研显示,市面上6KWh的便携式储能产品,可通过即插即用、模块化串并联方式实现20KWh以上的系统容量。其中,便携式储能一批头部企业正在加速跨界进入户用储能场景,户用储能企业基于系统生态布局和产品供应能力补全考虑,也会进入便携式储能市场,未来两者之间的产品边界将越发模糊。

户用储能电池功能性趋势明显

面对户用储能灵活化、智能化需求,户用储能电池设计能力要求愈强。

户用储能作为小型储能电池,看似重在储存,但其后的电池管理与全屋能源调配也同样重要。所以户用储能电池核心竞争力是产品设计能力。

在储能电池产品设计上,主要是与储能逆变器的适配(各国/地区有不同的要求)和针对客户需求进行的定制产品设计 。

例如,储能系统中的BMS(电池管理系统)与储能逆变器需要适配,储能逆变器控制器通过CAN接口与BMS通讯,获取电池组状态信息,可实现对电池的保护性充放电,确保电池运行安全。

其中,储能BMS要具有实时监控电池电压、电流、温度的功能,进而实现对SOC、SOH等电池状态的计算,从而实现对电池的均衡管理、热管理、故障报警等功能。

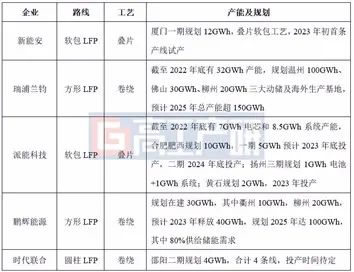

2022年,得益于海外户用储能需求爆发,以50Ah为主的户用储能锂电池产品出现供不应求,电芯企业加速产能扩张。老牌户储电芯企业如派能科技、新能安和瑞浦兰钧等均是扩产主力。

GGII判断,由于户储行业正处于快速成长期,以增量市场渗透为主,企业之间的正面竞争尚不激烈。

三大电芯路线展开竞争

从目前全球户用储能锂电池技术路线来看,主要有三大类:圆柱三元体系、方形铁锂体系和软包铁锂体系。

其中,圆柱三元体系主要为LG和三星SDI采用,主要用户是美国特斯拉。特斯拉一代powerwall使用三元圆柱18650电芯,二代产品升级为三元圆柱21700电芯。与此同时,基于更大的降本和效率提升空间,国内部分品牌亦在探索4X系列大圆柱在户储系统的应用可能性。鉴于圆柱电池产业链配套的成熟度和日韩企业的品牌影响力,圆柱三元/铁锂体系未来一段时间仍将为户储锂电池的主流路线之一。

方形铁锂路线优势体现在空间占位小、材料稳定性高、性价比高。考虑到国内动力电池普遍采用方形铁锂,利用动力和储能并线生产的方式可以实现方形铁锂制造成本的最小化。代表企业主要为国内的宁德时代、比亚迪和瑞浦能源。在国内企业的力推下,未来方形铁锂路线在全球户储市场占比有望得到提升。

软包铁锂路线优势主要体现在安全性、循环寿命、能量密度等方面,但软包制程工艺难度高、产线效率不如圆柱和方形电池,因此采用该路线的玩家较少。代表企业有国内的派能科技和ATL。派能科技软包电芯循环寿命可达10,000次@0.5C,能量密度高于175Wh/kg,相比传统的圆柱三元体系,其度电成本拥有更低的下限。

GGII分析认为,从电池产品封装形式来看,圆柱、方形和软包在户用储能市场各有优劣,在户储市场都会有自己的空间。

50Ah及以下小电芯仍是主流

对比电力储能“大”电芯,户用储能以“小”电芯为主。

更小的单体电芯容量,可提高电池适配性,可让模组形态、带电量更多样。可以匹配不同带电量的户储及便携式储能系统。

单体容量层面看,大圆柱的单体容量在10Ah-50Ah,方形50Ah-300Ah,软包30Ah-80Ah。GGII也分析认为, 100Ah以下小容量电池在户用家储领域仍有较长的应用生命周期。

审核编辑 :李倩

-

锂电池

+关注

关注

260文章

8115浏览量

170248 -

电芯

+关注

关注

14文章

726浏览量

25870 -

能量密度

+关注

关注

6文章

287浏览量

16482

原文标题:户用储能电芯四大发展趋势

文章出处:【微信号:NewSmartGrid,微信公众号:衡碳能源】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

相关推荐

工商网监

工商网监

评论