GGII:国内46大圆柱产业链“抢跑”

GGII:国内46大圆柱产业链“抢跑”

据路透社报道,松下5月10日表示,公司4680大圆柱电池的量产时间将从原定时间2023年4月-2024年3月推迟到2024年4月-9月。松下称,推迟量产时间主要是为了提高电池性能,增强其竞争力。

松下4680大圆柱电池延期一年量产,高工产研锂电研究所(GGII)分析认为主要有两方面的原因:

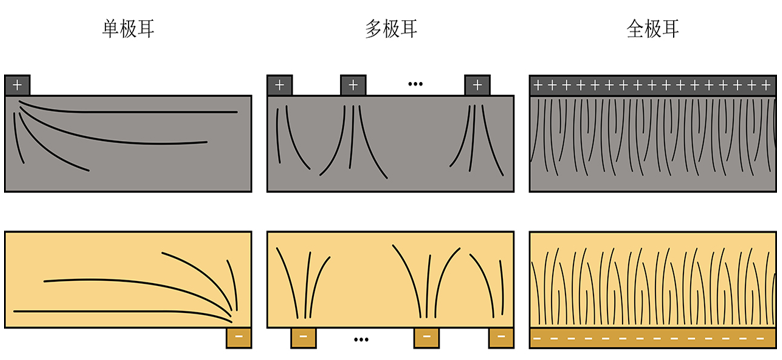

1)技术路线差异。松下大圆柱一脉相承于其21700电池技术,主要采用多极耳(五极耳)技术路线,而特斯拉大圆柱电池采用全极耳技术路线,电池设计结构的不同直接导致产品结构以及系统热电分离等方案不同;

2)电池性能相比同行优势不足,仓促推出产品市场竞争力不够。结合公开资料,国内全极耳46系大圆柱单电芯能量密度超330Wh/kg(9系高镍+硅基),相比松下大圆柱电池能量密度超5%~10%(8系高镍+石墨)。此外多极耳电池相对全极耳电池而言,内阻偏高,热分散性相对较差。

松下延期量产4680大圆柱电池无疑利好国内4680大圆柱电池产业链企业,主要是:

1)从技术路线布局看,国内大圆柱企业均采用全极耳技术路线,而全极耳技术路线已得到特斯拉量产验证;从材料产业链看,国内高镍、硅基等材料产业链完备,且头部材料企业已通过特斯拉技术验证;从电池验证进度看,国内部分企业4680大圆柱电池已经送样特斯拉等车企,并已完成B样测试,预计2023年完成C样测试后即可开启量产;

2)按目前全球4680大圆柱电池量产进度,如果特斯拉2025年搭载4680电池的车型销量达到100万辆(Model系列、cybertruck),对应的4680大圆柱电池产能需求约为120GWh,以宁德时代、亿纬锂能等为代表的国内企业有望补齐这部分需求缺口;

3)从产业链带动看,若国内4680大圆柱电池能在2023年如期量产,将带动上游新材料及新设备的加速市场化应用,例如超高镍正极、硅基负极材料、DTD材料、全极耳焊接设备等,国内相关供应链企业全球话语权有望提升。

图片来源:逸飞激光

46系大圆柱电池不仅在新能源汽车领域应用,而且在储能领域也有较大的市场机会,尤其是在户用储能、工商业储能等对能量密度、电池适配性等要求较高的市场,全极耳46系铁锂大圆柱电芯能量密度超150Wh/kg(磷酸铁锂+石墨体系),容量超25Ah,灵活适配性较方形而言具有一定优势,如海辰储能于2022年8月发布户用储能专用电池(产品规格覆盖4680-46300)。当4680大规模量产成熟后,46系大圆柱电池在储能领域的应用机会也会增多。

从松下多极耳电池技术路线延期可以看出,全极耳技术路线将会是全球大圆柱市场主流的技术路线,而且此技术路线已得到特斯拉量产验证。GGII预计,走全极耳技术路线的国内企业有望率先规模出货,在特斯拉、宝马等国际车企以及户用储能和工商业储能的带动下,未来4系大圆柱电池需求量有望超150GWh。

2022-2025年全球4系大圆柱电池需求及预测(GWh)

数据来源:高工产研锂电研究所(GGII)整理,2023年5月

审核编辑 :李倩

-

产业链

+关注

关注

3文章

1352浏览量

25980 -

新材料

+关注

关注

8文章

397浏览量

21439 -

能量密度

+关注

关注

6文章

287浏览量

16648

原文标题:GGII:国内46大圆柱产业链“抢跑”

文章出处:【微信号:weixin-gg-lb,微信公众号:高工锂电】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

相关推荐

大圆柱电池即将搭载于宝马”新世代“车型面向全球市场推出

比克电池邱沫:超低内阻,比克大圆柱电池达成极致快充性能

比克动力以先进大圆柱产品布局多领域应用

《2024中国大圆柱锂电池行业发展蓝皮书》发布,比克电池以先进大圆柱布局多领域应用

58大新质生产力产业链图谱

2024秋季电机产业链交流会盛大举行

比克动力:竞速“大圆柱”赛道,全极耳工艺实现性能再升级

大圆柱电池产业加速分化,特斯拉押注全干法4680动力

比斯特自动化 气动科技赋能圆柱电池生产:高效点焊机引领产业升级

银牛微电子荣膺2024机器视觉产业链TOP30

工商网监

工商网监

评论