工业机器人Q1业绩分化:新时达净利翻7倍,3C市场下滑引发拓斯达、埃夫特业绩阵痛

工业机器人Q1业绩分化:新时达净利翻7倍,3C市场下滑引发拓斯达、埃夫特业绩阵痛

电子发烧友网报道(文/莫婷婷)2022年,新能源汽车、光伏等应用领域的发展带动了工业机器人的市场增长。GGII数据的显示,2022年中国工业机器人销量预计达到30.3万台,同比增长约15.96%。工信部的数据显示,2022年1-11月,中国工业机器人产量突破40万台。同样,也是在2022年,中国连续九年成为全球第一大工业机器人市场,全球销量占比超过一半。

那么,在2023年,工业机器人市场会如何发展?电子发烧友网整理工业机器人赛道上的知名企业汇川技术、埃斯顿、新时达、拓斯达、埃夫特等五家头部企业的第一季度财报数据。从第一季度财报数据上,观察工业机器人市场的发展情况以及企业的战略布局。

汇川技术独领风骚,营收47亿元,新时达净利润翻7倍

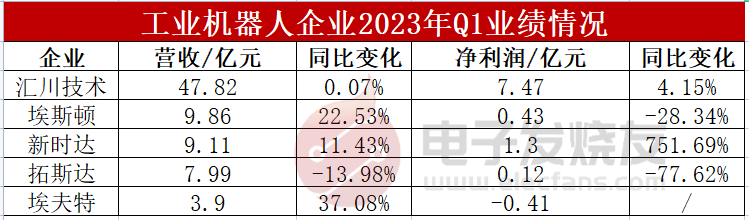

根据公开的财报数据,汇川技术、埃斯顿、新时达、拓斯达、埃夫特五家企业中营收最高的是汇川技术,Q1的营收达到47.82亿元,同比增长为0.07%,净利润达到7.47亿元,同比增长了4.15%。

作为国内工控领域的龙头企业,工业机器人只是汇川技术的其中一项业务,其业务包括通用自动化、智慧电梯销售、新能源汽车、工业机器人。在今年Q1,工业机器人销售收入 1.36 亿元,同比增长 29%,是五大业务中增长最为快速的。汇川技术预期,工业机器人在今年后三个季度会有新的应用领域,这将带动公司工业机器人业务进一步发展。

目前,汇川技术的工业机器人在3C、光伏、锂电等行业已经实现了大批量销售。汇川技术的机器人销售以SCARA为主,2022年,汇川技术的SCARA机器人在中国市场的份额排名第二,且为内资品牌第一名。此外,公司还在拓宽六轴机器人产品类型及应用,比如:小负载六轴机器人已经实现了大批量销售,中大负载六轴机器人进入小批量应用。

对于Q1的业绩情况,汇川技术表示,一季度的经营有比较大的压力。另外,外部需求疲弱,2022 年 12 月及 2023 年 1-2 月订单增速相对较低,导致收入同比基本持平;虽然毛利率出现上升,但由于三费增速高于收入增速,利润增速也较低。

与汇川技术一样,另一家国产工业机器人龙头企业埃斯顿在Q1也面临着压力。其财报数据显示,公司Q1增收不增利,营收为9.86亿元,同比增长22.53%,净利润仅为0.43亿元,下滑28.34%。

埃斯顿的工业机器人产品线形成以六轴机器人为主,负载范围覆盖3kg-600kg, 54种以上的完整规格系列,在新能源、3C电子、工程机械、航天航空等细分行业拥有头部客户和较大市场份额。例如,在锂电行业埃斯顿SCARA机器人能够应用于电芯配对、注液、入壳、极耳焊接、顶盖焊接等工序。

对于净利润的下滑,或许与3C电子、锂电行业压力较大有关,且埃斯顿布局海外市场,受芯片价格上涨的影响明显,毛利率出现下滑。上述应用市场的变化也影响了新时达的业绩。

新时达业务主要分为机器人、电梯、工控及运控四大板块。在机器人板块,机器人智能工厂生产的机器人主要是六轴机器人、SCARA机器人两大品类,运用于 3C、锂电、光伏、电力、包装、橡胶轮胎、工程机械、食品医药、金属加工等行业。

在3C行业不景气时,光伏处于产能扩张和技术迭代的重要节点,光伏领域是工业机器人企业业绩增长的关键。新时达在Q1营收9.11亿元,同比增长11.43%;归母净利润1.3亿元,同比增长超700%。净利润快速的增长让新时达在今年Q1扭亏为盈,其上年同期亏损1995.38万元。

埃斯顿表示,“从2023年第一季度订单情况来看,目前光伏需求仍然保持强劲,众多行业保持稳定增长,传统行业复苏仍需时间,与民生基建相关领域如食品饮料、医疗、水泥等,已经明显恢复进入增长趋势。”

五家头部企业业绩分化:拓斯达营收净利双下滑,埃夫特净利亏损

在此次统计的财报数据中可以看到,Q1工业机器人市场的企业财报并且是清一色的红。财报显示,拓斯达营收净利润双双下滑,Q1营收约7.99亿元,同比减少13.98%;净利润约1205万元,同比减少77.62%。

对于业绩的下滑,拓斯达表示,智能能源及环境管理系统业务近两年新切入了较多锂电、光伏等新领域客户,开拓新客户初期毛利率较低,导致该业务毛利额同比减少超6000万元,公司营业利润同比下降81.67%。但其他业务板块毛利率均实现了不同程度的同比增长,公司后续会重点围绕“产品升级、降本增效、出海拓展”三个方向整体改善经营质量。

部分市场出现的波动带来了短期“阵痛”。埃夫特是此次统计的五家厂商中唯一出现净利润亏损的。公司Q1营收为3.9亿元,同比增长37.08%,净利润亏损4057.3万元。

埃斯顿表示,公司是国内最早自主研发交流伺服系统的公司,工业自动化系列产品线包括全系列交流伺服系统,变频器,视觉产品和运动控制系统,以及以Trio控制系统为核心的运动控制和机器人一体化的智能单元产品。

机器替人趋势明显,头部企业持续加大研发投入提升市场竞争力

尽管国产工业机器人企业不断崛起,但2022年中国工业机器人市场,四大家族(日本发那科、安川电机、瑞士的ABB、库卡)仍然占据国内约四成的市场份额,埃斯顿和汇川技术这两家头部企业分别占据6%、5%的市场份额,国产化率有待提升,因此持续的研发投入依旧是永恒的主题。

大负载机器人能够应用于新能源汽车、汽车零部件、锂电及部分通用行业,埃斯顿的大负载机器人在出货量中占比不断提升,公司已经陆续推出多款适合汽车行业的中大负载机型,适合弧焊、点焊、涂胶、冲压等多种场景,与多家整车制造客户就推进相关产品的应用开展合作研究,部分产品已经实现批量应用。

2022年,埃斯顿机器人产品出货量约1.7万台,2023年定下全年出货2.5万台的目标。埃斯顿表示,公司智能产业园二期工程正在加紧建设中,计划2023年中完成整体完工投入使用,届时,可以把产能提升至50,000台套/年,以满足公司2025年经营目标对产能的要求。

拓斯达在控制器、伺服驱动、视觉系统等底层技术研发方面有了一定的技术沉淀,能够为产品开发和应用提供有力的支撑,公司接下来将重点推进机器人控制器、注塑机控制器、注塑机伺服驱动器、机械手伺服驱动器等项目的研发及量产。

埃夫特同样在持续加入研发投入,积极开发新产品、新技术。今年三月份,埃夫特在2023合作伙伴大会上发布了多款新品,公司介绍,新品基于自主驱控平台,突破了TOPP、快速标定等多种算法,提升了机器人的动态响应性能。

进入2023年,在“机器换人”等利好政策的刺激下,以及自动化生产的产业转型升级将带动工业机器人市场的持续增长。另外,受益于新能源汽车、锂电、半导体等产业的需求增长,人机协同的应用场景也将成为工业机器人赛道的重点。

对于工业机器人未来的发展,汇川技术提到了两点,一是机器替代人的趋势会越来越明显。企业原先考虑机器替代人时会做投入产出的平衡考虑,现在考虑的则是强化连续性生产的能力。因此,从企业自身的意愿看,上机器人的意愿较强。二是随着工业机器人成本的降低,以及发展得更加柔性化、智能化,其应用领域也会大大拓宽。

埃克斯认为,2023年随着中国经济发展的恢复和国家产业政策的支持,工业机器人行业将会进入一个长期快速发展的阶段。同时,行业的参与者也会越来越多,竞争也会更加激烈,国产头部企业会逐步在主流市场与国际品牌展开竞争,众多中小企业会在细分领域争夺市场,行业会逐步进入一个优胜劣汰的发展过程。

-

工业机器人

+关注

关注

91文章

3374浏览量

92839

发布评论请先 登录

相关推荐

复合机器人在3c电子行业的应用

拓斯达荣获“2024年度openEuler领先商业实践”称号

拓斯达与华为签署合作备忘录 发力具身智能

埃夫特拟投19亿元建设机器人超级工厂

超星未来与埃夫特达成战略合作,携手打造具身智能「通用大脑」

埃斯顿4.5亿增资子公司,加速机器人产业布局

股价突破1000美元!英伟达Q1净利暴涨628%

季度营收创历史新高 AI芯片大厂英伟达Q1净利润大涨6倍

埃斯顿“光伏排版工业机器人”入选工信部第八批制造业单项冠军企业名单

工商网监

工商网监

评论