机器视觉市场前瞻:细分行业差异大,周期性波动已成常态

机器视觉市场前瞻:细分行业差异大,周期性波动已成常态

在2023机器视觉技术与应用峰会上,高工机器人产业研究所(GGII)所长卢瀚宸就机器视觉行业过去一年里的发展状况,带来了《2022年度中国机器视觉产业数据报告》的主题分享。卢瀚宸分别从应用场景分布、资本融资热度、细分产品等多个方面,呈现出了行业运行的态势。

“我们今天讲视觉,更多还是‘工业视觉’,因为视觉本身的范畴很大,既有工业体系又有民用、消费、医疗等,包括农业体系也有用到视觉,为此,此番主要围绕着工业视觉展开基点。”卢瀚宸说道。

“2022年市场承压明显,2023年制造业景气度回升”。

从PMI的核心指数来看,2022年中国制造业绝大部分时间处于荣枯线以下。其中,2022年12月份,制造业PMI为47.0%,制造业生产经营景气水平下滑明显。

相比2022年,2023年Q1制造业采购经理指数均高于临界点,经济运行整体上呈现企稳回升态势,制造业和市场需求开始企稳回升。但2023年4月份的PMI又开始回落到荣枯线以下,所以当前整个制造业的复苏节奏还是偏慢,本身的需求还没有完全释放出来。

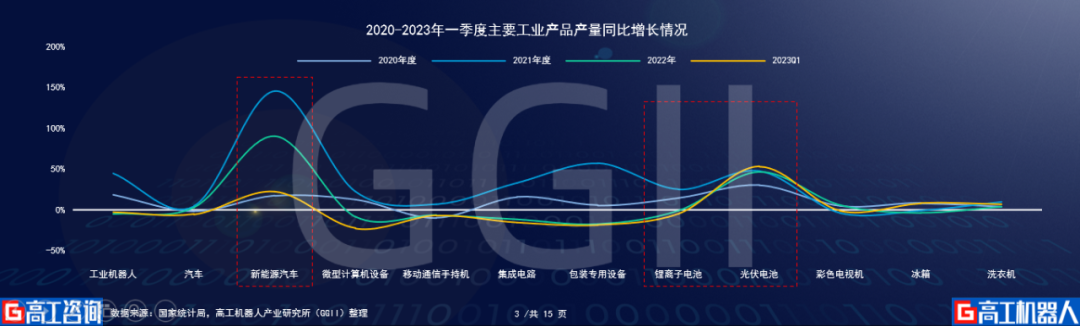

从主要工业产品产量增速来看,2022年制造业整体承压明显,新能源汽车、光伏电池增速亮眼。具体来看,2022年高技术制造业增加值比上年增长7.4%,装备制造业增加值增长5.6%;2022年传统制造业大部分产品增速承压,新能源汽车增速同比放缓,太阳能电池(光伏电池)、新能源汽车增加值依旧可观。

新能源汽车、光伏行业的亮眼增速,也为机器视觉提供了充分的增量保障。

2027年我国机器视觉市场规模有望达565.65亿元

机器视觉作为技术门槛相对较高的细分赛道,其技术涉及范畴较广、涉及学科也相对复杂,譬如光、机、电、算、软等,这在无形之中便为行业筑起了一道高墙,拔高了行业的整体入局门槛。

或许也正是源于这样的高技术门槛,机器视觉赛道近几年长期处于“火热”状况,这一点从其市场规模以及过往的融资状况也能窥得一二。

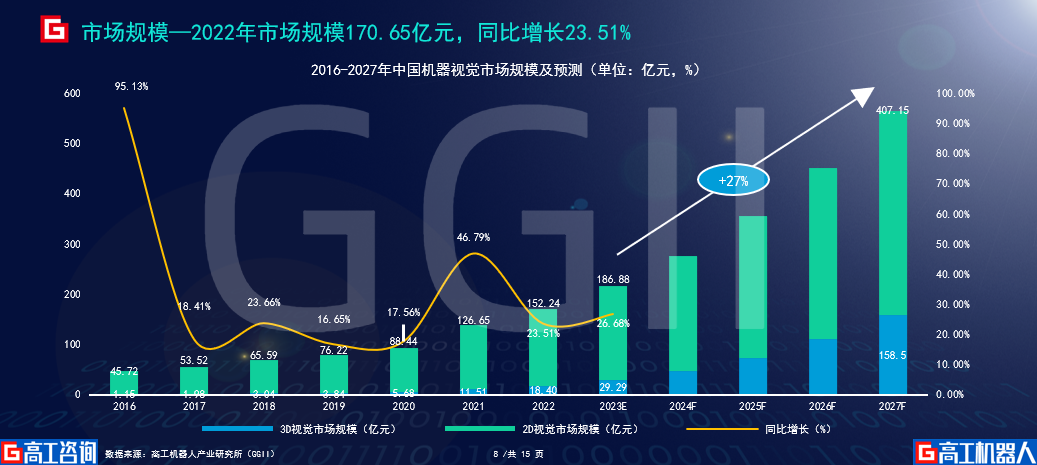

GGII数据显示,2022年我国机器视觉市场规模超170亿元,同比增幅超23%。其中,2D视觉市场规模超150亿元,3D视觉市场规模近19亿元。

不仅仅是2022年,在过去的数年里,国内机器视觉市场也均出现了不同程度的增幅,并迎来了各大资本的竞相入局。据不完全统计,2022年中国机器视觉行业共发生融资32起,涉及金额近30亿元,其中,大部分融资主要集中于3D视觉、视觉芯片、视觉软件平台等领域。

今年一季度,国内机器人行业融资事件同比有所收缩,据高工机器人不完全统计,2023年Q1,中国机器人行业融资事件共计55起,同比减少5起(2022年Q1,融资事件共计60起),同比减少6.67%。其中,单笔融资金额在近亿元及以上级别的共计18起。

其中,机器视觉仍是2023年Q1中国机器人行业的融资“热门”领域之一,在2023年Q1,博视像元、图漾科技、心鉴智控、赤霄科技、海图微电子、小淞科技、灵明光子、时识科技等8家机器视觉相关企业完成融资。

机器视觉赛道的持续火热,尤其是3D视觉的强劲,也让企业和资本视其为抢占未来市场的关键砝码。

对此,GGII预测,至2027年我国机器视觉市场规模将达到565.65亿元,其中2D视觉市场规模将达到407.15亿元,3D视觉市场规模将达到158.5亿元。因此从这个角度来看,机器视觉未来几年的成长性还是比较乐观。

3D视觉增速领跑,2D相机集中度持续提升

目前,从机器视觉的应用场景分布来看,业内的普遍共识为“识别、测量、导引定位和检测”,其中,定位和识别的应用占比略高。譬如当前热度比较高的检测,不管是下游应用大户3C行业,还是当下的增量市场新能源、半导体,对检测的需求释放也越来越多,从单点检测开始往多工位、整线的检测铺开。

而回到下游应用,在过去一年里有少数行业也为机器视觉贡献了较为亮眼的增长,如新能源、半导体。反观机器视觉应用占比最大的3C行业,包括物流仓储等领域则有所萎靡,导致整体份额有所收缩。

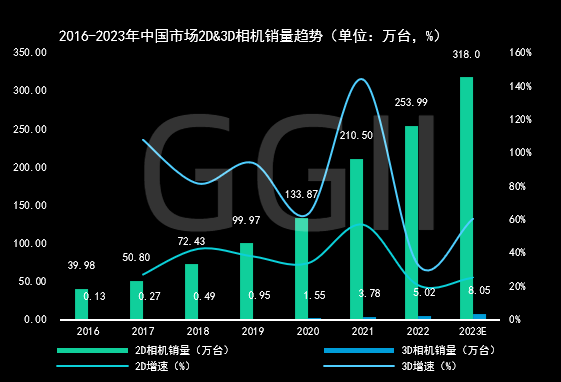

从细分产品来看,3D视觉增速领跑,2D相机集中度持续提升,3D相机细分赛道格局未定,未来3年会初现雏形。

目前,2D相机销量为百万台体量,3D相机则仅为万台规模,销量上的差距悬殊。但是,从增速的维度来看,3D相机的增速较为亮眼,同时,3D相机很多技术路线还远没固化,且有许多产品正在持续创新。

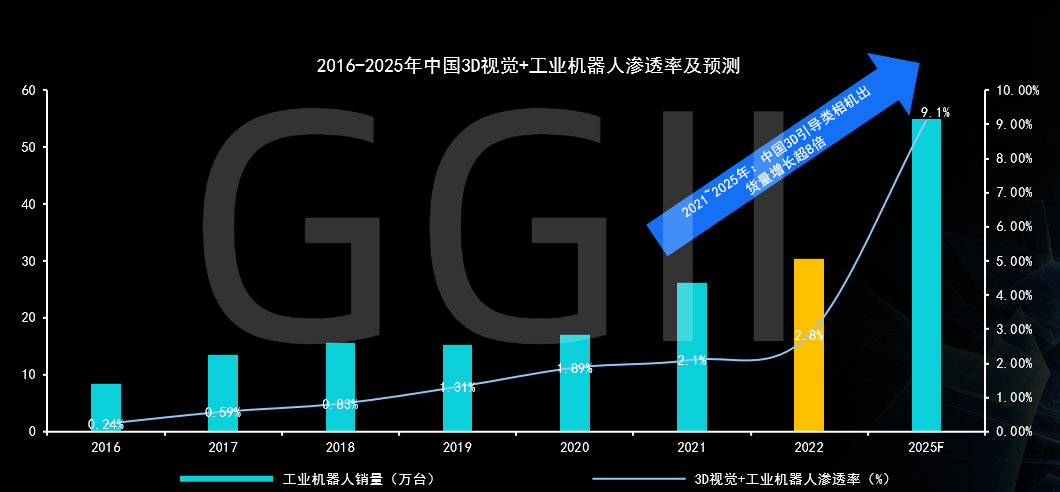

尤其是随着3D引导类相机与工业机械臂的紧密搭配,在过去几年里其渗透率也正在持续攀升。对此,卢瀚宸分析:“我们列了2021—2025年的销量估算,从中我们看到3D引导类相机的成长性还是在的,并且其未来市场成长空间超8倍,所以从这个角度看还是能有一些厂商能够在这个赛道跑出来。”

与此同时,卢瀚宸还梳理了中国市场机器视觉当下内外资竞争格局。卢瀚宸表示,目前国产份额已经超过外资,这主要得益于过去多年国产厂商的快速增长。诸如海康机器人、奥普特等头部厂商的快速增长,包括它们在各个细分赛道份额的持续上升,也进一步快速地提升了国产份额。

然而,过去一年国产厂商的提升却并不明显,这主要是因为部分厂商受到供应链、行业布局等不同因素影响,导致彼此间差异性较大。

据GGII数据显示,2021-2022年中国市场机器视觉内外资竞争格局为——国产占比分别58.43%、58.52%,外资占比分别为41.57%、41.48%。综合来看,内外资厂商的格局并没有完成比较大的拉开。

除此之外,卢瀚宸还从软硬件差异的角度进行了分享。据分析,目前国内机器视觉硬件方案商的方案还存在较大的定制化成分,甚至部分玩家仅针对某个客户进行高度定制。未来随着各个行业机器视觉渗透率的提升,硬件方案会向标准化、平台化不断演进。

由于不同场景的差异性,通用算法/软件库难以在各个场景发挥最大的效用;各个算法/软件提供商都在针对不同场景优化自身算法/软件,行业整体向着定制化、精细化发展。

卢瀚宸表示:“我们看到硬件和软件的发展是完全不同的方向。总体来看,软件本身的长板会持续上升,包括未来软件会持续定义硬件。”

审核编辑 :李倩

-

新能源汽车

+关注

关注

141文章

10523浏览量

99430 -

机器视觉

+关注

关注

161文章

4369浏览量

120293 -

制造业

+关注

关注

9文章

2236浏览量

53583

原文标题:机器视觉市场前瞻:细分行业差异大,周期性波动已成常态

文章出处:【微信号:gaogongrobot,微信公众号:高工机器人】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

相关推荐

ADS1298出现周期性干扰的原因?

关于DDC112的采集数据异常,周期性波动幅度很大怎么解决?

ADC12QJ800-Q1 sync信号会周期性拉低的原因?

周期性抖动例如电源上的抖动造成时钟的Dj对 ENOB有影响吗?如何计算这部分的影响?

运用MSPM0的DMA和Event功能实现ADC多路周期性采样

视觉检测是什么意思?机器视觉检测的适用行业及场景有哪些?

美光超越西部数据!一季度NAND市场排名出现较大变化

stm8l152单片机周期性复位是什么原因引起的?

什么是机器视觉中的图像采集?

浅谈光学波动中的波动概述、波前

STM32F302 PWM波周期性漏波是什么原因造成的?

开局2024:负极材料市场的变化与竞争格局还远未结束

工商网监

工商网监

评论