中国大陆最大规模MEMS代工厂全面分析报告(超全)

中国大陆最大规模MEMS代工厂全面分析报告(超全)

1. 国内大型MEMS、功率代工 FAB,经营业绩快速增长

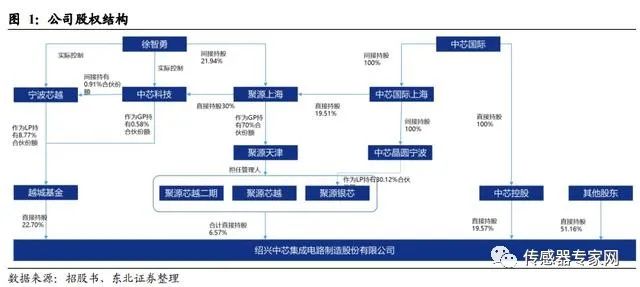

1.1. 背靠中芯国际,管理优势明显,工艺实力雄厚

专注于功率、传感和射频前端的晶圆代工厂。公司(中芯集成,SMEC)成立于 2018 年 3 月,注册资本 50.76 亿元人民币,总部位于浙江绍兴,是一家专注于功率、传感和射频前端的晶圆代工企业,为客户提供一站式芯片及模组代工制造服务。

2018 年 5月公司开始建设8英寸特色工艺集成电路制造生产线和一条模组封装测试生产线, 于 2019 年 12 月开始量产。

公司无实控人和控股股东。公司第一大股东绍兴市越城区集成电路产业基金持股比例为 22.70%,第二大股东为中芯国际,中芯国际直接/间接持股比例 20.22%。

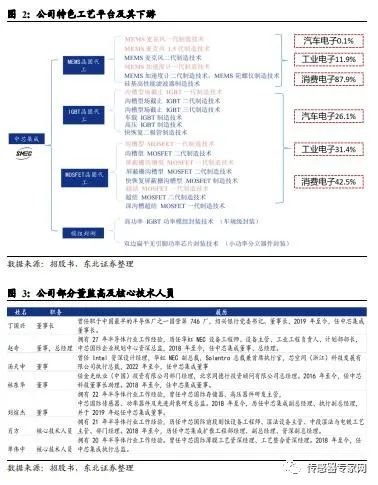

公司营业收入来自晶圆代工(MEMS+功率器件)、封测、研发服务。工艺平台涵盖超高压、车载、先进工业控制和消费类功率器件及模组,以及车载、工业、消费类传感器。

管理人员方面,总经理赵奇(27 年半导体工作经验,14 年华虹+8 年中芯国际)、执行副总经理刘煊杰(22 年半导体行业经验,中芯国际+华虹+特许半导体)、资深副总经理肖方(21 年半导体行业经验中芯国际)、执行总监单伟中(20 年半导体行业经验中芯国际)等多名董监高,拥有丰富的产业经验。

国内少数提供车规级芯片的晶圆代工企业之一。车规级芯片方面,建立了从研发到大规模量产的全流程车规级质量管理体系,通过了 ISO9001(质量管理体系)、IATF16949(汽车质量管理体系)等一系列国际质量管理体系认证,与多家行业内头部企业建立了合作关系。

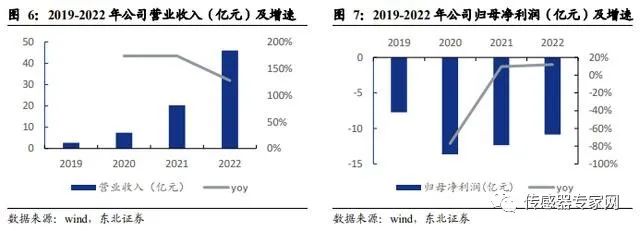

1.2. 产能情况:一期绍兴产线已满产,二期越州产线开始量产充分激励员工。

公司设立了硅芯锐、日芯锐两个直接员工持股平台,分别持有公司 4.54%、4.26%股权,合计持有 8.79%股权;因为考虑到有限合伙企业的法定合伙人人数限制,在日芯锐上层设立了 4 个间接员工持股平台,在硅芯锐上层设立了 5 个 间接员工持股平台,有效增强了研发团队的稳定性、归属感。

截止公司招股说明书(注册稿)披露之日,青岛聚源芯越、青岛聚源芯越二期、青岛聚源银芯、招银成长、深创投、厦门国贸、盈富泰克等知名投资机构均为公司股东,分别持有 1.69%、2.75%、2.13%、1.42%、1.42%、1.42%、1.42%股权,合计 12.25%。

中芯集成拥有 5 家全资子公司、1 家控股子公司、无参股公司。

1)上海芯昇,100% 持股子公司,主营半导体原材料采购;

2)中芯先锋,100%持股子公司,未实际经营;

3)吉光半导,100%持股子公司,主营封装测试业务;

4)中芯臵业、中芯臵业二期,100%持股子公司,主营公司员工配套用房的开发及销售;

5)中芯越州,27.67% 控股子公司,主营半导体晶圆代工;

产能:2019-2022 年,公司年产能 8 英寸等效晶圆分别为 24.45 万片、39.29 万片、89.80 万片及 139.00 万片。

产线情况:根据公司 IPO 路演推介会的介绍,公司一期绍兴产线已经实现满产(10 万片/月),预计在 2023 年 10 月首次实现月度盈亏平衡;二期越州产线于 2023 年 3 月实现满产(7 万片/月),预计于 2025 年 10 月首次月度实现盈亏平衡。

1.3. 财务状况:产量拉动收入快速增长,亏损有所收窄

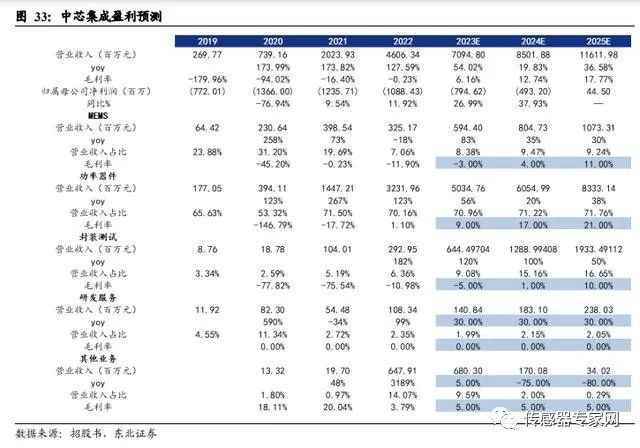

产能快速提升,业务规模不断扩大。2022年实现营收46.06亿元,同比增长127.59%;主要系产能快速提升。2019-2022 年收入 CAGR 为 154.5%。

净利润亏损有所收窄,预计 2026 年实现盈利。2022 年公司实现归母净利润-10.88 亿元,同比+11.92%,亏损有所收窄。

近年亏损主要是因为公司生产线建设及扩产过程中无法及时形成规模效应,短期面临较高的折旧压力,而且研发投入不断增大导致,预计公司 2025 年可实现盈利。

功率半导体业务近两年增长迅速。得益于下游汽车,光伏等需求拉动,功率半导体占主营业务收入比例从 2019 年 67.54%提升至 2022 年的 81.65%;

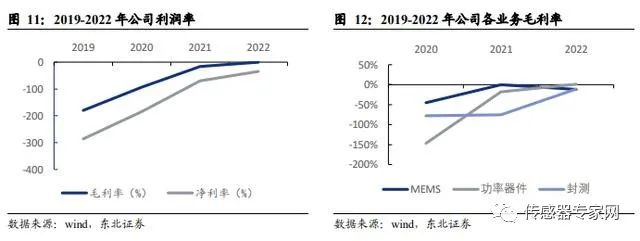

公司整体毛利率、净利率不断提升,毛利率已接近转正水平。

2019 年、2020 年、2021 年、2022 综合毛利率分别为-179.96%、-94.02%、-16.40%和-0.23%;净利率分别为-286.17%、-184.80%、-69.51%和-34.63%。

功率器件晶圆代工业务的毛利率 2022 年已转正。2019 年、2020 年、2021 年、2022的 MEMS 晶圆代工的毛利率分别为-293.37%、-45.20%、-0.23%和-11.90%,已逐渐接近盈亏平衡点;2019 年、2020 年、2021 年、2022 功率器件晶圆代工的毛利率分别为-165.30%、-146.79%、-17.72%和 1.10%,已实现转正。

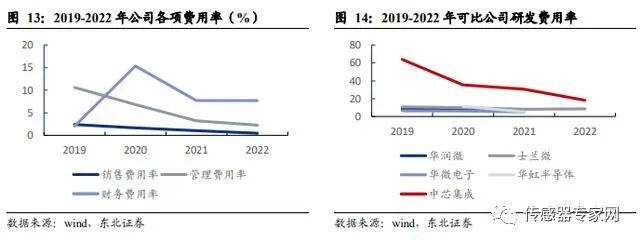

期间费用率逐年下降。

2019 年、2020 年、2021 年、2022 年的销售费用率分别为 2.39%、1.63%、1.05%和 0.46%,伴随收入的逐步增加逐年下降;2019 年、2020 年、2021 年、2022 的管理费用率分别为 10.61%、6.83%、3.24%和 2.25%,呈现逐年下降趋势。

不断加大研发投入力度,研发费用较高。公司坚持布局高端产品应用,注重工艺水 平提升;2019 年、2020 年、2021 年、2022 年的研发费用分别为 1.72 亿元、2.62 亿 元、6.21 亿元和 8.39 亿元,研发费用率分别为 63.87%、35.46%、30.69%和 18.22%。

2. 晶圆代工:具有国内领先优势的功率及 MEMS 代工企业

2.1. 功率器件市场规模与竞争格局

光伏/风电/储能+新能源电动汽车大大催生了功率半导体市场需求。IGBT 是新能源汽车电控,OBC 以及光伏,储能逆变器的核心元器件。

MOSFET:2020 年 75.82 亿美元-2026 年 94.86 亿美元,CAGR3.80%。2020 年我国 MOSFET 市场规模为 29 亿美元,约占全球市场规模的 38%。全球汽车电子 MOSFET 将由 2020 年的 16.42 亿美元增长至 2026 年的 31.68 亿美元,CAGR 为 11.58%。

IGBT:2020 年 54.34 亿美元-2026 年 84.09 亿美元,CARG7.55%。2020 年我国 IGBT 市场规模为 21 亿美元,约占全球市场规模的 39%。

根据 Yole,2026 年汽车电子 IGBT 市场规模将增长至 25.67 亿美元,6 年 CAGR15.07%。

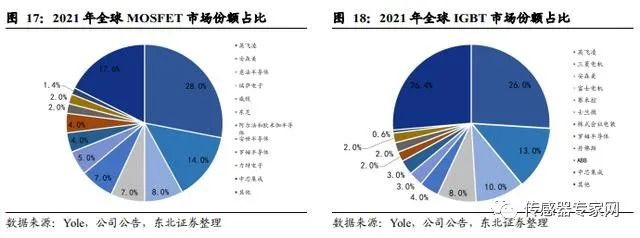

全球功率器件龙头多为海外 IDM 厂商,例如英飞凌、安森美、意法半导体、三菱电机等,其中英飞凌在 MOSFET 和 IGBT 领域占比较高,排名第一。

2.2. 具备车规级 IGBT 与 MOS 代工能力

公司目前工艺平台涵盖超高压、车载、先进工业控制和消费类功率器件及模组,以及车载、工业、消费类传感器,应用领域覆盖智能电网、新能源汽车、风力发电、光伏储能、消费电子、5G 通信、物联网、家用电器等行业。

功率器件业绩高速增长,产品结构逐步优化。

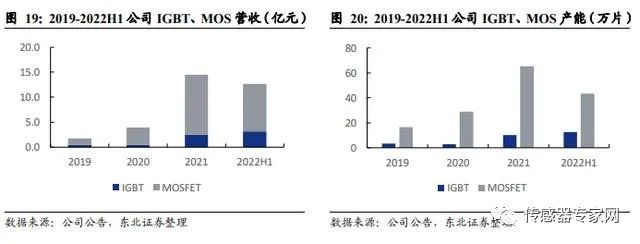

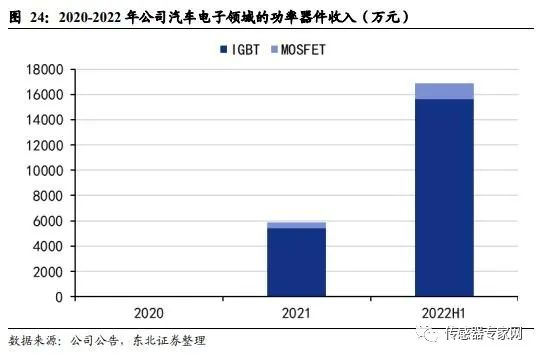

沟槽型场截止 IGBT 二代、沟槽型场截止 IGBT 三代、车载 IGBT 和高压 IGBT 技术平台通过验证后加大采购,2021 年 以来公司 IGBT 业务增速明显提升。

公司 IGBT 产品单价更高,IGBT 收入占功率器件收入比例逐渐提升,由 2020 年的 11.72%提升至 2022H1 的 25.09%,业务盈利能力向好。

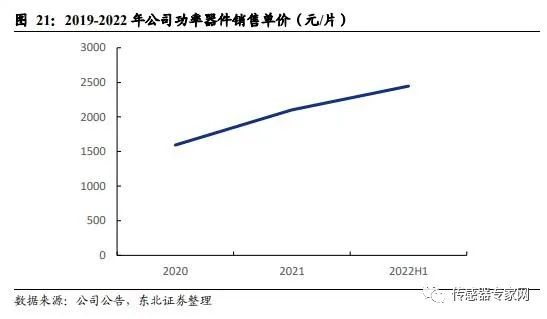

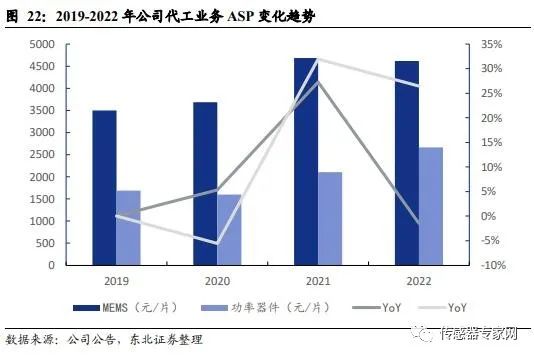

功率器件代工 ASP 不断提升。

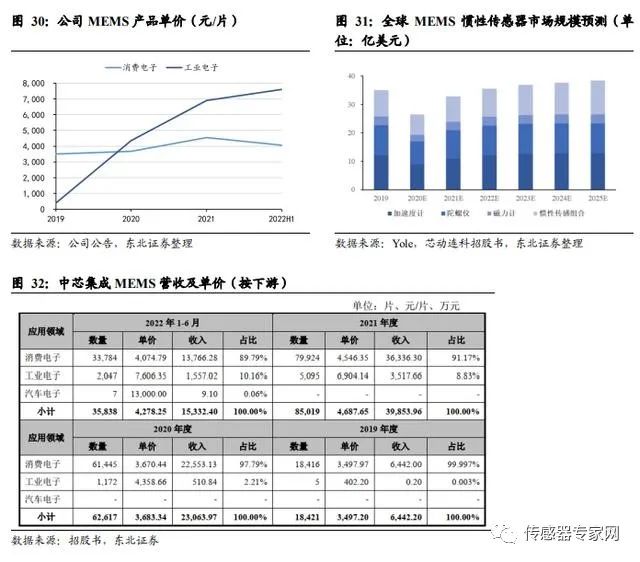

公司 2019 年、2020 年、2021 年、2022 年针对 MEMS 的平均单价分别为 3497.20 元/片、3683.34 元/片、4687.65 元/片和 4618.50 元/片,22 年 asp 下降主要受消费电子行业景气度影响,客户对 MEMS 的需求下降,;针对功率器件的平均单价分别为 1688.48 元/片、1594.39 元/片、2103.73 元/片和 2660.56 元/片,asp 提升主要系 2020 下半年起,功率景气度提升,价格上涨以及产品结构优化所致。

公司基于中芯国际授权使用的知识产权建立了第一代技术平台,自 2018 年设立开始,独立进行技术研发,不管在工艺技术和产品上快速迭代,形成了完备的自有知识产权体系;凭借技术积累及研发优势,持续拓宽业务范围,在射频 MEMS、车载 IGBT、高压 IGBT、深沟槽超结 MOSFET 等中高端领域独立建立核心技术。

IGBT 与国际先进水平的同步:2021 年第三代对标英飞凌第七代,2022 年第四代对标安森美最新一代 FS4。目前公司大规模生产集中在第三代、第四代上,量和技术上都与国际先进水平同步。

公司是目前国内少数提供车规级芯片的晶圆代工企业之一,建立了从研发到大规模量产的全流程车规级质量管理体系,通过了 ISO9001、IATF16949 等一系列国际质量管理体系认证;同时推行 ISO26262(道路车辆功能安全体系),并已与多家行业内头部客户建立了合作关系。

根据中芯集成招股说明书援引 ChipInsights 发布的《2021 年全球专属晶圆代工排行榜》,中芯集成的营业收入排名全球第十五,中国大陆第五。

IGBT。公司建立了国内领先的 IGBT 工艺平台,包括沟槽型截止 IGBT、车载 IGBT、高压 IGBT 等。目前公司开发出的三代不同 Pitch 结构的沟槽场截止 IGBT 实现了 650V 到 6500V 工艺平台的全面技术布局,是国内少数能够提供全电压范围工艺平台 IGBT 的代工企业。

①、新能源汽车:公司聚焦于车规级芯片及模组,已成功搭建国内领先的车载 IGBT 芯片制造工艺平台并实现量产,用于新能源汽车电控电动系统的 750V 到 1200V 高密度先进 IGBT、先进主驱逆变器模组已大规模量产;

②、充电桩、光伏逆变:600V1200V 的 IGBT 量产产品在国内处于领先地位;

③、工业控制:600V 到 1700V 高密度先进 IGBT 已大规模量产;

④、智能电网、高能效电力传输:已开发出超高压 IGBT,工艺平台覆盖 3300V-6500V,用于智能电网的超高压 3300V 和 4500VIGBT 实现进口替代,此外还在研发针对电网应用的特高压(4500V 及以上)IGBT 产品、处于小规模试产阶段。

MOSFET。能够生产从低压到高压的全系列 MOSFET 产品,建立了国内领先的 MOSFET 工艺平台,包括沟槽型 MOSFET、屏蔽栅沟槽型 MOSFET、超结 MOSFET 等。其中 12V 到 200V 中低压高密度 MOSFET、500V 到 700V 高压超结 MOSFET 已进入大功率车载应用,用于锂电保护的低压 MOSFET 实现进口替代。

此外,公司正在进行高可靠性、高性能 SiCMOSFET 芯片的自主研发,可应用于工控、乘用车等领域。

3. MEMS:国内规模最大、技术最先进的 MEMS 晶圆代工厂

3.1. MEMS 市场规模:

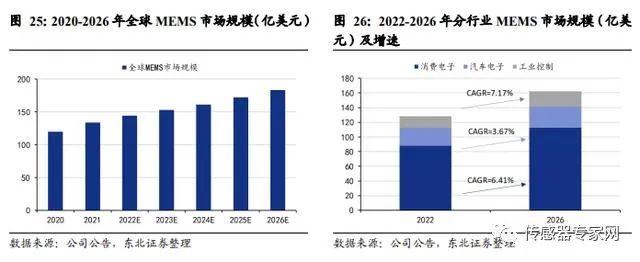

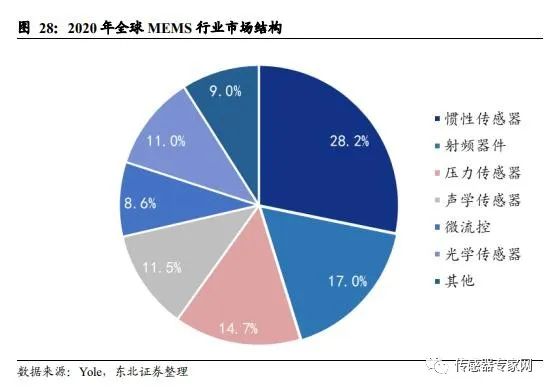

2020-2026 年复合增长率为 7.3% 根据 Yole 数据,2020 年全球 MEMS 行业市场规模为 120 亿美元,预计 2026 年达到 183 亿美元,2020-2026 年复合增长率为 7.3%。

分下游行业来看,根据 Yole 数据,2021 年消费类 MEMS 市场规模为 75 亿 美元,占比 55%;汽车类 MEMS 占比为 18%;工业领域占比约为 16%。

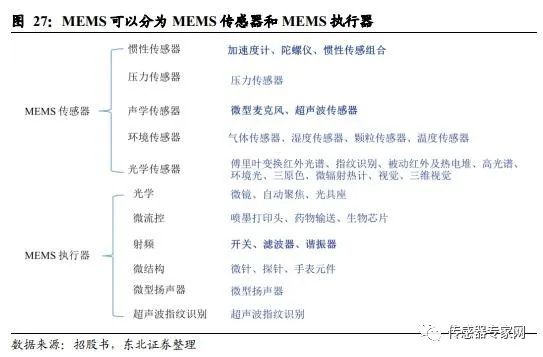

MEMS 是集成了微传感器、微执行器、微机械结构、微电源、信号处理和控制电路、高性能电子集成器件等于一体的微型器件或系统。

主要分为 MEMS 传感器和 MEMS 执行器。目前以 MEMS 传感器为主(65.4%);MEMS 执行器中,射频器件市场规模最大(17%)。

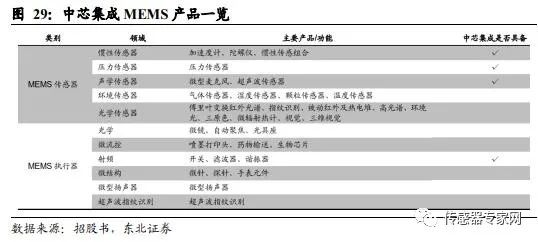

公司的 MEMS 工艺平台布局完整,覆盖主流商业化产品应用和车载应用,主要涵盖四大类,包括 MEMS 麦克风传感器、惯性传感器、射频器件、压力传感器:MEMS 麦克风传感器。

已经实现硅基麦克风传感器的大规模量产,技术水平进入国际第一梯队,客户群体覆盖全球头部消费类手机品牌,产品应用范围从手机市场延伸到智能语音家电市场。此外,新麦克风产品预计 2022 年第四季度开始将进入量产阶段,技术性能已达到国际领先水平。

惯性传感器。目前已经实现 MEMS 加速度计传感器的量产,也同步开发高精度 MEMS 惯性产品的工艺平台,产品应用于无人机和车载电子领域。

射频器件。公司在 4G、5G 多个频段的高频滤波器芯片制造工艺方面和集成系统模组取得突破,产品性能国内领先,进入主流移动通讯市场。同时,公司积极研发新一代掺杂压电薄膜的射频滤波器产品,目前研发进展顺利,产品已经进入试产阶段。

规模量产的有滤波器、多工器、天线调谐器。压力传感器。公司生产、研发的压力传感器涵盖绝压式、差压式两种类型,产品应用于汽车电子、消费电子、工业控制以及医疗等领域。目前,公司研发的高可靠性、高精度、小尺寸的车规级压力传感器处于小规模试产阶段。

3.2. 公司是国内规模最大、技术最先进的 MEMS

晶圆代工厂 MEMS 制造领域稀缺标的,受益国产替代。国内目前 MEMS 设计公司较多,MEMS 芯片制造能力较为薄弱。

公司为中国大陆规模最大的 MEMS 晶圆代工厂。根据中芯集成招股说明书援引赛迪顾问发布的《2020 年中国 MEMS 制造白皮书》,中芯集成在营收能力、品牌知名度、制造能力、产品能力四个维度的综合能力在中国大陆 MEMS 代工厂中排名第一。

3.3. 消费电子静待复苏,扩大布局切入汽车电子赛道

受消费电子终端销售影响,公司 MEMS 业务暂时承压。在 MEMS 消费电子应用领域,公司与全球声学 MEMS 头部企业客户深度合作。

2022 年受终端产品出货疲软影响,消费电子 MEMS 量价齐跌。工业电子方面,MEMS 加速度计,惯性传感器不断取得客户认可,销售单价实现增长。消费电子 2023Q3 有望由“主动去库存”向“被动去库存”转变,补库存拉动公司 MEMS 产品销量。

2022 年公司 MEMS 切入汽车电子赛道。惯性导航系统方面,MEMS 加速度计,MEMS 陀螺仪实现销售,目前处于工程送样阶段。2025 年全球 MEMS 惯性传感器市场规模预计将达 34.97 亿美元。

在汽车自动驾驶领域,高精度 MEMS 惯性传感器是自动驾驶系统的核心,公司在研项目“汽车级高精度组合导航传感器系统开发及应用”,有望填补国内高精度惯性传感器芯片空白。

4. 封测与研发:车规级产线,并向下兼容工业级和消费级产品

4.1. 车规级产线,并向下兼容工业级和消费级产品

中芯集成的模组封测产线按照车规级质量管理体系标准搭建,向下兼容工业级和消费级产品:车载塑封功率模组。

目前车载主驱逆变器核心部件塑封功率模组产线已成功量产。灌封功率模组。该产线涵盖了从变频器、焊机等中低端应用领域到光伏储能、风电、车载等高端应用领域。智能功率模组。

IPM 封测产线实现了金属框架、铝基板和陶瓷基板三种技术解决方案,提供不同型号的主流 IPM 通用代工平台,满足不同功能和功率等级的 IPM 模块封测需求。

低热阻铜扣封装。公司搭建了完整的低热阻低电感铜扣双边/方形扁平无引脚封装(DFN/QFN)产线。

4.2. 研发服务:提供量产前的产品、工艺平台研究和开发服务

公司研发服务是指量产前向客户提供新合作的产品、工艺平台的研究和开发服务,具体包括产品代工制造工艺研究和开发、试生产线搭建、产品试制等。

5. 盈利预测与估值

我们预计公司 2023-2025 年营收分别为 71/85/116 亿元,分别同增 54%/20%/37%。归母净利润-8/-5/0.4 亿元,分别同增 27%/38%/-。

其中,MEMS 营收分别同增 83%/35%/30%至 6/8/11 亿元,功率器件营收分别同增 56%/20%/38%至 50/61/83 亿元,封测营收分别同增 120%/100%/50%至 6/13/19 亿元,研发服务营收分别同增 30%/30%/30%至 1/2/2 亿元。

净利润为负,不能采用 PE 法估值。

2019-2022 年中芯集成归母净利分别为-7.7,-13.7,-12.4,-10.9 亿元,归母净利亏损的原因在于公司产能投产时间较短,折旧压力大,研发投入高,所以不能采用 PE 法估值。

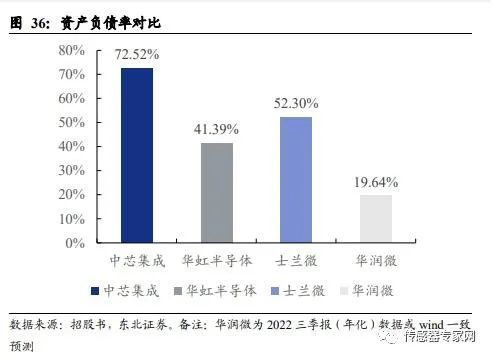

资产负债率明显高于可比公司,不适合采用 PB 法估值。

由于公司前期未上市,主要通过债务手段融资,故财务杠杆较高,而 PB 法是对归母净资产进行估值,不能充分反应公司整体资产的盈利情况。

还处于研发投入高速增长期,不适合采用 EV/EBITDA 法估值。

由于 EBITDA 反应的是息税折旧摊销前利润,包括营业成本和期间费用,而公司 2018 年才成立,2019 年产线投产,研发费用高速增长,从可比公司对比看,中芯集成的研发费用率是可比公司的 3 倍。

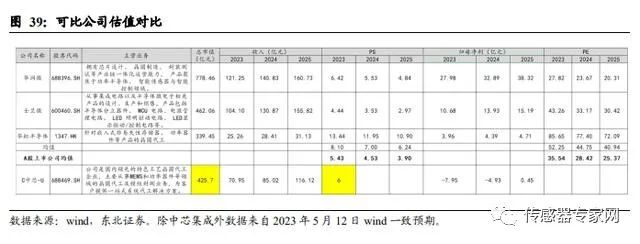

中芯集成主营功率、传感器、射频器件的代工,我们选取与公司业务相近的华虹半导体(代工厂)、华润微(代工+IDM)、士兰微(IDM)作为可比公司。

通过上述,采用 PS 估值法,参考可比公司华润微、士兰微、华虹半导体 2023 年的平均 PS 为 8.10 倍。

但考虑到华虹半导体(1347.HK)为港股上市,港股平均估值水平与 A 股有较大差异,我们认为公司于科创板上市,估值与 A 股上市的华润微、士兰微更为接近,且公司产品结构优质,可获得一定估值溢价。

参考平均 PS 估值 5.43x,给予中芯集成 2023 年 PS6x,对应目标市值 426 亿元。

6. 风险提示

知识产权风险。

知识产权是公司在半导体行业内保持自身竞争力的关键。

公司上市完成后,若与中芯国际存在竞争的公司及其他组织成为公司的第一大股东或实际控 制人,中芯国际有权终止主协议。未来如果因上述情形或者其他不确定因素导致知识产权许可终止,相关知识产权涉及的公司第一代产品的生产及销售将会受到影响。

且 2024 年 3 月 20 日后,中芯国际将不再对限制竞争期限进行续期,届时存在与公司从事同类/相似业务的可能。

短期无法盈利风险。

公司营业收入增长、盈利能力改善受到代工工艺水平、产品结构优化、市场需求、成本控制等诸多方面的影响,需在公司产能利用率较高、中高端产品推广顺利且达到目标产品结构、成本得到进一步有效控制且降低前提下,公司才能够实现盈利能力改善,并实现盈亏平衡。

如果未来市场需求下降、公司产品无法满足客户需求、产能利用率下降、新产品开发不力或公司产品升级不达预期、成本不能够得到有效控制,存在公司不能按照计划实现收入增长和产品结构优化,进而可能无法按照预计情况实现盈利的风险。

技术研发风险。

晶圆代工行业属于技术密集型行业,具有工艺技术迭代快、资金投入大、研发周期长等特点。而且半导体丰富的终端应用场景决定了各细分领域产品的主流技术节点与工艺存在差异,相应市场需求变化较快。

如果公司未来不能紧跟行业前沿需求,正确把握研发方向和工艺技术定位,及时推出契合市场需求且具备成本效益的技术平台,或技术迭代大幅落后于产品应用的工艺要求,可能导致公司竞争力和市场份额有所下降,从而影响公司后续发展。

您对本文有什么看法?欢迎在传感器专家网公众号本内容底下留言讨论,或在中国最大的传感社区:传感交流圈中进行交流。

您对本文有什么看法?欢迎留言分享!

顺手转发&点击在看,将中国传感产业动态传递给更多人了解!

审核编辑黄宇

-

mems

+关注

关注

129文章

3924浏览量

190587 -

晶圆

+关注

关注

52文章

4891浏览量

127934

发布评论请先 登录

相关推荐

中国大陆最大封测巨头长电科技易主,华润入主

微软终止中国大陆个人Azure OpenAI服务,为国内大模型带来机遇

机构:2024年中国大陆芯片出口额将达950亿美元

中国大陆成全球半导体制造设备销售核心市场

中国大陆芯片设备支出领跑全球

万年芯解读台积电与ASML报告,中国大陆半导体需求强劲

工商网监

工商网监

评论