《卷芯之王》系列 |“三年困难期”里,国产射频芯片无人能逃内卷?

《卷芯之王》系列 |“三年困难期”里,国产射频芯片无人能逃内卷?

电子发烧友网报道(文/吴子鹏)不久前,国内射频厂商三伍微电子创始人钟林表示,“现在不是射频前端芯片竞争最惨的时候,每个射频细分赛道还会有更多的竞争者进来,国产射频芯片将进入三年困难期。”

这一理论目前在国产射频领域广为传播,并得到了大部分从业者的认可。从产业现状来看,国产射频芯片目前的大环境非常差。

国产射频厂商的低端内卷

实际上,就在两三年前,国产射频芯片的产业氛围还是非常活跃的。据不完全统计,2020年内国产射频芯片厂商的融资近30笔,且融资进展非常多元,从天使轮到股权融资都有,可见产业发展的势头很足。

当然,在2019年和2020年国内射频芯片产业有着很大的产业愿景。包括5G通信技术的普及,当时的统计数据显示,2018年至2023年全球射频前端市场规模预计将以年复合增长率16%持续高速增长,2023年接近313.10亿美元;还包括持续提升渗透率的5G手机,在天线数量、射频前端模块带来了翻倍的需求。

目前,5G市场和5G手机依然有着不错的增量空间,然而国产射频芯片厂商的发展却遇到了明显的阻碍。

首先是难以突破国际射频芯片巨头的专利封锁。业内人士指出,射频芯片是一个技术更新相对较慢的领域,颠覆性的技术创新并不常出现,这就导致这个领域存在明显的马太效应,国际巨头拥有很难被突破的壁垒。目前,国际射频芯片巨头每家都有数千件以上的核心专利,近乎锁死了走向高端市场的路。因此,目前高端射频芯片市场依然由美日巨头把控。

根据市场调研机构Yole的统计数据,2022年博通、高通、Qorvo、思佳讯和村田五家公司在射频芯片市场的合计份额高达80%,各公司的市占比分别为19%、17%、15%、15%和14%。并且,在剩余的20%份额里,我国台湾厂商会拿到更多的份额,大陆厂商的份额扩大非常艰难。

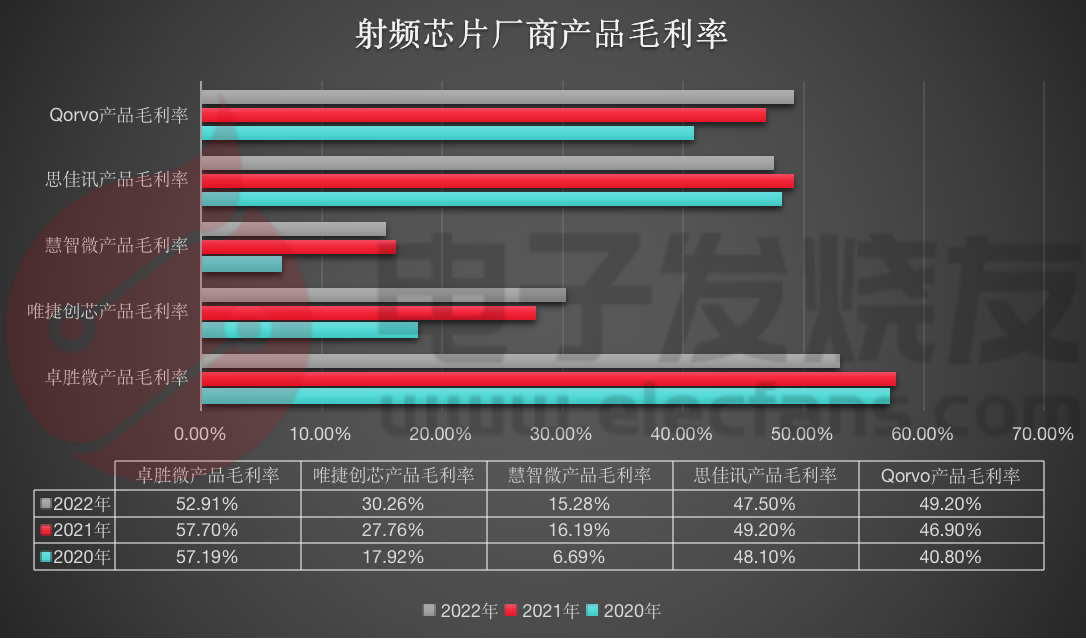

第二个明显的问题是低端竞争加剧。在5G和国产替代等因素的推动下,近几年国内诞生了大批射频芯片企业,并且其中绝大多数进入的都是技术门槛较低且同质化严重的低端市场,进一步加剧了国内射频芯片市场的非良性竞争,拖累国产射频芯片冲击高端市场的步伐。在不健康的市场环境里,就连国产射频芯片龙头卓胜微也无法跳脱出泥潭。在2022年财报中卓胜微指出,随着竞争格局及产品销售结构变化,其中低毛利产品销售占比提升,使得产品整体毛利率同比有所下降。报告期内产品整体毛利率52.91%,较去年同期下降了4.82个百分点。

可见,就连卓胜微都被产业环境拖累,其他国产射频芯片厂商的日子更不好过。目前,在国内除了卓胜微,其他大部分射频芯片厂商的毛利率都不高,唯捷创芯是30%左右,麦捷科技是20%左右,慧智微的毛利率只有15%左右,更是有相当一部分国产射频芯片厂商的毛利率不足10%。作为行业标尺,国际射频芯片巨头的毛利率基本稳定在50%左右的水平。

数据来源:各公司财报,电子发烧友网制图

从产品类型来看,射频芯片包括射频开关和LNA、射频PA、滤波器、天线Tuner和毫米波FEM等,其中滤波器的营收额占比大概为50%,PA的营收额占比大概是30%,是产业中最重头的戏份。然而,目前国产4G手机用PA的价格已经杀到0.4美元,Cat.1 PA可以给到0.16美元;SAW滤波器方面的价格更是残酷,基本都是以低价竞争的方式进入市场。

另外,智能手机和PC市场萎靡也给国产射频芯片厂商造成了很大的打击。统计数据显示,目前智能手机和通讯市场依然是最大的射频终端市场,占比近80%,然而智能手机和PC市场目前的情况都不好。IDC数据显示,2023年第一季度,中国智能手机市场出货量约6544万台,同比下降11.8%,延续2022年以来每季度出货量同比下降幅度超10%。另有预测数据显示,由于经济状况恶化,2023年PC市场可能衰退一成,而在刚刚过去的2022年,PC市场已经下滑了16%。

主要终端市场不景气就会导致产品积压,国产射频芯片厂商也难逃这样的厄运。财报数据显示,由于消费电子需求不及预期,2022年卓胜微存货减值损失增加。报告期内,卓胜微存货减值金额308,966,212.06元,同比增加 384.46%。

在各种原因叠加之下,投资者都不看好国产射频芯片,作为产业龙头,卓胜微的市值已经不足500亿元,巅峰时该公司市值曾达到1700亿元。

国产射频芯片的突破口

当然,在国产替代的大势下,国产射频的发展前景还是不错的,只是无法容纳如此多的厂商。那么,该如何脱离低价竞争的沼泽地呢?

第一个方向是产品技术升级,国产射频芯片厂商打价格战的主要原因是同质化太过于严重。不过,如果提供别人没有的产品那么就可以继续把毛利率向国际厂商靠拢。目前,国产SAW滤波器厂商已经不少,不过BAW滤波器的突破者却不多,仅有开元通信、麦捷科技、天津诺思、武汉敏声和汉天下等公司。由于BAW滤波器壁垒最高,工艺流程比SAW滤波器更加复杂,是目前射频芯片国产化率最低的器件之一,上述厂商有很大机会借助这一市场实现突破。当然,作为第二大市场的PA也有升级方向,从4G及以下走向5G,也能够打造出更高价值量的产品。

第二是产品形态的改变。目前,国产射频器件厂商提供的模组产品基本都是低集成度的,产品壁垒几乎没有。但是,高集成度的射频模组的价值量还是很高的,因此我们看到卓胜微在积极推动集成自产的SAW滤波器和高性能滤波器的DiFEM、LDiFEM、GPS模组等产品,集成度较业界目前的产品有很大提升。

第三个是公司类型的转变,从目前的fabless变成IDM。作为射频芯片公司,IDM模式还是有很多好处的,拥有设计、制造和封测的全产业链能力之后,便能够更好地打磨产品,做到差异化竞争。因此,IDM模式升级被认为是国产射频芯片公司的必经之路。

当然,如果国产射频芯片发展到一定程度,市场的天花板还是较为明显的,那么可以学习现在的国际巨头进行业务转型,不过这都是后话了。

后记

受益于政策的支持,国内当前有一股全民创芯的热潮,在国产射频芯片领域也同样如此。不过,国际射频芯片巨头的经历已经说明,这是一个严酷的市场,不能适应市场竞争就只能退出。目前,射频芯片的终端市场较为低迷,加上厂商数量过多,低价竞争是夺取客户的主要手段,短期内这种局势难以改变。“三年困难期”并不是危言耸听,且很可能是保守估计。

在《卷芯之王》系列里,我们将持续关注***的内卷问题,也欢迎大家互动爆料,有意者可以添加作者微信:13196900869。

-

射频芯片

+关注

关注

976文章

416浏览量

79818

发布评论请先 登录

相关推荐

嵌入式搞啥挣钱,干了三年好迷茫?

锐石创芯国产射频模组新品发布

近三年国产手机2K屏市场:Redmi占比高达七成

“反内卷”的智能座舱向何处去?

度亘核芯获评“三年光电子领域优秀创新成果”!

以芯海 ADC 芯片 CS1237 为例,简述国产 ADC 芯片的优势

索尼半导体部门削减投资,三年计划投入6500亿日元

云海芯科完成A轮融资,加速国产化存储芯片研发

疯狂内卷下,2024射频芯片看这篇

工商网监

工商网监

评论