浅析1429 亿套储能连接器市场

浅析1429 亿套储能连接器市场

我国新能源发展迅速,一定程度上刺激了连接器企业在新能源领域的开拓与发展。在储能蓬勃发展背景之下,连接器行业将有何市场可追?

初夏已至,全国用电高峰期即将来临,储电与调峰成为现实需求。

而储电的主流方式不亚于抽水蓄能与新型储能这两大类。

目前,抽水蓄能由于技术成熟、出现历史相对较久,成为我国储蓄电能应用规模最大的技术手段。然而,这类传统储能必须仰仗“天时地利”,存在地域分布上的不平衡性,并易受环境气候影响干扰存在不稳定性。去年夏季四川因旱灾启动了能源保供“一级应急响应”是典型参考。

顺应全球能源危机以及国内的用电需求,新型储能不断补足传统储能的缺陷,比如,建设地点不再依赖水源区域,随地能够建设,应用场景也更为灵活多样,不再局限于巨型的蓄水电站。近日,国家发改委也发布关于向社会公开征求《电力需求侧管理办法(征求意见稿)》意见的公告,公告中提到,鼓励推广新型储能、分布式电源、电动汽车、空调负荷等主体参与需求响应。

基于此,本文将以新型储能的发展趋势与应用场景为解读基础,探讨储能终端能为制造业上游连接器行业带来多大的市场可能性。此前,《国际线缆与连接》也推出过相关文章储能市场风口下,连接器的机遇和挑战-哔哥哔特商务网 可供查阅。

新型储能应用场景概况

新型储能技术主要包括电化学储能、压缩空气储能、飞轮储能等,其中电化学储能凭借着锂电储能这一细分类别成为新型储能的优势主力军,寻常人们口中讨论的“储能”多指向锂电储能。CPIA曾表示,锂电储能是目前储能产品开发中适应性最好的技术路线。

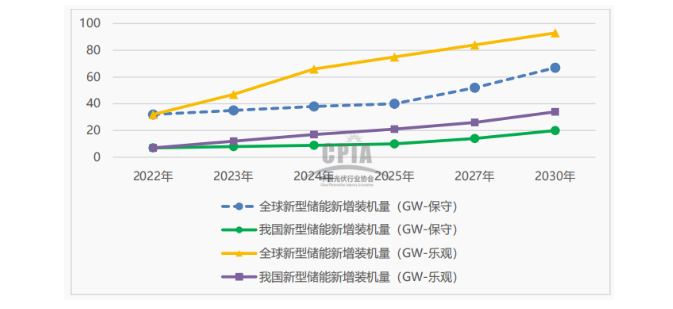

CPIA数据显示,2022 年全球及国内新型储能新增装机分别约为32GW、7GW,创历史新高;2025 年,全球及我国新型储能累计装机量预计有望达到75GW、21GW。

图源CPIA《中国光伏产业发展路线图 2022-2023年》

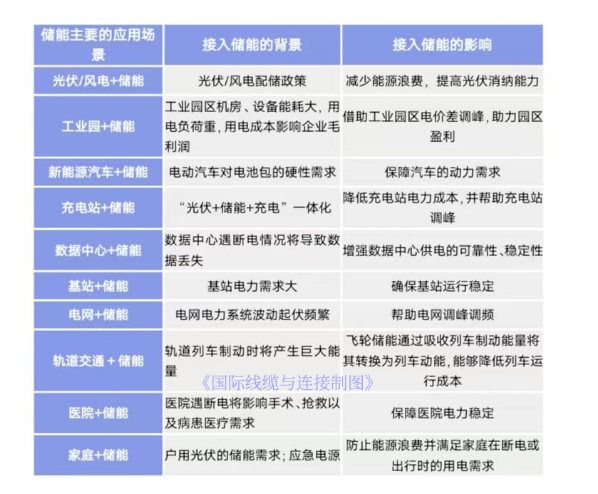

大家应该也很好奇这些新增储能装机最终都落地于哪些实际的应用场景?《国际线缆与连接》结合市场实际情况,整理出新型储能主要的十大终端应用场景,并简要分析了储能对这些终端应用场景的影响。

相较于传统蓄水储能而言,新型储能在实际应用上确实具备灵活优势。无论是发电侧还是用户侧,储能逐渐成为上述领域的加分系统。

连接器在储能系统中的实际应用

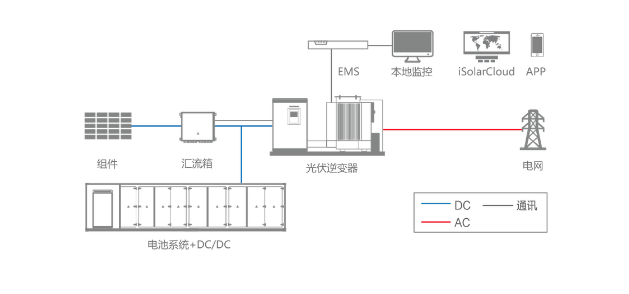

一个常规的储能系统主要由电池模组、电池管理系统、汇流箱、变流器/逆变器、传感器、电源开关这几部分组成,而这些构成部分都不可避免地对电力连接串构以及信号传输产生一定需求,电池模组、汇流箱以及变流器/逆变器这三大部分是连接储能电池和交流电网之间的重要设备,对储能连接器的需求尤其显著。

阳光电源集中电站储能系统概念图

结合储能连接器应用情况,根据使用功能情况,储能项目内的连接器可分为两大类——一类是负责传输大电流、高电压的储能连接器,另一类则是负责小电流、低电压的信号连接器。在储能系统之中,最具价值以及最影响系统安全稳定的连接莫过于电池模组之间连接,单对功率储能连接器价值量相对单对信号连接器价格更高。一般而言,一对电池模组必须配备一套储能连接器。

下面我们将结合实际案例进行分析。

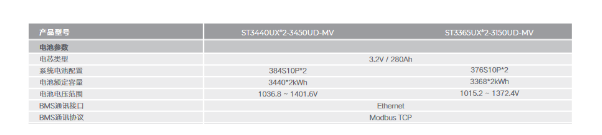

中关村储能产业技术联盟2023年4月发布的《储能产业研究白皮书2023》报告显示,阳光电源储能系统出货量已连续七年位居中国企业第一,因而,我们将以阳光电源官网公布的大型储能系统以及分布式储能系统作为案例基础,来推测在电池模组端,储能系统对连接器的需求情况。

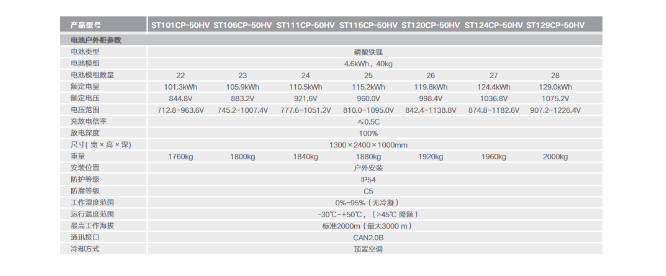

大型地面、工商业电站储能系统相关参数(图源阳光电源官网)

哔哥哔特产业研究室调查报告显示,大型储能电站的单个电池模组至少要用到3套连接器(包括储能连接器与信号连接器),则可推导出阳光电源该款3150kW的大型储能系统对连接器的总体需求≥60套,其中储能连接器的数量≥20套。

当然,电池模组对连接器的需求量与单块电池能量密度息息相关,在某一确定功率的储能系统下,电池能量密度越高,所需的电池模组则越少,对连接器的总需求也会有所减少。

我们将条件转换为阳光电源分布式储能系统的电池模组来看,则50kW的储能系统所需的连接器数量大概为22套~84套。(注:该部分以阳光电源储能项目的电池块作为测算依据)

工商业、家庭类分布式储能系统相关参数(图源阳光电源官网)

从行业这一宏观层面来看,哔哥哔特产业研究室调研报告表明,1MW的大型储能产品里单块电池容量平均在2.5kWh~3.5kWh左右,以此为计算基础,则1MW的大型储能项目的电池端需要使用858~1200套左右的连接器,其中对储能连接器需求量≥285套。GGII曾预测,至2025年,全球储能电池出货量将达500GWh。以GGII的预测情况以及3.5kWh的单块电池容量来看,2025年全球储能电池端将创造1429亿套储能连接器的市场。(注:2025年主流电池的单块储能容量有所提升,实际对储能连接器的需求≤1429亿套)

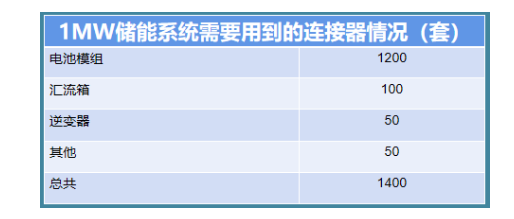

以上便是为大型电站以及工商业、家庭储能系统的电池模组对连接器的运用。我们在上文也提到,储能汇流箱以及变流器/逆变器对储能连接器也有一定需求。哔哥哔特产业研究室调研报告显示,建设1MW储能项目,储能系统中的汇流箱、逆变器及其他设备对储能连接器的需求保持在200套左右。

图源哔哥哔特产业研究室

两块特殊的储能连接器市场

上部分的数值推算主要聚焦于一个完整的储能系统。在举例的十大应用场景下,还有两部分应用场景是相对特殊的——新能源汽车与便携式储能。

在新能源汽车中,储能连接器的使用只与新能源汽车中的动力电池有关。新能源汽车主要的补能方式为充电或换电,充电模式对应的储能连接器为高压连接器或电源连接器,换电模式对应的储能连接器则为换电连接器。

中汽协数据表明,2022年,我国新能源汽车产量为705.8万辆;2023年1-4月,我国新能源汽车产量为229.1万辆。目前,一辆新能源汽车平均需要装配20个电池包,电量在50~60度之间,以一个电池包配对一套储能连接器、一套信号连接器的情况来看,2022年我国新能源汽车对连接器的需求量保持在2.82亿套,2023年1-4月新能源汽车对连接器的需求量保持在0.92亿套。

哔哥哔特产业研究室数据显示,2025年全球新能源汽车市场或将为储能连接器创造出超10亿对的市场规模。新能源汽车有望成为储能连接器最大的应用市场之一。

此外,我们还需要谈谈便携式储能。

(拍摄于国际电池展)

便携式储能以其便携性、随地随充为特点,能够满足诸如移动电子设备、家电设备的补能与供电需求,因而低端类的连接器数量较多,高端的大功率连接器接口偏少。这些低端类的连接器主要为USB系列、三角插、XT60等类型,价值量与技术门槛较低。

但不可否认的是,为满足多样的充电需求,便携式储能对连接器的需求量确实较大。中国化学与物理电源行业协会预测称,至2026年便携式储能市场规模将达到882.3亿元人民币,年均复合增速将维持在51.29%。便携式储能市场发展潜力较大,能够成为连接器的可靠终端下游。

摸着石头过河的储能连接器市场

在5月中旬,《国际线缆与连接》编辑部问访了30余家中小型连接器企业以了解行业发展趋势,我们发现,储能连接器的出场频率显著,开发、推广储能连接器产品已经成为中小型连接器企业的生存机遇。

但也有企业在访谈过程中向我们表示了入局其中的顾忌——我国储能连接器暂未有明确的国家标准与行业标准,储能连接器市场正处于摸着石头过河阶段,中小企业入局其中将面临“生死门”。

这种顾忌不无道理。

我国新能源发展迅速,市场规模较大,一定程度上刺激了连接器企业在新能源领域的开拓与发展。整体看来,受益于我国储能终端技术的发展与应用,我国储能连接器产品走在全球先列,连接器上市企业瑞可达在2022年年报中曾表明储能连接器的海外市场反馈良好。

储能连接器市场发展于近两年,截至2022年年底入局企业便已突破百家。2023年,在消费电子市场依旧颓靡之际,入局储能领域的连接器企业更甚。未来确立国标、行标后,部分连接器企业的产品或将面临技术不符、型号不符、参数不符的问题。

我国储能连接器正处于走独木桥阶段,确立储能连接器国标与行业标准有赖于连接器大企的技术引领、有赖于储能连接器市场的良性竞争与合作,此外别无他法。

独木桥之后,或许便是畅阔的康庄大道。

本文为哔哥哔特资讯原创文章,如需转载请在文前注明来源

审核编辑黄宇

-

连接器

+关注

关注

98文章

14513浏览量

136522 -

储能

+关注

关注

11文章

1637浏览量

33074

发布评论请先 登录

相关推荐

连接器上市企业观察:通讯利好,光储承压

大电流快充:凌科YM28系列连接器新品获户外储能行业垂青

应对储能市场内卷,连接器该怎么办?

浅析储能柜中EMS系统的应用

中航光电储能单芯连接器助力电池储能系统

即插即用:凌科LP16 Type-C3.1新品连接器为户外储能提供安全快充

150A储能连接器加工操作规范

TE Connectivity连接器如何助力“撬动”储能大市场

中国星坤储能连接器:卓越性能及双重认证品质保障!

中国星坤储能连接器:卓越性能与特点,双重认证品质保障

金航标kinghelm电子研发生产大电流连接器和接线端子等产品,服务新能源汽车和储能市场

工商网监

工商网监

评论