汽车传感器市场迈向百亿美元规模,ADAS引领需求增长

汽车传感器市场迈向百亿美元规模,ADAS引领需求增长

电子发烧友网报道(文/梁浩斌)全球汽车产业正在往电气化转型加速,在这个过程中,传感器种类以及数量的需求增多,为整个汽车传感器市场带来了巨大的增长空间。

在传统燃油车上,传感器主要用于提高发动机工作效率,以及用于车辆安全配置,如安全气囊、ABS、倒车雷达等;但在汽车电气化转型后,无论是在电池、电机等动力部分,还是智能座舱、智能驾驶部分,对于传感器的需求在数量上以及单位价值量上都有很大的提升。

未来的百亿美元市场,雷达和CMOS带动增速

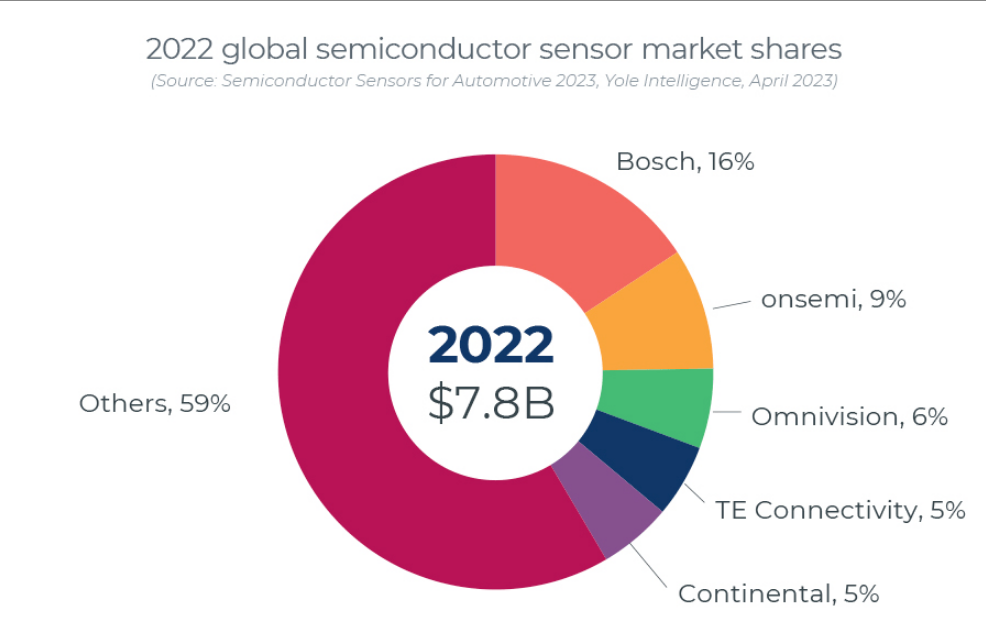

最近Yole Intelligence公布的一份最新报告显示,2022年全球汽车半导体传感器市场规模为78亿美元,传感器出货量为54亿个。从市场份额看,博世作为全球最大的汽车Tier1以16%的份额遥遥领先,同时博世也是全球最大的MEMS传感器厂商;其次CMOS图像传感器厂商安森美和豪威分别以9%和6%的市场份额位列二三位,泰科电子、大陆集团分别以5%的份额紧随其后。

来源:Yole Intelligence

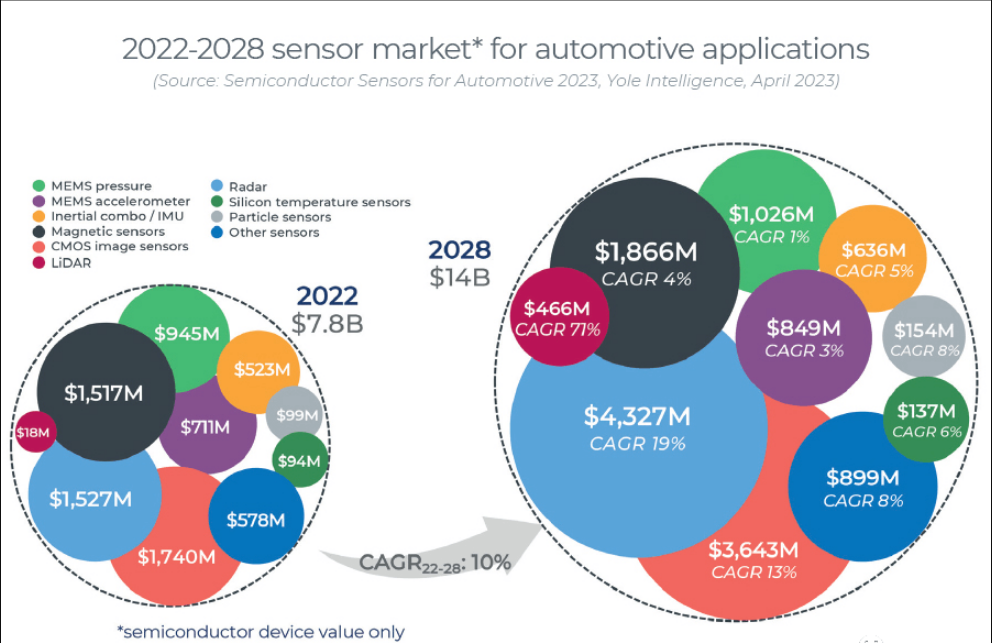

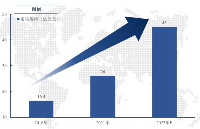

Yole在报告中还预测,汽车半导体传感器市场规模到2028年将达到140亿美元,2022到2028年的复合年均增长率为10%,届时传感器出货量将达到83亿个。

可以预见的是,未来汽车行业会在动力总成、ADAS/安全、信息娱乐(座舱)、车身/底盘这四个领域经历大规模转型。Yole预计到2028年,这四个领域的半导体传感器收入分布分别为ADAS/安全80亿美元、信息娱乐超过29亿美元、动力总成超过15亿美元、车身/底盘部分则占14亿美元。

来源:Yole Intelligence

如果将传感器类型继续细分,2022年在汽车传感器市场中占比前三的是CMOS图像传感器、雷达、以及磁传感器,市场规模分别为17.4亿美元、15.3亿美元和15.2亿美元。

其中雷达传感器、CMOS图像传感器在2022年到2028年都有两位数的复合年均增长率,分别为19%和13%。不过从整体的汽车传感器市场来看,增速最快的将会是激光雷达,复合年均增长率高达71%,这与车载激光雷达市场当前体量较小有关。2022年车载激光雷达市场规模仅为1800万美元,预计到2028年这个数字会飙升至4.6亿美元。

新能源汽车、ADAS渗透率仍有较大上涨空间

从目前新能源汽车,以及ADAS系统渗透率来看,其实也能够看出雷达传感器、CMOS图像传感器的增长空间到底有多大。国内市场上,去年11月补贴退坡的影响下,新能源零售量渗透率创纪录地达到整体乘用车市场的36.4%,而到今年3月,新能源汽车渗透率也再次达到34.2%的历史第二高位,这意味着国内目前的汽车市场渗透率已经可以稳定在30%以上。

不过这只是在新车零售市场上的数据,而根据统计数据,截至去年12月底,全国新能源汽车保有量达到1310万辆,占汽车总量的4.1%。而目前全球各国都开始制定禁售燃油车的时间表,随着时间的推移,新能源汽车的新车渗透率将继续以较高的增速发展。

在新能源汽车上ADAS的渗透率一直以来都较燃油汽车高,在电动化浪潮下,ADAS几乎已经成为新能源汽车的标配。

IDC预测,全球自动驾驶汽车合计出货量将从2020年的2773.5万辆增至2024年的5424.7万辆,渗透率预计超过五成,2020—2024年的复合年均增长率达18.3%,其中L3级别2024年出货量或将达到约69万辆。

而国内方面,2022年1-10月,中国乘用车市场上L2级自动驾驶乘用车渗透率就高达33.9%,较2021年一季度的7.5%获得巨幅提升。

目前来看,汽车传感器中价值量最高的部分就是ADAS相关的传感器,包括毫米波雷达、超声波雷达、激光雷达、CMOS图像传感器等。而除了数量之外,单传感器的价值量也在提高,比如车载CMOS图像传感器目前已经从以往的200-300万像素发展到800万像素,并已经得到广泛应用。

小结:

随着汽车电动化时代的来临,传感器作为未来提升汽车智能化程度的关键器件,市场发展仍存在很大的空间。其中将会以ADAS传感器作为主要增长动力。

-

传感器

+关注

关注

2551文章

51106浏览量

753653 -

adas

+关注

关注

309文章

2184浏览量

208658

发布评论请先 登录

相关推荐

超10亿美元MEMS麦克风市场!国产芯片不断突破信噪比,AI成为发展驱动力

车载CIS市场保持增长,思特威、豪威、安森美加速技术迭代

三大主流传感器厂商H1净利增长,声学传感器受益AI技术迭代

AI传感器市场的未来有哪些趋势?

268亿元年均增长4%,全球磁传感器市场最新现状

2030年,自动驾驶传感器市场将高达235亿美元

雷达传感器增强ADAS安全性,实现驾驶员便利功能

汽车电子化潮流推动磁传感器市场蓬勃发展

封装工艺升级、检测精度更高,千亿美元传感器市场迎来新品革新

英飞凌2023年全球汽车半导体市场规模增长16.5%,首次实现领跑

行泊一体技术迎来市场爆发期,AK2车载超声波传感器需求增长

工商网监

工商网监

评论