硅数股份科创板IPO受理!3年LG 贡献近10亿订单,募资15亿研发下一代TCON等

硅数股份科创板IPO受理!3年LG 贡献近10亿订单,募资15亿研发下一代TCON等

电子发烧友网报道(文/刘静)近日,上交所受理了硅谷数模(苏州)半导体股份有限公司(以下简称:硅数股份)科创板IPO上市申请,并披露了首次招股说明书。

硅数股份是显示主控芯片赛道上的“明星企业”,背后有深创投、TCL创投、海尔资本、大基金等资本大佬撑腰,已完成10轮融资,去年的Pre-IPO轮交易金额高达15亿人民币。此次冲刺科创板上市,硅数股份备受业内人士关注。

但硅数股份股权较为分散,不存在控股股东及实际控制人,持股比例超过10%的股东有两位,分别为上海鑫锚持股17.74%和国家集成电路产业投资基金股份有限公司持股14.31%。

业绩平稳增长,超5成收入来自显示主控芯片

硅数股份早在2003年就推出首颗D-PHY 6.25G SerDes芯片,并于2006年采用DP标准开发芯片;2010年推出的eDP显示主控芯片被苹果MacBook Air采用,于2015年推出全功能USB Type-C芯片、于2016年推出支持VR显示的高速协议转换芯片、于2018年推出首颗28nm工艺显示主控芯片、于2021年推出首颗22nm显示主控芯片和14nm应用于AR/VR的高速协议转换芯片、于2022年向国际知名的半导体厂商提供8nm DP2.1的相关IP。

目前,硅数股份已建立以显示主控芯片、高速智能互联芯片为主要产品的集成电路芯片研发与销售业务,以及为国际知名半导体厂商提供IP授权及芯片设计服务业务。

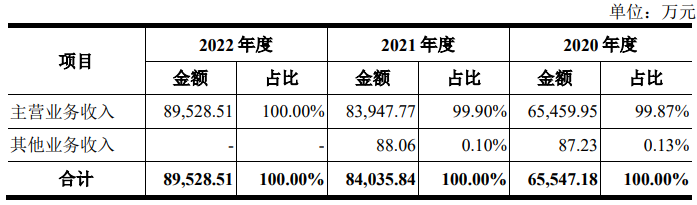

2020年、2021年和2022年,硅数股份营业收入分别为6.55亿元、8.40亿元和8.95亿元,年复合增长率为16.89%,呈现较为平稳的增长态势。

其中显示主控芯片为硅数股份主营业务收入的主要来源,报告期内该产品收入分别为3.50亿元、4.74亿元及5.28亿元,2020年、2021年显示主控芯片收入分别同比增长35.43%、11.39%,近三年没有出现大幅增长,甚至在2022年显示主控芯片销量下滑21.54%。

但值得一提的是,在2022年硅数股份的显示主控芯片单价大幅上涨41.74%,据了解单价上涨主要是来自硅数股份用于UHD分辨率屏幕的显示主控芯片销量占比较2021年有所提高,其用于UHD分辨率屏幕的显示主控芯片价格明显高于用于FHD分辨率屏幕的产品。

硅数股份的显示主控芯片主要为FHD/QHD/UHD eDP TCON芯片以及较少FHD LVDS TCON芯片。硅数股份的TCON芯片与其他公司的同类产品相比主要具有以下优势:第一,高可靠的eDP接口技术;第二,更低功耗但更强的显示效果;第三,逼真、柔和的图像显示质量;第四,更小的封装体积;第五,屏幕内嵌式触控技术领先。

高速智能互联芯片是硅数股份营收来源第二大的产品线,2021年硅数股份下游市场对高性能产品的需求增大且新产品起量,Repeater芯片销量上涨,Converter芯片导入Chromebook中应用增多,当期高速智能互联芯片业务收入实现21.90%的增速。

2022年硅数股份的高速智能互联芯片销售收入有所下降,主要系Controller芯片和Converter芯片销售收入下滑所致。据了解,硅数股份大部分Controller芯片和部分Converter芯片用于Chromebook,当期Chromebook因阶段性市场饱和,销量大幅下降,下游客户更多消化前期库存,客户自硅数股份采购的Converter和Controller大幅减少。

2022年硅数股份的IP授权及芯片设计服务业务收入增长最强劲,全年实现0.77亿元收入,较2021年增长285.02%。

硅数股份凭借自身的技术优势为LG、夏普、京东方、华星光电等一线面板厂商,富士康、仁宝、广达等知名消费电子终端代工商,戴尔、微软、惠普、联想、谷歌等国际知名品牌商提供了芯片产品,并为三星、苹果等国际知名消费电子厂商提供IP授权和芯片设计服务。

其中韩国LG是硅数股份芯片在2020年、2021年和 2022年的第一大客户,三年贡献近10亿订单量,占主营业务收入的比例分别为29.38%、42.75%、41.03%。

毛利率落后同行大部分企业,募资15亿研发下一代显示主控芯片等

显示主控芯片市场,目前主要由境外公司所主导,其中联咏、谱瑞、三星、LX Semicon市占率较高。根据QYResearch的统计数据,联咏2022年TCON芯片销售额为4.34亿美元,全球市场份额20.21%;当期谱瑞TCON芯片销售额则为4.19亿美元,在全球市场的占有率是19.48%。而硅数股份的TCON芯片市场占有率排在联咏、谱瑞、三星、LX Semicon以及日本MegaChips之后,位列第六,中国大陆企业排名第一。

虽然在大陆企业内,硅数股份核心产品TCON芯片具有较高的市场占有率,但与集成电路设计行业国际巨头相比,硅数股份在总体营收规模上仍具有较大差距,规模优势不强。在毛利率上,硅数股份也落后于国内的龙迅股份、思瑞浦、圣邦股份等同行可比公司。

在研发方面,2020年-2022年硅数股份始终保持过亿元研发投入,研发费用具体分别为15133.76万元、23942.91万元、25107.78万元,三年累计研发投入6.41亿元资金。2022年硅数股份的研发费用率为28.04%,高于同行企业龙迅股份的22.09%、纳芯微的24.17%、圣邦股份的19.63%。

硅数股份在显示主控芯片领域的在研项目主要包括面向下一代显示技术OLED的显示主控芯片,以实现超低功耗、更优质的显示效果LCD显示主控芯片等方向;而在高速智能互联芯片领域,硅数股份的在研项目则主要包括超高速传输、超低功率、高集成度等方向;在车用芯片领域的在研项目包括车规级MCU芯片和车规级SerDes芯片。

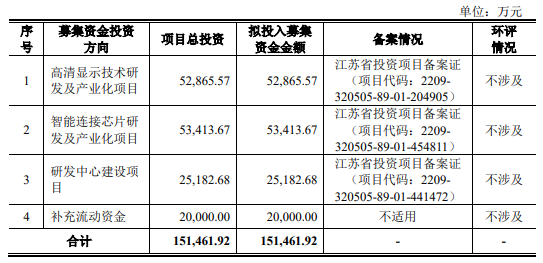

此次冲刺科创板上市,硅数股份募集15.15亿元资金,投资的主要项目是“高清显示技术研发及产业化项目”、“智能连接芯片研发及产业化项目”和“研发中心建设项目”等。

“高清显示技术研发及产业化项目”,硅数股份计划3年建设完成,加大研发投入,以设计出满足客户需求、低功耗、高性能的高清显示TCON芯片,同时采用Fabless模式逐步提升公司LCD下一代超高清显示芯片、高性能OLED显示屏对应控制芯片、下一代低功耗高性能显示芯片、面向移动办公显示领域一体化解决方案芯片以及面向高端多元应用8K显示芯片等产品产销量。

“智能连接芯片研发及产业化项目”,硅数股份主要是为了抢占AR/VR芯片市场份额,以及丰富产品类别而布局的项目。硅数股份在招股书中透露,该项目将推出高端基座及扩展坞芯片、AR/VR显示系统视频驱动芯片、应用于消费电子领域高速传输中继器芯片和多应用场景高可靠性端口控制芯片。

超2亿元募资建设的研发中心,主要有6大研发方向,分别为USB4协议信号的传输和转换芯片、PCIe协议信号的传输和转换芯片、雷电传输协议信号的传输转换芯片、应用于车载系统的APHY技术及传输和显示芯片、MIPI协议信号的传输和转换芯片、面向Mini-LED的下一代超高清显示芯片等。

从披露的募投项目看,硅数股份对车规芯片、AR/VR热点领域以及新一代显示技术均有相应布局,其积极在消费市场外寻求新增量市场,已解决目前主营产品收入增长缓慢的问题。

截至2022年12月底,硅数股份拥有发明专利162项,集成电路布图设计登记证书14项;共有员工333人,其中研发人员219人,占员工总数的65.77%。

-

TCON

+关注

关注

0文章

10浏览量

10390

发布评论请先 登录

相关推荐

2024年中国MEMS产业最后一个IPO来了!募资15亿元,年均增长近80%!

胜蓝股份募资4.5亿建设高压连接器等项目

西安奕材科创板IPO获受理,拟募资49亿

安世半导体Nexperia将在汉堡投资2亿美元研发下一代宽禁带半导体产品(WBG)

凯博易控科创板IPO“折戟”,矿卡电驱动系统市场份额超过50%,原计划募资15亿

乔锋智能IPO上市关注:IPO注册获同意,拟募资13.55亿

灿芯半导体科创板上市!开盘涨超176%,成功募资5.96亿元

工商网监

工商网监

评论