尚阳通科创板IPO受理!主打超级结MOSFET,研发团队规模较小,募资超17亿

尚阳通科创板IPO受理!主打超级结MOSFET,研发团队规模较小,募资超17亿

电子发烧友网报道(文/刘静)近日,来自深圳的尚阳通科技股份有限公司(以下简称:尚阳通)科创板IPO申请获上交所受理,正式开启上市闯关之路。

尚阳通创立于2014年,是一家以高性能半导体功率器件业务为主的高新技术企业,主要有高压产品线超级结MOSFET、IGBT及功率模块、SiC功率器件,以及中低压产品线SGT MOSFET,产品广泛覆盖车规级、工业级和消费级等应用领域。

在超级结MOSFET细分领域,2022年其超级结MOSFET产品销售收入突破5亿元,根据芯谋研究的数据估算,当期尚阳通的超级结MOSFET市场份额已由2020年的3.23%快速提升至2022年的10.04%。

天眼查显示,在IPO前夕,尚阳通获得了上汽集团旗下的尚颀资本、基石资本、中车集团等机构的投资。截至目前,成立9年的尚阳通已经完成了5轮融资。此次开始IPO上市融资,尚阳通拟通过发行1702.45万股股票,募集17亿元资金,投资硅功率器件芯片升级迭代及产业化项目。

三年创下超12亿营收,超7成来自超级结MOSFET,为比亚迪、英飞源等客户供货

根据芯谋研究数据,2021年中国国内MOSFET市场规模为46.6亿美元,预计到2025年将达到64.7亿美元,复合增长率为8.55%,市场总体稳步增长。而作为国内以MOSFET为核心业务的尚阳通,近年业绩表现如何呢?

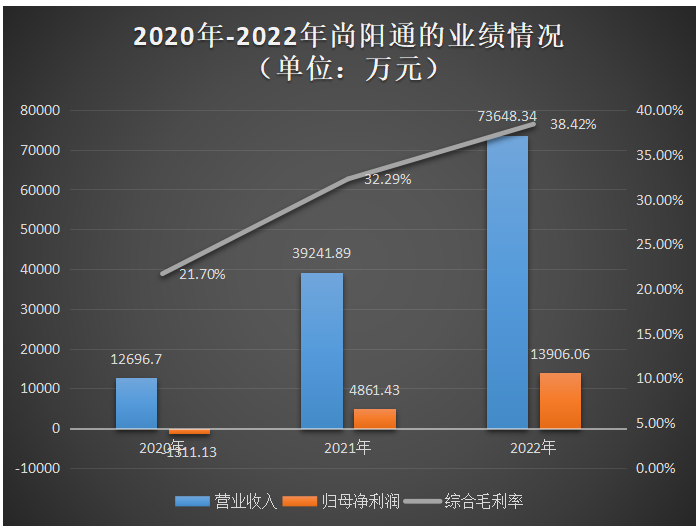

招股书显示,2020年-2022年尚阳通实现的营业收入分别为1.27亿元、3.92亿元、7.36亿元,同期取得的归母净利润分别为-0.13亿元、0.49亿元、1.39亿元。三年创下超12亿元营收,年复合增长率超100%,达140.73%,营收总体增长较为快速。净利2020年是亏损的,2022年增速为183.67%。

在8英寸工艺平台上,尚阳通分别于2016年和2018年完成第二代和第三代超级结MOSFET技术迭代,并量产11微米和9微米Pitch产品。在2020年和2021年,尚阳通又在12英寸工艺平台上先后完成11微米和9微米Pitch产品的量产。目前,尚阳通已完成第四代超阶级工艺技术迭代并实现量产。

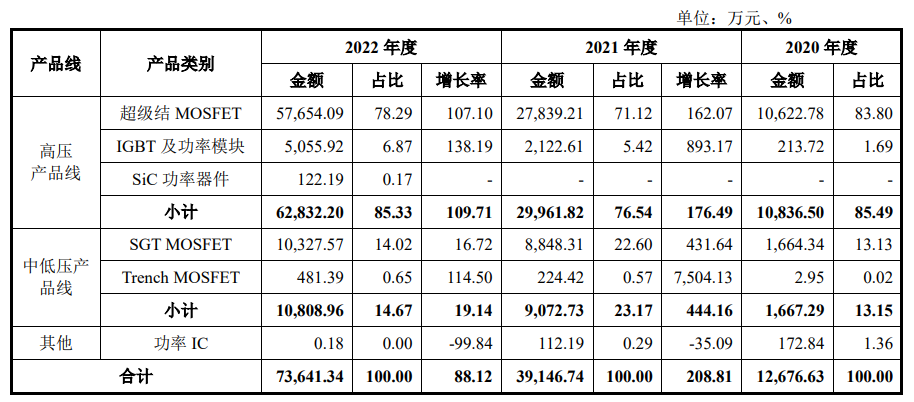

招股书显示,超级结MOSFET产品贡献超7成营收,具体实现的销售收入分别为1.06亿元、2.78亿元、5.77亿元,2021年、2022年超级结MOSFET产品收入增长率均在100%以上。

尚阳通2017年开始布局 IGBT产品,并于2019年应用公司第一代IGBT技术量产11微米Pitch产品,2020年量产第二代2.4微米Pitch的IGBT芯片,并布局基于第三代IGBT技术的先进1.6微米 Pitch产品。经过7年的努力,尚阳通的IGBT及功率模块2022年收入首度突破五千万,较实现138.19%的亮眼增长,为当期增速最高的产品线。

在中低压领域,尚阳通于2017-2019年成功开发和量产了第一代100V和150V屏蔽栅MOSFET(左右结构);2018年启动多个新平台开发,于2019年至2022年陆续实现了第二代30V-200V屏蔽栅MOSFET产品的量产。报告期内,尚阳通的中低压产品线实现的销售收入分别为0.17亿元、0.91亿元、1.08亿元,占当期主营业务收入的比例分别为13.15%、23.17%、14.67%。

客户方面,在新能源充电桩领域,尚阳通与英飞源、优化绿能、特来电、永联科技、通合科技、盛弘股份等客户达成深度合作;在汽车电子领域,尚阳通客户涵盖比亚迪、英博尔、欣锐科技和威迈斯等厂商;在光伏储能领域,尚阳通客户包括爱士惟、昱能科技、络伦兹、艾罗能源等;在数据中心、服务器、通信和算力电源领域,尚阳通主要客户包括长城电源、中兴通讯、高斯宝、中恒电气、欧陆通和世纪云芯等;在工控自动化领域,尚阳通的客户则有麦格米特、动力源和创联电源等;消费电子领域,客户则包括星德胜、凯航电机等头部客户。

与同行企业相比:营收增速较高,研发团队规模小

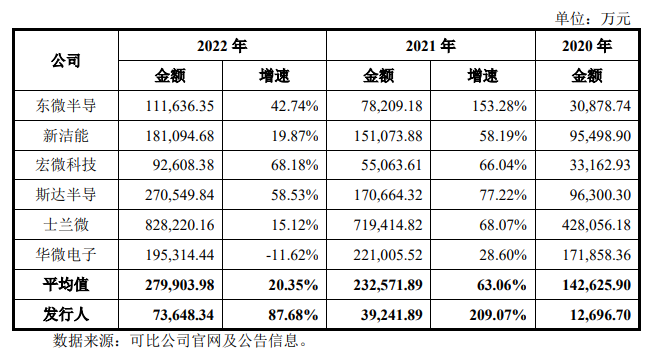

尚阳通所从事行业内的主要竞争对手为英飞凌、安森美、意法半导体、富士电机、东微半导、新洁能、宏微科技、斯达半导、士兰微、华微电子等。

报告期内,尚阳通与竞争对手在经营情况方面比较情况如下:

首先在业绩增速这一点上,可以明显看到尚阳通表现出更强劲的增长趋势,2021年、2022年增速分别达209.07%、87.68%,这两年的增速在上述同行企业内是最高的,处于高速追赶的路上。在营收规模上,成立较晚的尚阳通与士兰微、斯达半导等国产功率半导体大厂相比仍存在较大差距。

此外,尚阳通与竞争对手在技术实力方面的比较如下所示:

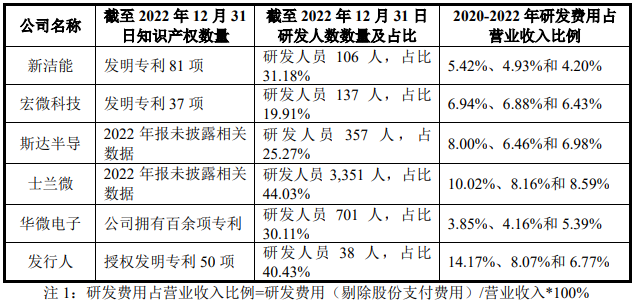

发明专利数量上,尚阳通与东微半导、宏微科技和斯达半导相差不大。但在研发团队规模上,截至2022年12月底,尚阳通仅拥有38名研发人员,明显落后于竞争对手士兰微的3351人、华微电子的701人,以及营收规模较近的宏微科技。

报告期内,尚阳通研发费用分别为2310.83万元、4109.14万元和8631.02万元,研发费用率分别为18.20%、10.47%和11.72%;剔除股份支付后的研发费用分别为1799.08万元、3168.70万元和4982.57万元,占营业收入的比例分别为14.17%、8.07%和6.77%。以2022年来看,尚阳通的研发费用占营业收入的比例与大部分同行企业相差无异,仅落后士兰微。

募资17亿,全面升级硅功率器件芯片产品线等

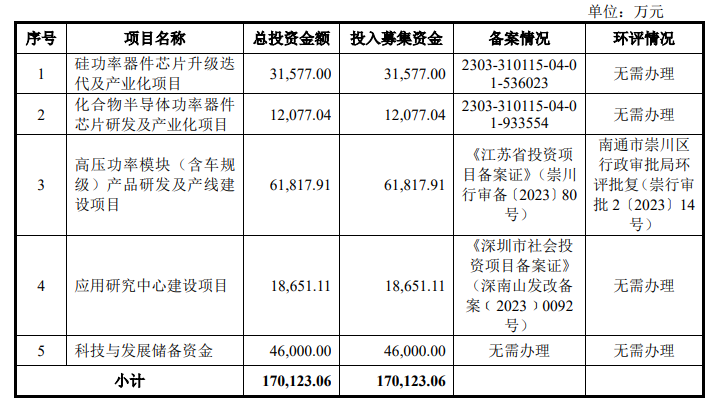

尚阳通拟发行不超过1702.45万股股票,募集170123.06万元资金,投入以下五大项目:

其中“硅功率器件芯片升级迭代及产业化项目”,尚阳通拟投入3.16亿元募集资金,项目建设三年,主要是对公司现有主营业务技术进行升级迭代,包括高压产品线中超级结MOSFET、IGBT和中低压产品线SGT MOSFET产品。

“化合物半导体功率器件芯片研发及产业化项目”,尚阳通拟投入1.21亿元募集资金,通过引入相关技术专家、技术人员、尖端设备,加大对SiC和GaN功率器件的研发和设计,构建更高水平的技术体系及更全门类的产品线,实现系列化合物半导体功率器件芯片的产业化。

尚阳通也将发力汽车电子市场,“高压功率模块(含车规级)产品研发及产线建设项目”拟投入6.18亿元募集资金,加大高压功率模块封装、测试开发技术及研发投入,逐步实现车规级功率模块、标准功率模块等产品的规模化量产。预计项目建成后,尚阳通可实现双面散热、SiC单面散热共线年产能180万只,灌胶模块、塑封模块共线年产能130万只。

此外,尚阳通计划花费约1.87亿元募集资金,在深圳建设通用应用实验室,搭建真实应用仿真平台、产品基础数据库和测试系统。该应用研究中心建设后,有望进一步提升尚阳通在功率器件、模块的动态特性参数评测系统。

未来,尚阳通表示,公司将继续丰富产品结构,持续进行核心技术创新,加强人才引进,扩建研发团队规模,并进一步借助资本市场的平台优势拓宽融资渠道,为公司未来可持续发展提供充足资金支持。

-

凯普林科创板IPO受理!2022年首度亏损为盈,光纤激光器销量三年翻涨5倍多

-

龙图光罩科创板IPO受理!主打半导体掩膜版,募资6亿多发力先进制程

-

辉芒微创业板IPO受理!超六成收入来自MCU,募资6亿投建BMS等芯片产业化

-

研究报告丨汽车电子2023车载充电机(OBC)市场分析

-

华耀光电IPO获受理!营收年复合增长率超400%,募资29亿扩充单晶硅片产能等

原文标题:尚阳通科创板IPO受理!主打超级结MOSFET,研发团队规模较小,募资超17亿

文章出处:【微信公众号:核芯产业观察】欢迎添加关注!文章转载请注明出处。

-

电子产业

+关注

关注

0文章

438浏览量

21818 -

电子发烧友

+关注

关注

33文章

556浏览量

33136

原文标题:尚阳通科创板IPO受理!主打超级结MOSFET,研发团队规模较小,募资超17亿

文章出处:【微信号:elecfanscom,微信公众号:核芯产业观察】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

相关推荐

西安奕材科创板IPO获受理,拟募资49亿

武汉新芯集成电路科创板IPO申请获受理

凯博易控科创板IPO“折戟”,矿卡电驱动系统市场份额超过50%,原计划募资15亿

灿芯半导体科创板上市!开盘涨超176%,成功募资5.96亿元

佳驰科技冲刺科创板IPO,拟募资12.45亿元

青岛科凯电子计划创业板上市,拟募资10.01亿元

重塑能源转战港股IPO!主打氢燃料电池系统,拟募资1亿美元

工商网监

工商网监

评论