三大运营商的云跃进,“榨干”互联网云厂商-IOTE物联网展

三大运营商的云跃进,“榨干”互联网云厂商-IOTE物联网展

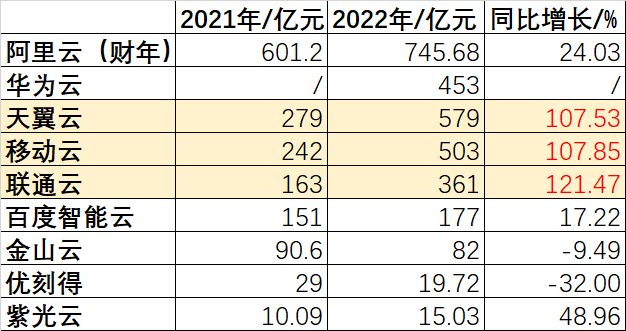

今年以来云市场可谓沸沸扬扬,阿里云、腾讯云相继宣布多款核心产品进行降价,互联网云厂商在价格上开“卷”。三大运营商公开2022年财报数据,云业务收入增速均超过100%的盛况和互联网云厂商的营收形成强烈对比。

云厂商2021与2022年营收同比增长数据表

过去几年,三大运营商在云业务上的增速一直不慢,但如此整齐划一的破百速增还是首次。中国电信董事长柯瑞文还表示2023年天翼云目标收入达千亿元,也就是要在2022年营收的基础上再翻上一番。

一边是卷得焦头烂额的互联网云厂商,一边是业务快速扩张的运营商,运营商在做什么云业务?云市场的格局要从此改写吗?互联网云厂商在这个竞争格局下要如何“出牌”?

有网又有云,运营商高速扩张

运营商在云业务上重点还是云基础设施的投入。就像4G、5G的建设一样,他们在云业务上是具有社会普及性和普惠性的。

算力网络是运营商云提出来的解决方案,让,让算力成为像水、电一样,可“一点接入、即取即用”的社会级服务。因此在算力资源池的部署,运营商也会先建立资源布局,比拼网络能力、数据中心数量的硬件实力以及应用技术开发与服务的软件能力。

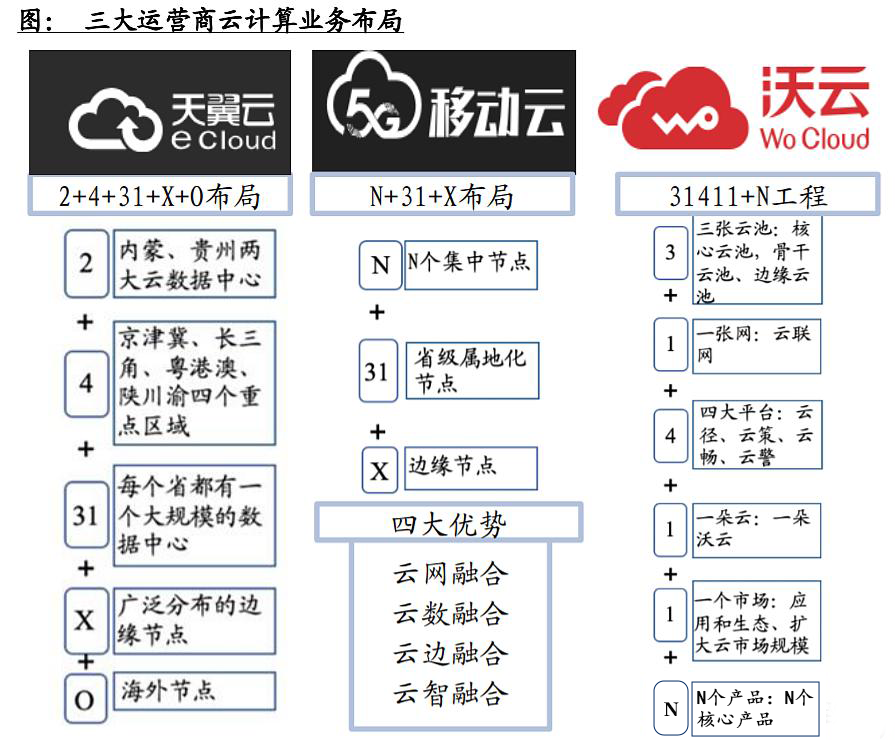

中国电信目前拥有700+数据中心,IDC机架达到51.3万架,近80%部署在京津冀、长三角、粤港澳大湾区、成渝4个地区,天翼云形成了2+4+31+X+O(两大园区+四大核心区域+31省核心+X边缘节点)的资源布局,其基础设施建设在全国数量最多、分布最广。

中国移动累计投产云服务器超59.3万台,移动云积极推进“N+31+X”分布式云资源布局,建成13个中心节点,18个省节点,实现31省资源池全覆盖。

中国联通在不断完善“5+4+31+X”的多级架构,IDC机架规模达到36.3万架,加强骨干网时延领先及多云连接优势。目前联通云的MEC节点超过400个,数据中心覆盖23个省,内外部云池连接达到336个。

根据《2022年中国IDC(互联网数据中心)行业全景图谱》统计,目前三大运营商拥有全国一半以上的IDC机房,占据了超50%的市场份额。互联网云厂商虽然一直在资源池方面源源不断地投入,但目前差距仍然很大。

其次是业务类型上,运营商承接的更多是政务云业务,而目前如火如荼的数字中国、数字政府建设,是“老天爷赏饭吃”,也是运营商云迅速增长的原因。

天翼云目前已服务20余个省级政务云平台,300余个地市级政务云平台,参与超过1000个智慧城市建设。

移动云打造了央企国企上云项目超 3700 个,成功打造政务云、医疗云等示范标杆,并为近20个省份、150+地市提供政务云服务。

联通云累计承建了20余省、100余个省市联动的两级政务云等。

除了IaaS层面,运营商也在不断拓展PaaS、生态伙伴SaaS以及私有云、边缘云等业务。也正因此,运营商从以政府行业客户为主不断拓展至医疗、教育、交通、制造、互联网乃至金融等行业,政务云是运营商走进云市场的引子。

互联网云厂商,To B是业务引擎

三大运营商云目前还处在高速扩张阶段,当期对业务收入增长要求高于利润要求,而互联网云厂商强调的则是利润和自研产品的收入,以价换量是快速收割市场一个手段。

作为中国云市场早期的主流玩家,互联网云厂商业务引擎一直是以To B为主,助力企业上云实现产业数字化转型。运营商云当下主要是To G,不可否认的是To B已经是他们扩张的业务方向,而且一定是未来他们业务发展的关键模块。

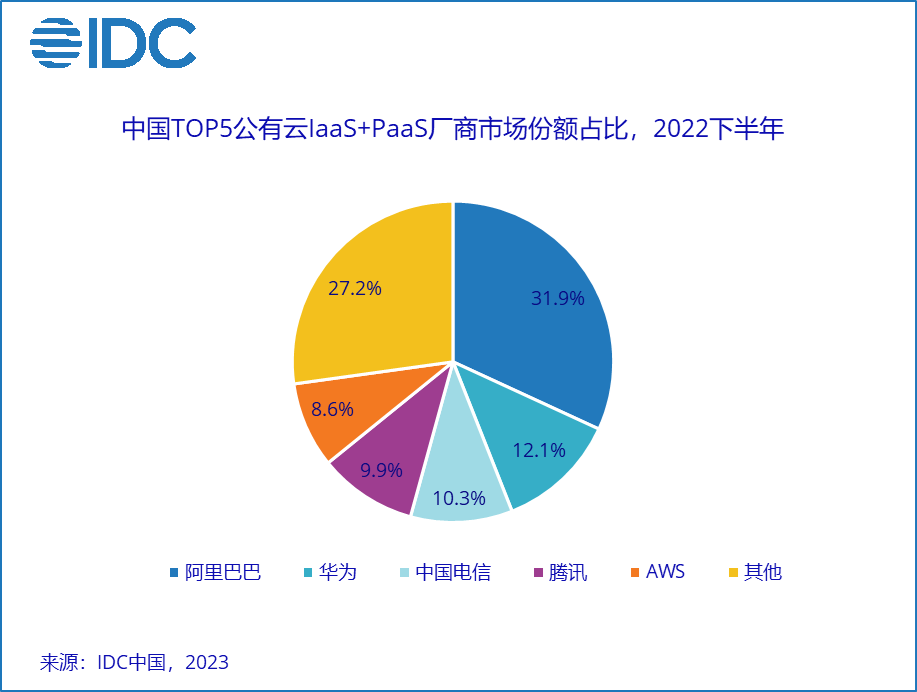

云厂商都处在同一片公有云市场下,可以观察到现在公有云市场的增速已经开始放缓。据IDC《中国公有云服务市场(2022下半年)跟踪》报告显示,2022年下半年中国公有云服务整体市场规模(IaaS/PaaS/SaaS)为188.4亿美元,其中IaaS+PaaS市场在2022下半年同比增长19.0%,与2021年下半年增速相比下滑幅度达到23.9%,与2022上半年相比下滑11.6%。

目前在中国公有云IaaS+PaaS市场,天翼云份额已经超越腾讯云,成为阿里云、华为云之后的第三名,市场竞争进入白热化阶段。在云市场摸爬打滚多年的互联网云厂商,也有着自身的业务优势。

一是互联网云厂商的SaaS服务已经相对成熟且完善,电商、社交媒体、视频流等高并发、高性能的云计算需求,以及AI、大数据等智能化云业务等先发优势在互联网大厂云手中,而运营商此前的云服务在于短信、宽带、电话等为主,随着IaaS增速放缓后的既有优势会逐渐见顶。

二是互联网云厂商对市场的灵敏度和反应速度更快。2021年之前在很多ICT、安防项目中,运营商一直是以集成商的身份出现,这也是运营商云对外透露几百亿营收仍未盈利的原因所在。而互联网云厂商近些年开始聚焦做产品和优势能力输出,提供核心的云操作系统、AI、IoT、数据库等PaaS、SaaS服务能力,以期更及时迅速满足市场需求的多变性。

云计算为数字经济提供技术底座支撑,云端赛道主要被少数云巨头抢占但竞争也尤为激烈,阿里云是中国唯一实现盈亏平衡的云服务商也要依托价格战来稳固市场。那么运营商云高歌猛进的态势会挤掉一批互联网云厂商吗?

竞合关系,指出未来发展动向

据工信部公开数据表示,2022年我国中小微企业数量已经超过了5200万户,规模以上工业中小企业经营收入超过了80万亿元。To B是云市场的重点方向,而中小企业是To B的核心力量。

在互联网大厂聚焦于自身产品和技术服务的同时,也在转向“被集成”。在当下的竞争格局中,运营商云背靠政府,互联网云紧握智能化能力,而资源能力的相辅相成让运营商云与互联网大厂云走向合作共赢。

比如腾讯和中国联通推动科技+文化+旅游融合平台;阿里云中标了中国联通的核心系统云化项目;百度与中国电信在智能音箱、云、边缘计算、IDC等各方面已经展开合作,旨在推动5G+AI深度融合等。

运营商通过互联网厂商的市场实践能力完成数字化转型,互联网厂商借助运营商渠道服务于政企市场,实现优势互补,寻求创新突破。然而市场上还有许多中小云厂商不像互联网巨头一样可以搭上“政务”的车,那这些云企业需要退出公有云的市场竞争,未来的目标市场会变成做私有云或者提供数字化方案,走定制化转型路线。

短期的压力并不会阻碍其长期的发展空间,差异化依然是云厂商的优势,互利共赢是有效避免恶性竞争和市场垄断,从而进一步构建良好的产业发展生态的发展方针。

审核编辑黄宇

-

物联网

+关注

关注

2909文章

44635浏览量

373355 -

云存储

+关注

关注

7文章

745浏览量

46048

发布评论请先 登录

相关推荐

机智云入选2024工业互联网解决方案提供商TOP100榜单

百度智能云荣获A级工业互联网“双跨”平台企业

车联网蓝海:三大运营商的联合之路

工业物联网(IOT)云平台是什么

保点携RFID行业应用技术亮相2024-IOTE国际物联网展

高精度定位,助力智能未来 —— 云里物里与您相约 IOTE 2024 上海物联网展

浪潮云洲成功入选2023年工业互联网试点示范名单

Acrel-EIoT能源物联网云平台 适用于互联网用户和智慧城市

工商网监

工商网监

评论