DPC陶瓷基板国产化突破,下游多点开花成长空间广阔

DPC陶瓷基板国产化突破,下游多点开花成长空间广阔

1.大功率器件重要散热通道,关键环节国产化率待提升

热是影响大功率半导体器件可靠性的关键因素,根据化合积电,电子元器件 55%故障率来自热失效,电子元器件温度每升高 2 度,可靠性下降 10%。电子元 器件器件热管理包括封装和系统性能两个部分。从封装角度出发,器件散热主要 依靠热传导方式,热量沿着芯片-键合层-基板-散热器传导,最后通过对流耗散到 空气中。封装基板作为大功率半导体器件重要的散热通道,其选择和结构设计对 性能至关重要。

常用的基板材料主要有塑料基板、金属基板、陶瓷基板和复合基板四大类。目前,陶瓷由于具有良好的力学性能和热学性能而最受瞩目。陶瓷基板由陶瓷基 片和布线金属层两部分组成,金属布线是通过在陶瓷基片上溅射、蒸发沉积或印 刷各种金属材料来制备薄膜和厚膜电路。在陶瓷基板的制作工艺中,粉体、基片 和金属化是影响基板热导率、机械强度等关键性能的核心工序。

1.1.氮化铝基片技术壁垒高,“卡脖子”环节国产化突破

氮化铝为大功率半导体优选基板材料。氧化铍(BeO)、氧化铝(Al2O3)、 氮化铝(AlN)和氮化硅(Si3N4)4 种材料是已经投入生产应用的主要陶瓷基板 材料,其中氧化铝技术成熟度最高、综合性能好、性价比高,是功率器件最为常用 的陶瓷基板,市占率达 80%以上。氮化铝陶瓷比氧化铝陶瓷具有更高的热导率, 在大功率电力电子等需要高热传导的器件中逐渐替代氧化铝陶瓷,应用前景广阔。氮化铝基片制备技术壁垒高,粉体配方和基片烧结是核心。氮化铝陶瓷片的 制备主要步骤包括粉体制备、粉体成型、陶瓷基片烧结。

目前工业化制备工艺存 在两个痛点:1)粉体制备:高纯度的氮化铝粉体,能够提高基片的导热能力。目前制备氮 化铝粉体的方法有碳热还原法、直接氮化法、自蔓延高温合成法、化学气相沉积 法、等离子体法等,热碳还原法和直接氮化法是目前工业化生产的主流工艺,具 有技术成熟、设备要求简单、得到的产品质量好等优点。

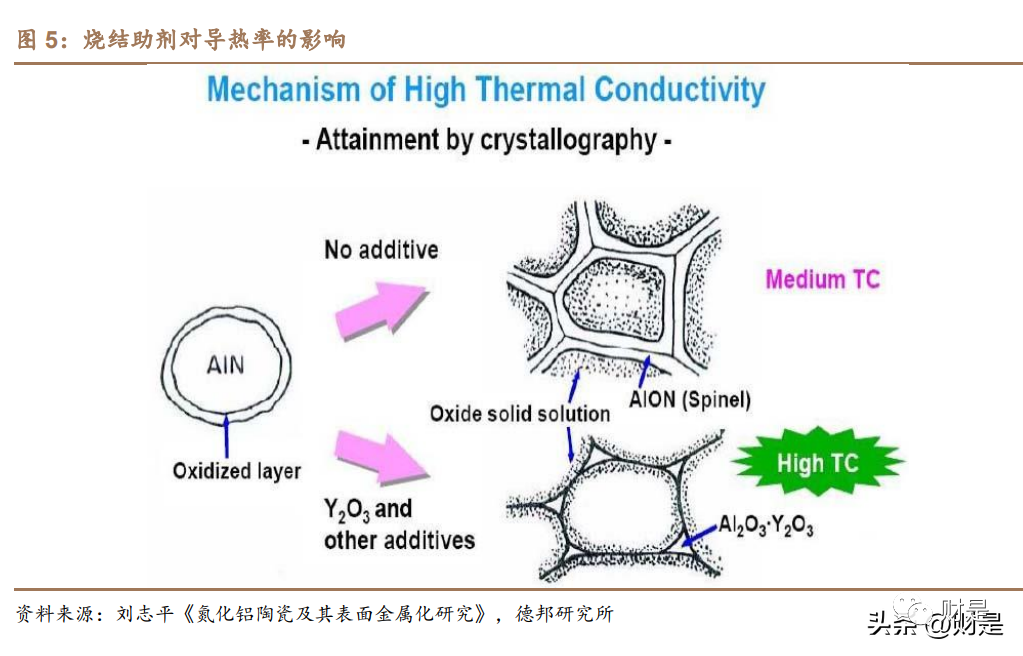

2)烧结工艺:引入烧结助剂是目前氮化铝陶瓷烧结普遍采用的一种方法,一 方面是形成低温共熔相,实现液相烧结,促进坯体致密化;另一方面是去除氮化铝中的氧杂质,完善晶格,提高热导率。据潮州三环试验数据,随着烧结助剂含量 增加,基板成瓷密度随之上升,而导热率在烧结助剂添加量为 1.5%时达到最高;随着烧结温度的升高,氮化铝成瓷密度、晶粒尺寸及导热率呈不断上升的趋势, 在 1800℃时密度趋于稳定,而基板的抗折强度则是先上升,在 1750℃时达到最 大值后开始下降。选择合适、合量的烧结助剂能够降低氮化铝基片达到最高热导 率所需的温度,在保证基板热导率达到最高理论值的同时降低生产成本。

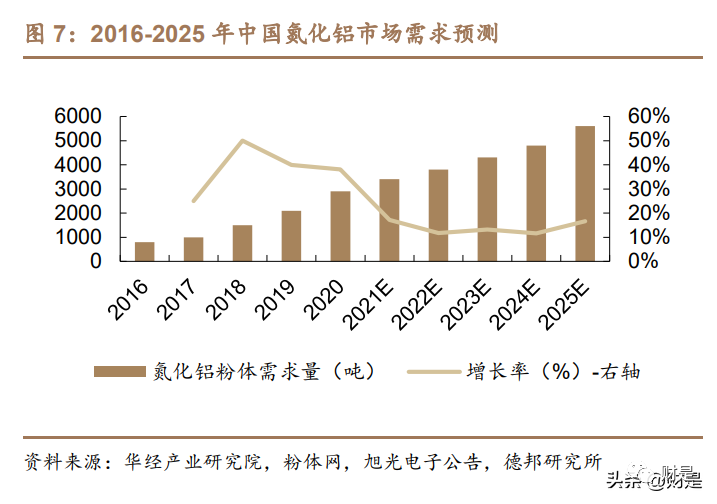

高端氮化铝基片“卡脖子”环节国产化突破。根据 QY Research,2021 年全 球氮化铝(AlN)陶瓷基板市场销售额达到了 0.7 亿美元,预计 2028 年将达到 1.3 亿美元,年复合增长率(CAGR)为 10.0%(2022-2028)。国内氮化铝陶瓷技术 水平及产业化程度落后于国外,高端氮化铝陶瓷基片主要依赖进口。一方面原料 高性能氮化铝粉体高度依赖进口,批次稳定性、成本制约国内高端氮化铝陶瓷基片制造的发展;另一方面高端氮化铝陶瓷基片核心制造技术被国外技术封锁和垄 断,国外知名企业视其为市场主要竞争力。国瓷材料依托多年技术积累,通过自 主研发攻克了高端氧化铝粉体-基片、氮化铝粉体-基片的核心技术并实现量产,氮 化硅粉体和基片已实现中试量产,有力推动陶瓷基板产业链卡脖子环节国产替代, 现已成为国内陶瓷基板企业的重要供应商。

1.2.DPC金属化设备昂贵,电镀牌照推高进入壁垒

陶瓷基板在烧结成型之后,需对其表面实施金属化,然后通过影像转移的方 法完成表面图形的制作,以实现陶瓷基板的电气连接性能。常见表面金属化工艺 包括高温/低温共烧陶瓷技术(HTCC/LTCC)、薄膜技术(TFC)、直接键合铜技 术(DBC)、直接电镀铜技术(DPC)、活性金属焊接技术(AMB)等。

溅射和电镀为 DPC 工艺核心。据《电子封装陶瓷基板》程浩等,DPC 陶瓷 基板制备前端采用了半导体微加工技术(溅射镀膜、光刻、显影等),后端则采用了 印刷线路板(PCB)制备技术(图形电镀、填孔、表面研磨、刻蚀、表面处理等),其 中溅射种子层决定了金属线路层与陶瓷基板的结合强度,电镀填孔工艺则决定了 沉积效率及表面镀层平整度。工艺特点包括:1)采用半导体微加工技术,陶瓷基 板上金属线路更加精细 (线宽/线距可低至 30~50,与线路层厚度相关),因 此 DPC 基板非常适合对准精度要求较高的微电子器件封装;2)采用激光打孔与 电镀填孔技术,实现了陶瓷基板上/下表面垂直互联,可实现电子器件三维封装与 集成,降低器件体积;

3)采用电镀生长控制线路层厚度 (一般为 10 ~ 100), 并通过研磨降低线路层表面粗糙度,满足高温、大电流器件封装需求;4)低温制 备工艺 (300°C 以下) 避免了高温对基片材料和金属线路层的不利影响,同时也 降低了生产成本。

前期设备投资额较高。DPC 金属化设备投资额大,前端真空磁控溅射镀膜机、 后端电镀及蚀刻设备投资高昂且工艺复杂。据华经产业研究院,中国真空镀膜机 供给不足,大多产品依赖进口,整体真空镀膜机行业的产品结构有待调整。

电镀牌照推高进入壁垒。电镀工序高能耗高废水,法律、行政进入壁垒不断 加强。发改委 2021 年 7 月印发的《“十四五”循环经济发展规划》强化重点行业 清洁生产,推动石化、电镀、化工等行业制定清洁生产改造计划;2021 年 11 月, 工信部发布《“十四五”工业绿色发展规划》强化重点行业清洁生产改造工程;地 方省市对电镀行业环保要求进一步提高,例如进行落后产能的专项整治、倡导污 染防治、电镀污水资源化处理、设立电镀企业入园标准以及相关举报奖惩制度等。2022 年 10 月,国瓷材料公告收购中国大陆 DPC 陶瓷基板头部企业赛创电 气 100%股权,由先进陶瓷粉体和基片环节进入先进陶瓷基板解决方案的产业链 环节,完善陶瓷粉体-陶瓷基片-陶瓷基板产业链垂直一体化布局,业务范围和下游 应用领域得到长期和几何级数律的进一步拓展,盈利能力、抗风险能力也将进一 步加强。

2.下游需求多点开花,DPC基板高速发展

DPC 陶瓷基板随下游推广及国产替代进入快速发展新阶段。DPC 陶瓷基板 主要应用于大功率照明(HPLED)、激光(LD)、光通信( VCSEL)、热电制 冷(TEC)等领域。根据 HNY Research 发布的数据,2021 年 DPC 陶瓷基板的 市场规模约为 21 亿美元,预计 2027 年将达到 28.2 亿美元,2021-2027 年复 合增长率为 5.07%。全球高端 DPC 陶瓷基板主要厂商包括日本京瓷、日本丸和、 中国台湾同欣等,CR5 达到 70%,目前 DPC 金属化技术已被国内包括赛创电气 (铜陵)、江苏富乐华、博敏电子在内的厂商掌握,进口替代空间广阔。

2.1.HPLED:工商业照明渗透率提升,景观与汽车照明需求保持增长

氮化铝 DPC 陶瓷基板已成为大功率 LED 的必需品。HPLED(大功率发光二 极管)作为第四代电光源,相较白炽灯、荧光灯等传统光源,具备体积小、效率 高、寿命长、电光转换效率高、绿色环保等优势,在户外和工业照明市场获得广泛 应用,并逐步向汽车前灯、手机闪光灯、紫外 LED 灯等新兴领域渗透。由于陶瓷 基板具有高绝缘、高导热和耐热、低膨胀等特性,特别是采用垂直通孔技术的 DPC 陶瓷基板,可有效满足倒装共晶、COB(板上芯片封装)、CSP(芯片尺寸封装)等技 术白光 LED 封装需求。

白炽灯替换需求背景之下,我国 LED 照明产品渗透率不断提升。据国家半导 体照明工程研发及产业联盟产业研究院(CSA)数据显示,2021 年我国 LED 照 明行业市场规模达 9428 亿元,同比增长 9.3%,预计 2022 年我国 LED 照明行业 市场规模有望达到 10085 亿元。技术发展以及产业化、商业化进程的推进,推动 LED 在民用、商用、工业领域的广泛应用,市场边界不断拓展延伸。2021 年 LED 下游通用照明 47%、显示屏 15%、景观照明 11%、背光应用 7%、汽车照明 2%、 信号及指示 1%、其他 17%。随着 LED 不断替代白炽灯,我国 LED 照明产品渗 透率不断提升,从 2017 年 65%提升至 2021 年 80%。

1)景观照明:道路照明替代需求庞大,文旅景观照明仍保持增长。随着城镇 化带动城镇建设升级、新技术带动智能化浪潮、夜间经济和文旅经济带动 光环境的营造,景观照明持续为大功率 LED 产业提供成长动能。我国城 市道路长度 2021 年接近 50 万公里,道路照明用灯超 3000 万盏,而据 中国照明电器协会统计,目前道路照明以高压钠灯为主(48.3%),其次 LED(29.6%),LED 替代需求庞大。此外,根据 CSA 市场调研及中国 照明电器行业协会等相关行业组织统计,LED 占景观照明光源 80%以上。预计 2025 年景观照明市场规模将达到 1468.66 亿元。

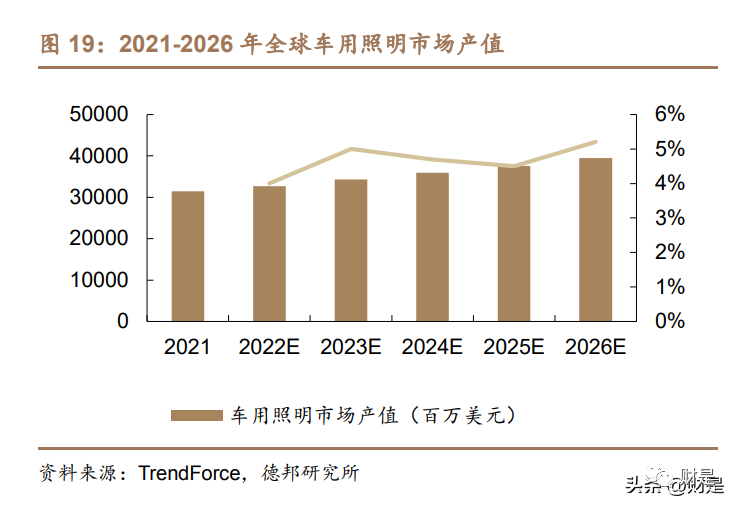

2)汽车照明:汽车产销复苏拉动照明需求,LED 汽车头灯渗透率持续提升。据中国汽车工业协会预测,2022 年汽车总销量达 2686.4 万量,同比增长 2.1%,其中新能源汽车超 680 万辆,同比增长 90.3%。LED 近年在新能 源 汽 车 高 速 发展 以 及汽 车 新 四 化 趋势 下 渗透 率 不 断 攀 升。根 据 TrendForce 集邦咨询分析,2021 年 LED 头灯渗透率于全球乘用车达到 60%,其中电动车的 LED 头灯渗透率更高达 90%,预计 2022 年将分别 提升至 72%与 92%。智能头灯中自适应性远光灯(ADB Headlights) 现阶 段以矩阵式(Matrix LED) 技术的出现将带来更多 LED 需求,其主流设计 搭配 12-100 颗 LED,根据 TrendForce,自适应性头灯(ADB Headlight) 市场渗透率于 2022 年仅为 3.2%,预期于 2026 年将有机会达到 13.2%。

2.2.激光热沉:光纤激光国产化率提升,降本诉求促国产激光热沉产业化

氮化铝陶瓷基板为目前主流激光热沉基板。高功率半导体激光器具有光电效 率高、易调制、体积小、重量轻等优点,在工业制造、材料加工、科学研究和医疗 卫生领域都有广泛应用。激光器为激光设备核心部件,由泵浦源、增益介质、谐振 腔组成,泵浦源由一个或多个大功率激光二极管(LD)阵列构成。随着高功率半 导体激光器的发展,大功率 LD 的出光功率从 20W/bar 已经发展到现在的 200W/bar 及以上。LD 电光效率典型值约为 50%,其出光功率越高,转化的废热 就越多。通常 LD 的尺寸很小,工作时热流密度极高,若不能及时散热,则可能 会降低激光器的输出功率、电光转换效率,甚至减少激光器使用寿命或者导致激 光器失效。高功率半导体激光器主要通过热沉散热,由于过渡热沉与芯片紧密贴 装,需具有高导热系数及匹配的热膨胀系数,目前氮化铝热沉为主流散热材料。

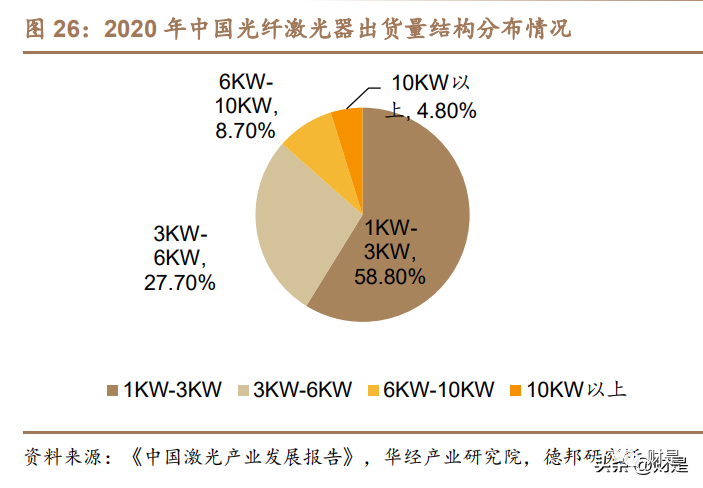

激光设备、激光器国产化率提升带动市场规模高速增长。据《中国激光产业 发展报告》,中国激光技术迎来迅猛发展阶段并逐步实现产业化布局,一方面,国 产激光器无论从质量、技术或服务均在竞争中逐步显现优势,有望实现进口替代;另一方面,相较于传统制造技术,激光技术的应用成本效益显著,也因此激光应 用得以快速普及。2021 年中国激光设备市场销售收入 821 亿元,较上年增长 18.64%。我国激光器国产化率不断提高,逐步实现由依赖进口向自主研发,进口 替代到出口的跃进。国内光纤激光器 2021 年市场规模达到 124.8 亿元,同比增长 32.5%。目前 3kW 至 6kW 产品段国内市场的竞争激烈,而在 10kW 以上超高功 率或如光伏、新能源等高端细分应用市场仍有较大替代空间。

2016至2021年大 功率光纤激光器国产化率由 6.56%提升至 76.19%。随着国内光纤激光器企业综 合实力的不断崛起,国内市占率逐步向锐科激光、创鑫激光、杰普特等一批优秀 国内企业转移,国外厂商,如IPG 光子、恩耐、杰普特在国内的市场份额由 2020 年的 43.1%缩减至2021年的36.3%。在高功率激光器市场上,国外厂商的市场 表现仍然更为强劲。

激光器厂商降本诉求有望加速激光热沉国产化率提升。根据华经产业研究院, 连续光纤激光器总的成本结构中,泵浦源、有源光纤、无源光纤器件是最主要的 成本来源,占比分别为 25.5%、19.6%和12.6%。其中泵浦源中激光热沉因来源 进口,采购成本占比相对较高。目前国内激光热沉基板90%以上的采购量来自日 本和美国,尤其是日本京瓷和丸和两家企业。

2.3.车载激光雷达:车载激光雷达量产上车,VCSEL替代EEL大势所趋

车载激光光源 VCSEL 替代 EEL 大势所趋,DPC 在高功率 VCSEL 元件封装 中占据重要地位。激光光源是车载激光雷达核心器件之一,需要综合考虑应用环 境、技术方案、性能需求及成本需求,目前常用光源包括边发射激光器(EEL)、垂 直腔面发射激光器(VCSEL)、光纤激光器等。VCSEL 光源相较目前主流 EEL 光 源具有低制造成本、高可靠性、小发散角、易于二维集成的优势,随着多层结技术 发展带动功率密度提高,VCSEL 替代 EEL 趋势日益显著。VCSEL 光电转换效 率仅为 30-60%,导致其存在热负荷过高问题。由于 DPC 陶瓷基板具备高导热、 高绝缘、高线路精准度、高表面平整度、高可靠垂直互联及热膨胀系数与芯片匹 配等诸多特性,更适用于其垂直共晶焊接,在高功率 VCSEL 元件封装中占据重要 地位。

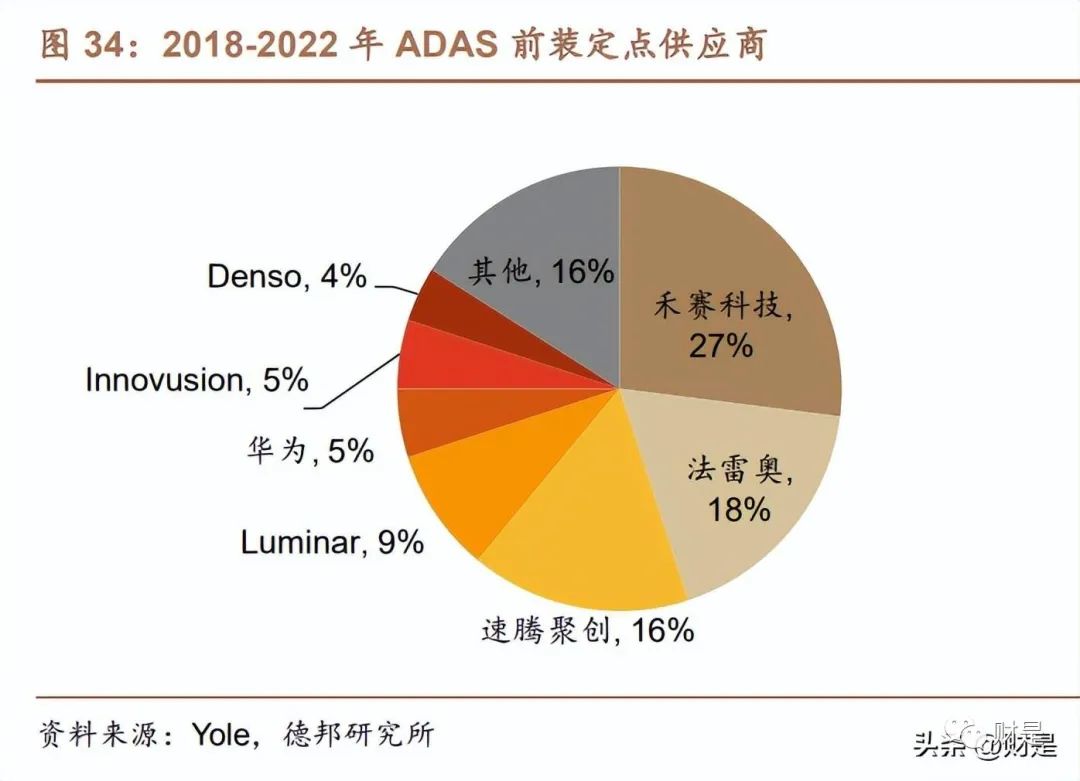

全球激光雷达高速发展,中国供应商加速崛起。随着汽车智能化变革的推进 及高级别自动驾驶技术的发展,根据 Yole 预测,全球用于 ADAS(高级驾驶辅助系统)领域的激光雷达出货量将由 2021 年 6.8 万台迅速增长至 2027 年的 445.4 万台;对应市场规模由 2021 年 0.38 亿美元增至 2027 年的 20 亿美元,成为激光 雷达行业最大的应用领域。到 2027 年,私家车激光雷达渗透率将由 2022 年 0.18% 提升至 3%。从 ADAS 前装量产定点数量来看,自 2018 年以来,在全球范围内官 宣的 ADAS 前装定点数量大约有 55 个,其中中国激光雷达供应商占其中的 50%。禾赛科技以 27%的前装定点数量排名全球第一,速腾聚创以 16%的数量排名中国 第二、全球第三。

车载激光雷达随国内自动驾驶蓬勃发展实现量产上车。根据高工智能汽车研 究院,2022 年中国市场(不含进出口)乘用车前装标配激光雷达交付 12.99 万颗, 配套新车 11.18 万辆,同比分别增长 1544.3%和 2626.82%,预计 2023 年标配交 付冲刺 40-50 万颗规模。根据禾赛科技,大多数 905nm 激光雷达厂家的新产品都 会采用 VCSEL 作为光源。2022 年 9 月 29 日,禾赛科技 AT128 搭载首款量产车 型理想 L9 实现单月交付量突破 10000 台,后续随着理想多款车型上市交付,单 一客户规模化交付确定性明确。

-

大功率器件

+关注

关注

0文章

16浏览量

6716 -

陶瓷基板

+关注

关注

5文章

211浏览量

11416

原文标题:DPC陶瓷基板国产化突破,下游多点开花成长空间广阔

文章出处:【微信号:中科聚智,微信公众号:中科聚智】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

相关推荐

对标TLS115的国产化替代----HE115

积极推进国产化替代,高能计算机助力国产化硬件稳定向前

国产FPGA的发展前景是什么?

高导热陶瓷基板,提升性能必备

陶瓷基板技术PK:DBC vs DPC,你站哪一边?

车载功放国产化率没到2%!车载音频市场高达900亿,国产厂商如何破局

电子设备散热,捷多邦用DPC陶瓷基板说“我行”

100%全国产化车载ACDC与DCDC电源

我国力促芯片国产化进程,预计2027年实现整车芯片完全国产化

MLCC市场产品需求转变,国产化率发展空间大

电力行业国产化电源推荐

工商网监

工商网监

评论