topcon爬产不及预期!6月电池片排产信息深度跟踪

topcon爬产不及预期!6月电池片排产信息深度跟踪

SMM近期对国内电池片企业的分版型电池片排产进行了深度梳理,共调研40家电池片生产企业,样本覆盖率>80%。样本产量占总体产量比例>99%。样本内共涵盖外购电池片生产企业20家,外售电池片企业20家。

6月电池片总排产量47.31GW。其中PERC182&183电池片排产近38.5亿片,约29.37GW;PERC210约9.4亿片,约9.43GW;Topcon电池片排产约为8.5亿片,约6.94GW;HJT排产约为532MW左右。

排产数据解读:

①6月份N型电池排产比例为16.93%。P型电池的产能产量仍然占大头。

②6月外购企业可供应电池片总量为23.06GW,其中N型topcon电池供应量为3.48GW(占Topcon供应总量的50%左右)。

③6月份Topcon电池排产7GW左右,与年初9.5GW预期相比,当前Topcon电池已进场设备产量释放低于预期产能释放进度。

④6月HJT电池生产企业仅华晟、金刚玻璃、东方日升、通威、阿特斯五家企业,华晟供应量占比70%以上。

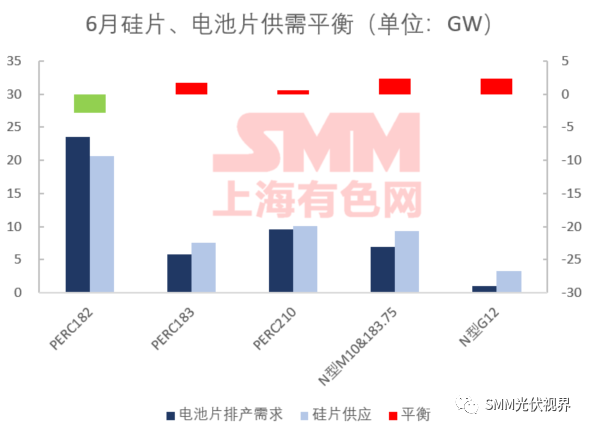

⑤6月P型182

硅片当月新增供应小于需求,供需差额约为2.78GW,本月为182P型硅片去库周期,但其他版型硅片排产仍大于其需求,将继续累库。

需求方面:

6月组件大批量减产,预计组件排产量约为40-42GW,本月电池片供应大于其需求,供需差额约为6-7GW,分版型来看,PERC182电池片与PERC210电池片为过剩供应,而当前随着终端对Topcon电池片的需求提升,整体来看Topcon仍然供应偏紧。

价格方面:

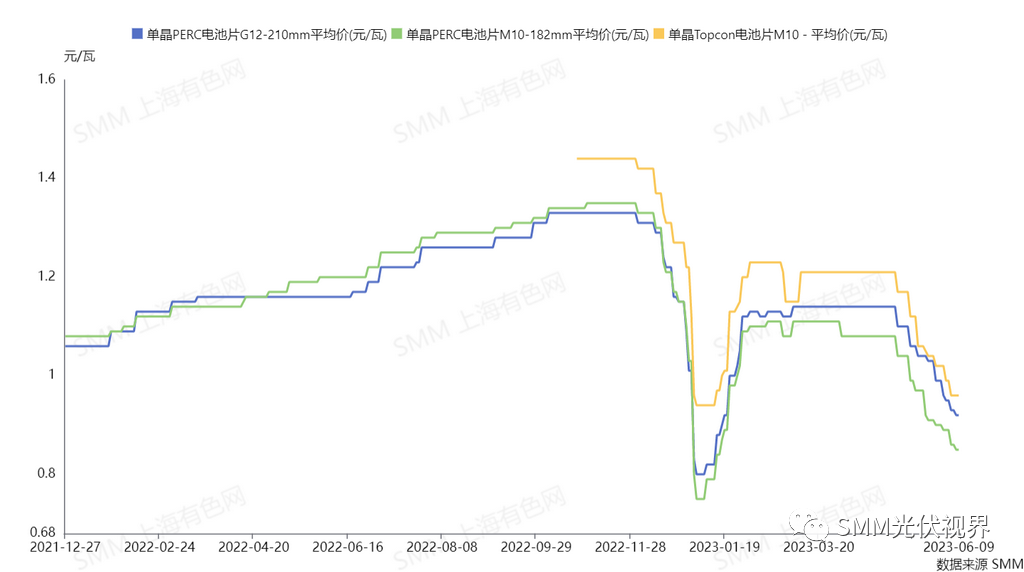

本周电池片价格缓慢下跌,PERC182电池片从周初0.88元/W跌至今日0.84-0.85元/w;PERC210电池片从周初0.95元/W跌至今日0.92元/W;Topcon182电池片从周初0.98元/W跌至今日0.95元/W。当前P&N的182型号电池片出货情况较好,PERC210库存水位有所增长。未来PERC182与210的价差有望缩小至3-4分/W。随着上游硅片的价格走跌,电池片价格暂难企稳,但由于电池片环节相对其上游和下游供需结构更为合理,其当前利润月内仍将持续。

审核编辑黄宇

-

电池

+关注

关注

84文章

10468浏览量

129025

发布评论请先 登录

相关推荐

精密仪器APS高级排产软件解决方案

安达发|APS生产计划自动排产软件解决方案

锂电池产线变革之路:RFID技术驱动的创新与实践

APS智能优化排产软件的优先级应用

钙钛矿叠层电池:Topcon与HJT底电池性能对比研究

MES系统中的手动排产和自动排产-助力生产效率

安达发|APS生产排程的多机台产线详解

安达发|APS计划排产软件适用于哪些场景?

MES系统计划排产功能,助你提升生产效率

安达发|APS排产系统和SCM供应链管理之间的关系

工商网监

工商网监

评论