飞仕得科创板IPO受理!风电功率器件驱动器市占领先,募资4.54亿扩产

飞仕得科创板IPO受理!风电功率器件驱动器市占领先,募资4.54亿扩产

电子发烧友网报道(文/刘静)近日,杭州飞仕得科技股份有限公司(以下简称:飞仕得)科创板IPO上市申请获受理,保荐机构是国信证券。

这家2011年成立的公司,主营业务为功率系统核心部件及功率半导体检测设备的研发、生产和销售,并提供相关技术服务,构建了较完整的功率半导体“前端应用+后端检测”协同发展的业务体系,覆盖新能源汽车电驱动系统、轨道交通牵引变流器、高压输配电、船舶推进、风电变流器等下游应用场景。

经过十余年的努力,飞仕得已成为国内为数不多能与海外PI、博通、英飞凌相竞争的驱动器厂商之一,其板级功率器件驱动器产品与技术达到国内领先水平,并在风力发电细分领域占据较高的市场份额。据Yole测算的数据,2022年飞仕得的功率器件驱动器在风力发电细分领域的全球市场占有率约为34.07%。

此次冲刺科创板上市,飞仕得计划发行不超过6000万股,募集约4.54亿元资金,投资功率器件驱动器(年产80万件)及功率模组、功率半导体检测设备智能制造基地及研发中心建设项目等。

天眼查显示,飞仕得创始人及实际控制人为施贻蒙,其曾任职工业巨头通用电气,现持股飞仕得64.45%的股份。在开启IPO之前,这家公司没有进行过任何融资,但曾获得士兰微董事长入股。

2022年营收近3亿,超5成来自高压功率器件驱动器,毛利率逐年下滑

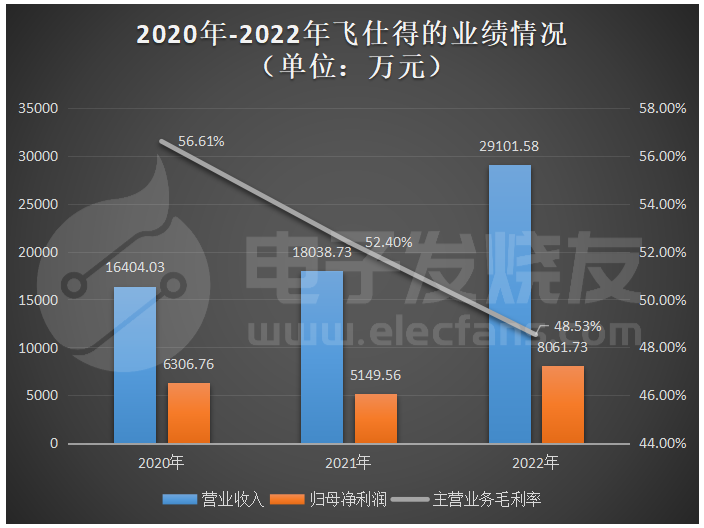

招股书显示,飞仕得营业收入从2020年的1.64亿元增长至2022年的2.91亿元,三年营收涨了77.44%,年复合增长率为33.21%。营收总体保持逐年增长的趋势,但表现出来的增速并不是太高。

在归母净利润方面,2021年飞仕得出现增收不增利的情况,当期净利润同比下滑18.35%。2022年飞仕得归母净利润增速进一步提升至56.55%。

不过在功率器件驱动器产品竞争加剧下,导致飞仕得发生产品售价和成本的预期外波动等不利情况,主营业务毛利率逐年下滑,三年下滑8.08个百分点。

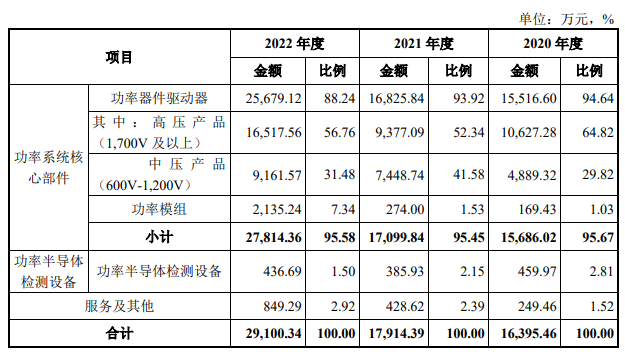

飞仕得主营业务收入主要分为功率器件驱动器、功率模组、功率半导体检测设备和服务及其他,其中市占率较高的功率器件驱动器以中高压IGBT驱动器为主,根据应用电压等级分为高压产品(1700V及以上)、中压产品(600V-1200V)。2020年、2021年和2022年,飞仕得1700V及以上的高压功率器件驱动器产品均贡献超5成的营收。

此外,针对第三代半导体,飞仕得的SiC MOSFET功率器件驱动器已在工业控制等领域实现小批量出货。

功率模组是飞仕得功率器件驱动器产品的横向延伸,该产品收入占比虽然不是很高,但表现出较高的增速,2021年、2022年分别同比增长61.72%、679.28%。

功率半导体检测设备是近年飞仕得发力拓展的新业务,2022年实现436.69万元的销售收入。为了快速占领半导体检测设备市场,2023年飞仕得寻求与国内测试系统领先厂商华峰测控合作,推出基于华峰测控STS8200测试系统的功率半导体产线检测设备。且飞仕得还自主开发完成动态测试单元等核心检测模块并实现与华峰测控STS8200系统的适配。

在应用领域方面,飞仕得的产品广泛应用于风电、新能源车、工业控制、光伏、储能、船舶推进、输配电、轨交等领域。其中风电为第一大应用领域,2020年-2022年飞仕得产品来自风电应用领域所获得的收入分别为9642.62万元、8732.39万元、13073.51万元,占当期主营业务收入的比例分别为62.14%、51.90%、50.91%。

飞仕得功率器件驱动器产品可覆盖市场上主流的IGBT品牌,包括英飞凌、富士、三菱、斯达半导、中车等。据了解,飞仕得功率驱动器产品的主要客户为金风科技、阳光电源、巨一科技、中车集团、瑞能电气、国电南瑞等行业内知名企业。此外,飞仕得的功率模组产品已向远景能源、金风科技、英博电气、中天科技等行业内知名客户批量供货;飞仕得研制成功的功率半导体检测设备已在蔚来、上汽集团、国电南瑞、中车集团、中铁公司等知名企业得到了认可和应用。

随着风力发电、光伏发电、新能源汽车和工业控制等下游行业景气度的提升,金风科技、中车集团等主要客户向飞仕得的采购额呈增长趋势。

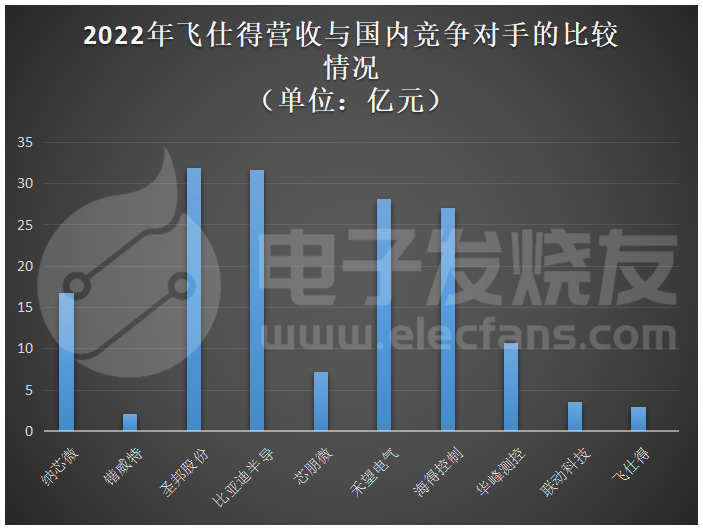

营收规模、研发投入与国内外竞争对手有差距

飞仕得主要产品与PI、英飞凌、赛米控等细分领域的国际头部企业存在直接竞争关系,国际竞争对手在综合实力、产品系列齐全性、新产品开发经验及研发能力、技术储备、销售渠道和市场声誉等方面与飞仕得相比更有优势。

目前飞仕得仍处于持续追赶国际先进企业的过程,如果国际竞争对手突然采取大幅降价的营销策略,飞仕得又无法推出更具市场竞争力的产品,可能会对飞仕得的市场份额、经营业绩造成不利影响。

在国内竞争对手方面,飞仕得在营收规模、研发团队规模等方面也表现一定的劣势。

截至2022年末,飞仕得的研发人员为67人,占员工总数的25.97%;而国内竞争对手比亚迪半导体研发团队1615人、圣邦股份也近900人。2022年飞仕得的研发投入金额为2575.35万元,近三年研发投入累计不超过6000万。研发费用率近三年均低于国内同行企业均值,且差距不小。

飞仕得获得专利50项,其中发明专利29项,在发明专利数量上与国内竞争对手差距不是太大。联动科技、华峰测控、海得控制、锴威特的发明专利项数也没有超过100,具体分别为21项、17项、39项、18项。

募资4.54亿,扩产功率器件驱动器产品等

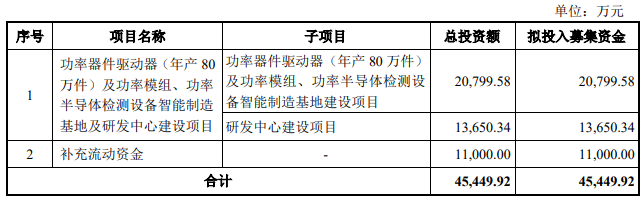

飞仕得拟向社会公开发行新股不超过1500万股人民币普通股,募集45449.92万元,投入功率器件驱动器及功率模组、功率半导体检测设备智能制造基地及研发中心建设项目,部分用于公司补充流动资金。

第一大募投项目将新建年产80万件功率器件驱动器、6000件功率模组、80台功率半导体检测设备的产线。招股书显示,2022年飞仕得功率器件驱动器产量为 92.09万件,功率模组的产能为1245件。募投项目实施后,飞仕得的功率器件驱动器和功率模组产能将大幅增加。后续是否有足够良好的市场消化飞仕得的新增产能呢?

据了解,风电是飞仕得的第一大应用领域,市场调研机构预计,我国到2025年中国海风新增装机规模达16GW,相较于2020年海风新增装机CAGR可达32%,市场规模快速扩增,这给飞仕得新增产能的消化制造了良好的条件。

在研发上,飞仕得将利用部分募资建立研发中心,对高速高可靠性智能驱动及专用驱动ASIC设计、驱动SiP封装设计、高性能电力电子功率模组设计、功率半导体实验室及产线检测设备等方向开展研究。

-

功率器件

+关注

关注

41文章

1772浏览量

90449 -

飞仕得

+关注

关注

0文章

3浏览量

274

原文标题:飞仕得科创板IPO受理!风电功率器件驱动器市占领先,募资4.54亿扩产

文章出处:【微信号:elecfanscom,微信公众号:核芯产业观察】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

相关推荐

2023年56家半导体企业IPO获受理!现6成停在问询环节,总募资超574亿

西安奕材科创板IPO获受理,拟募资49亿

武汉新芯集成电路科创板IPO申请获受理

华之杰冲刺沪主板IPO!主打智能开关,募资4.86亿扩产电动工具智能零部件

灿芯半导体科创板上市!开盘涨超176%,成功募资5.96亿元

佳驰科技冲刺科创板IPO,拟募资12.45亿元

灿芯股份科创板IPO注册获批

和美精艺科创板IPO受理!主打存储芯片封装基板,募资8亿建设生产基地等

瀚天天成科创板IPO受理!碳化硅外延片收入三年涨近13倍,募资超35亿扩产

奥德装备创业板IPO获受理!主打工业温控设备,募资4.61亿扩产

工商网监

工商网监

评论