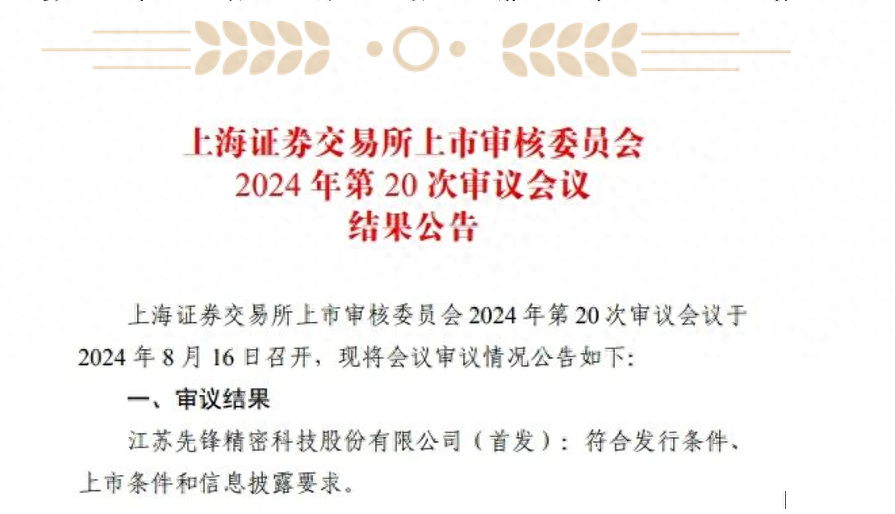

先锋精科IPO获受理!主打刻蚀设备关键零部件,中微公司为第一大客户

先锋精科IPO获受理!主打刻蚀设备关键零部件,中微公司为第一大客户

电子发烧友网报道(文/刘静)近日,上交所新增受理江苏先锋精密科技股份有限公司(以下简称:先锋精科)科创板IPO上市申请。先锋精科是去年12月才开启上市辅导的。

先锋精科是国内半导体刻蚀和薄膜沉积设备细分领域关键零部件的精密制造专家,亦是国内少数已量产供应7nm及以下国产刻蚀设备关键零部件的供应商。本次先锋精科将公开发行不超过5059.50万股股票,募集7亿元资金,用于靖江精密装配零部件制造基地扩容升级项目等。

天眼查显示,去年先锋精科刚刚完成数亿元的天使轮融资,由中芯聚源资本领投,深创投、国泰君安、中微公司、君信资本、上汽创投、超越摩尔基金等知名股权投资机构参投。公司控股股东及实际控制人游利直接持有公司21.36%的股份,并通过配偶等间接方式持股31.28%,合计控制公司52.64%的股份。

业绩增速放缓,关键工艺部件营收超2亿,中微公司为第一大客户

先锋精科的产品主要为应用于半导体设备领域的精密零部件,营业收入与半导体设备市场规模的增长息息相关。根据SEMI发布的数据,2020年全球半导体设备市场规模为710.6亿美元,2021年以44.24%的速度增长至1025亿美元,2022年预计进一步增加至1085.4亿美元,增速显著降至5.89%。半导体设备行业需求表现出明显的周期波动,2021年快速增长,2022年受下游消费电子需求疲软,全球半导体设备市场进入下行周期。

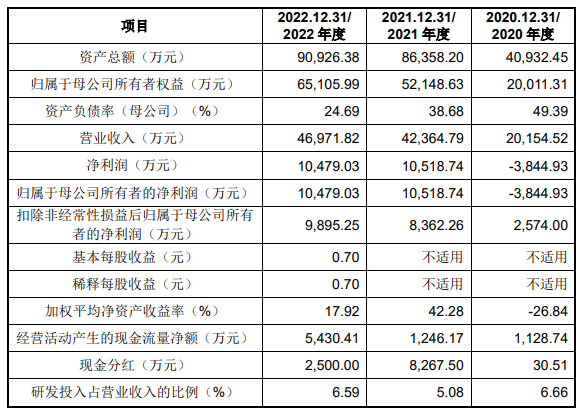

在这样的背景下,先锋精科的业绩表现究竟如何呢?招股书显示,先锋精科的业绩变化基本与全球半导体设备市场一致。2020年实现的营业收入为2.02亿元,2021年以110.20%的速度增长至4.24亿元,2022年小幅增长至4.70亿元。

在归母净利润方面,2020年亏损3800多万,2021年受国内半导体行业景气度上升,净利润快速增长,不过好景不长,2022年先锋精科的净利润又出现下滑,同比下滑幅度为0.38%。

报告期内,先锋精科的库存水位基本在正常范围内,毛利率也基本稳定,分别为39.16%、38.30%、39.17%。但报告期内,先锋精科获得的政府补助金额逐年减少。

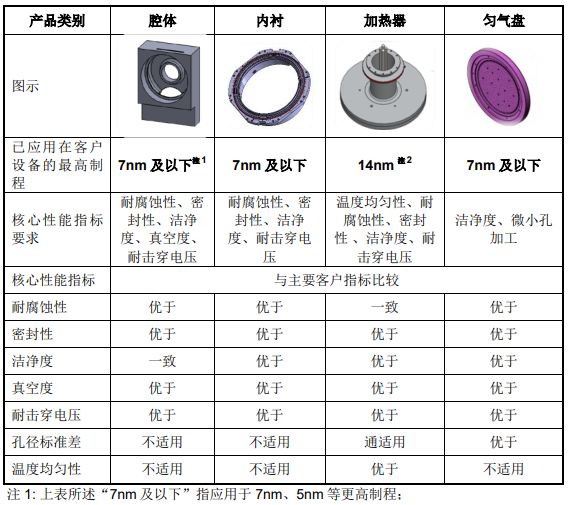

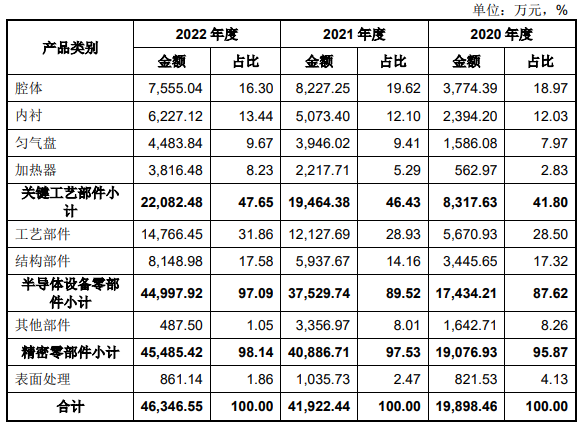

在半导体设备领域,先锋精科产品主要分为关键工艺部件、工艺部件和结构部件。其中,关键工艺部件包括内衬、加热器、匀气盘及腔体,系晶圆反应工作区的关键部件,构成腐蚀隔离、可控温、反应气体特定分布、真空环境等晶圆制造工艺的必备条件,其产品质量直接影响半导体工艺良率。

报告期内,关键工艺部件产品是先锋精科营收的第一大来源,销售收入分别为0.83亿元、1.95亿元、2.21亿元,占当期主营业务收入的比例分别为41.80%、46.43%、47.65%,销售规模逐年加大,营收占比逐年提高。

工艺部件指与内衬、加热器、匀气盘及腔体共同构成反应工作区的零部件,通常起到密封、导流、运动等功能,其产品质量间接影响工艺良率;结构部件指位于反应工作区外,通常起到连接、支撑、传输等功能,种类繁多,不同产品差异较大。工艺部件是先锋精科的第二大业务,近三年基本贡献三成左右的营收。2022年先锋精科关键工艺部件、工艺部件和结构部件产品收入分别同比增长13.45%、21.76%、37.24%,结构部件成为收入增速最高的产品。

在客户方面,先锋精科自设立时起就与行业头部企业北方华创和中微公司开展密切合作,同时先锋精科还与拓荆科技、华海清科、中芯国际、屹唐股份等其他行业头部企业和终端晶圆制造企业建立了长期稳定的战略合作关系。招股书显示,2022年中微公司是第一大客户,先锋精科通过向中微公司销售腔体、内衬、匀气盘等产品产生的销售金额为1.78亿元,占营业收入的比例为37.83%。

手握18项发明专利,募资7亿建设基地扩产及布局医疗新市场

先锋精科选取所处行业及产品较为相似的富创精密、Ferrotec、京鼎精密、超科林、托伦斯和珂玛科技作为同行业可比公司。

2022年度,先锋精科与可比公司的经营情况和关键业务数据比较如下:

从经营情况和关键业务数据对比情况看,先锋精科整体经营规模与行业龙头企业仍有一定差距。

此外,在研发上,2020年至2022年先锋精科的研发费用分别为1341.45万元、2154.10万元、3097.44万元,研发费用占营业收入的比例分别为6.66%、5.08%、6.59%。三年研发费用金额6500多万,研发费用率略高于可比公司平均值。

截至本招股说明书签署日,先锋精科仅掌握18项发明专利及54项实用新型专利。

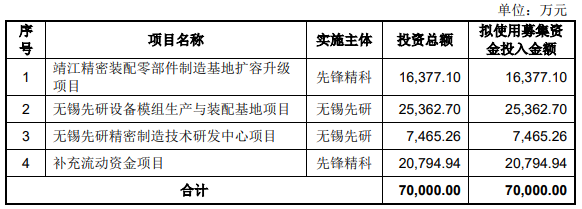

为了进一步加强自身研发实力、扩大产品类型和下游应用领域,先锋精科冲刺科创板上市,拟募集7亿元资金,分别投入以下四大项目:

其中靖江精密装配零部件制造基地扩容升级项目,先锋精科拟投入1.64亿元资金,建设精密机加工智能工厂和表面处理中心,通过增设新设备和生产线解决现有产能不足的问题。

此外,为了布局医疗领域,提升公司盈利能力,先锋精科拟投入2.54亿元资金在无锡打造一个先研设备模组生产与装配基地。2021年以来部分全国新建医院项目,大多数预计完工的时间在22-25年之间,未来3年国内医疗设备需求将持续释放,医疗设备领域精密机加工市场前景广阔。

随着先锋精科未来募集资金投资项目的实施、重点客户的进一步拓展、产能扩充以及研发投入的持续增强,先锋精科将获得新的增长动能,进一步缩小与可比上市公司的差距。

未来,先锋精科表示,公司的战略规划将继续以国家半导体整体战略为指导思想,聚焦服务民族半导体设备企业,扩大产品线广度,增加客户黏性,充分利用资本市场为公司发展助力。

-

ipo

+关注

关注

1文章

1222浏览量

32776

原文标题:先锋精科IPO获受理!主打刻蚀设备关键零部件,中微公司为第一大客户

文章出处:【微信号:elecfanscom,微信公众号:核芯产业观察】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

相关推荐

智能零部件管理助力中电思仪的标准化管理

至纯科技珠海半导体零部件清洗项目启动

从汽车零部件检测看变焦、变倍镜头应用差异

AIM有限公司有效控制零部件的野蛮增长并优化企业流程

激光锡焊在汽车零部件制造中的应用

虹科方案 | 精准零部件测试!多路汽车开关按键功能检测系统

即将上会!本周两家半导体公司IPO排队

3D扫描仪为民航零部件制造精准护航!

飞机零部件环境可靠性试验的具体实施过程_环境模拟试验设备

蔡司三坐标测量仪三次元检测设备测量电子零部件

半导体设备中的“精密工匠”:核心零部件的特点与功能

汽车零部件需要做哪些环境试验?

工商网监

工商网监

评论