中国科学院:金属所柔性应变传感器的手势识别应用研究取得进展

中国科学院:金属所柔性应变传感器的手势识别应用研究取得进展

传感新品

【中国科学院:金属所柔性应变传感器的手势识别应用研究取得进展】

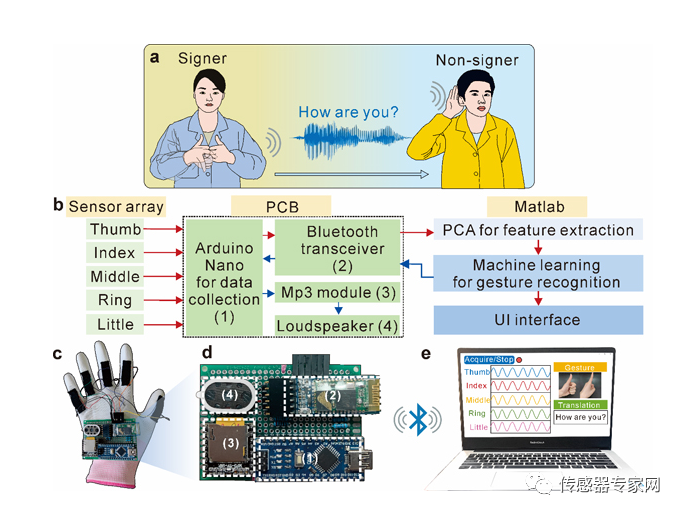

基于手势识别技术的可穿戴柔性电子设备在医疗健康、机器人技术、人机交互和人工智能等领域颇具应用前景。研制性能优异的柔性应变传感器是实现高性能可穿戴设备应用的重要基础。传感器的灵敏度决定可穿戴设备的感知精度,而在过载、瞬时冲击、多次循环弯曲/扭折等条件下的机械鲁棒性将影响可穿戴设备实际应用环境条件下的长期可靠服役。目前,采用简单方法制备兼具高灵敏度和机械鲁棒性的柔性应变传感材料颇具挑战性。如何将基础研究获得的高性能柔性应变传感器推广应用到人机交互系统等实际应用场景中,将为此类器件的研发提供全新思路。

近期,中国科学院金属研究所沈阳材料科学国家研究中心薄膜与微尺度材料及力学性能研究团队,在前期柔性基体金属薄膜力学行为研究的基础上,基于柔性器件传感的力学原理,提出将裂纹类传感器的传感机制引入高机械鲁棒性蛇形曲流结构中,通过对传感层进行巧妙的高/低电阻区调控实现高灵敏度传感的学术思想,研制出灵敏度与裂纹类传感器相当(GF > 1000)且机械鲁棒性优异的柔性应变传感器。该传感器在过载、冲击、水下浸泡、高/低温等严苛环境条件的作用下表现出优异的循环稳定性,稳定响应周次达10000周。同时,该传感器具有响应和回复时间快(< 58 ms)、滞后性低等优势。

该团队将传感器进一步集成到自主设计的无线可穿戴人机交互系统中,结合机器学习、用户界面设计等技术实现了实时手语翻译功能。传感器的高灵敏度和响应速度赋予了该系统及时准确的感知能力,同时高机械鲁棒性则赋予该系统在实际应用场景中长期可靠服役的能力。该系统利用机器学习分类算法实现了对15种单一手势手语的识别和6种组合手势手语的识别(识别准确率分别达98.2%和98.9%)。系统整体的响应时间小于1s。成本低廉、质轻便携且操作简便的系统既可将手语实时翻译成语音播放,又可通过定制的用户界面实现信号曲线和翻译结果的可视化。

后期可通过优化电路设计、扩展机器学习的手势或手语数据库,将该手势识别技术进一步应用于人机交互、虚拟现实、手势认证、智能传感、医疗健康等关键场景。该研究为实现柔性条件下的稳定增敏机制提供了新思路,有望促进可穿戴人机交互系统的应用和产业化发展。此外,该团队基于微小尺度材料和纳米金属层状复合材料力学行为基础研究工作的长期积累,研制出微机电系统(MEMS)采用超长服役寿命的纳米复合材料,有望应用于航天、通讯、导航和新能源等领域的射频MEMS上。

传感动态

【“三个百万”订单,中国电科产业基础研究院MEMS传感器加速应用“上车”】

近日,中国电科产业基础研究院美泰科技微机电系统(MEMS)传感器市场拓展再获突破,自主研发的MEMS惯性器件与系统累计实现百万级装车,并获得多家重点新能源车企50多款新能源车型定点,MEMS压力传感器与芯片获得两百万只订单,安全气囊加速度传感器完成量产定型,正在国内主流车厂开展应用验证。

万物互联时代,只要需要感知的领域,都需要传感器。MEMS惯性传感器应用到汽车上,就化身成汽车“五官”,实时检测和测量加速度、倾斜、旋转和多自由度运动,精确完成“全天候”定位定向。以MEMS惯性传感器为核心打造的惯性导航系统,能在GPS、北斗、5G等信号不佳时“挺身而出”,利用感知的道路信息和对汽车航迹的推演,提供即时定位和导航功能。

作为国内MEMS惯性器件的先行者,美泰科技抢抓MEMS惯性器件在汽车领域的发展机遇,不断加大研发投入、持续提升产能、加强供应链建设,实现MEMS惯性器件与系统在自动驾驶市场的全覆盖,加快MEMS传感器产业化的全速发展,成功入围第四批国家级“专精特新”小巨人企业,并连续多年荣获中国半导体MEMS十强企业。

面向未来,美泰科技将聚焦核心竞争力,借助感知力量,打造极致产品,持续提高自动化、智能化和可靠性水平,不断推动中国MEMS技术高质量发展。

【安徽启泰传感科技有限公司车用金属基MEMS压敏芯片量产线和传感器生产项目在桐城开工】

6月12日上午,安徽启泰传感科技有限公司车用金属基MEMS压敏芯片量产线和传感器生产项目开工仪式在桐城经开区举行。

据悉,湖南启泰传感科技有限公司是国内唯一的金属溅射薄膜压敏芯片IDM模式规模量产企业。

在桐投资建设的车用金属基压敏芯片及压力传感器生产线,专为汽车产业提供高端芯片和传感器产品,项目总投资10亿元,建设洁净生产车间、电子研发中心、联合厂房和相关配套设施,全面达产后预计年产值30亿元。该项目经济效益好、科技含量高,是桐城市链式招商的又一硕果,将为桐城新能源汽车产业提质升级、聚链成群注入新的动能。

今年以来,桐城经开区锚定“千亿园区”的既定目标,围绕“两新一同”新兴主导产业发展方向精准发力,突出招大引强,做实安商服务,重大项目捷报频传,重点投资持续加码。今年以来,共引进17个亿元以上项目,其中10亿元以上项目7个,为桐城经济高质量发展再添“强引擎”,再塑“增长极”。

【因苹果 iPhone 15 系列 CMOS 产能不足,消息称索尼向台积电子公司追加订单】

6 月 13 日消息,据钜亨网报道,消息传索尼因自家图像传感器后段产能不足,向台积电旗下的采钰扩大彩色滤光膜订单。另据业界消息,索尼进行此次采购之后,将在邻近地区进行晶圆重组,并有望把重组过程交给当地产能最大的同欣电子。对此,同欣电子表示不予置评。

供应链表示,由于新一代苹果 iPhone(iPhone 15 系列)将全面升级到 4800 万像素主摄镜头,相比当前仅由 iPhone 14 Pro / iPhone 14 Pro Max 等高端机型搭载,其需求量自然大幅提升。再加上传感器尺寸加大,导致索尼自家产能吃紧。因此,索尼继去年首次将像素层订单交给台积电生产之后,今年有兴趣进一步将后端制程扩大给外围供应商。

据业界预测,由于索尼目前最新的手机用传感器采用了堆叠式技术,其结构从以往的两层提升至三层,需要更复杂的制造工艺、流程,因此索尼将采用“双轨并进”的策略,在自身专注扩充前段产能的同时,有望扩大与台积电的合作,由台积电协助生产光电二极管、逻辑层,再将后端产能交给采钰和同欣电子完成。

索尼目前最新的手机 CMOS 传感器大多采用了堆叠式技术,结构上将光电二极管与放大电路进行堆叠,其优点在于可有效提升对光线的灵敏度、信噪比,大幅降低图像噪点。

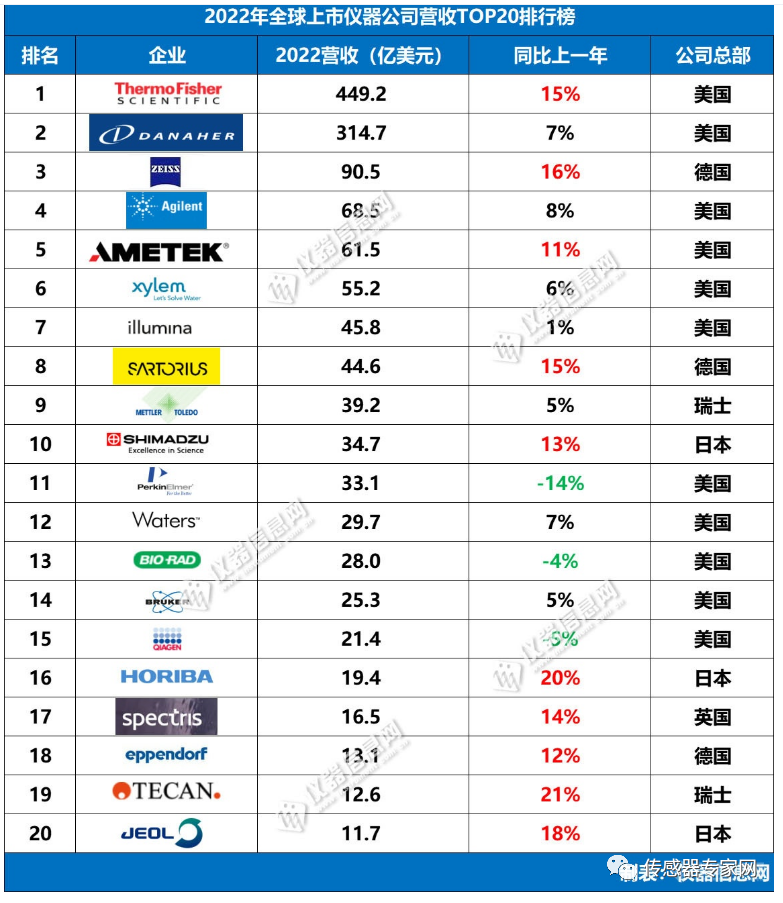

【重磅!2022年全球上市仪器公司营收TOP20排行榜】

2022年,受新冠疫情反复、地缘政治冲突、发达国家通胀高企等多重因素影响,全球经济在“颠簸”中缓慢复苏。反映到上市科学仪器公司的业绩“晴雨表”中,有的企业不堪扰动出现下滑,也有企业稳健操盘实现主营业务昂扬增长。增长的动力源自于哪里,挑战又有哪些?在上市仪器公司陆续发布全年财报之后,仪器信息网特别制作“2022年全球上市仪器公司营收TOP排行榜”,共探行业发展大势。

1、赛默飞:营收首次突破400亿美元

2022年,赛默飞营收首次突破400亿美元。其中,生命科学业务以201.5亿美元的收入连续第十年位列行业榜首,新冠三年业绩双位高增长;实验室产品和生物制药服务业务得益于收购合同研究机构PPD猛增51%;分析仪器业务9%的增长由电子显微镜以及色谱、质谱仪需求拉动。新冠严重时,赛默飞生命科学解决方案业务营收暴增;回归常态后,赛默飞的分析仪器业务又迎头赶上。布局优质赛道、构建强大的业务矩阵、注重协同效应,构成了仪器巨头业绩猛增的“独家秘诀”。

2、丹纳赫:瘦身后更聚焦大健康领域

丹纳赫近两年的关键词是“瘦身”,先是剥离了牙科业务,2022年又将原生命科学业务拆分为生物技术和生命科学,构成诊断、生物技术、生命科学、环境及应用解决方案四大板块。2023年干脆将哈希等在内的环境与应用解决方案也剥离出去,全面聚焦大健康业务。丹纳赫集团营收2022年首次突破300亿美元大关,同比增长7%,中国主导的质谱仪业务驱动增长。

3、蔡司:收入首次超过 80 亿欧元

2022年蔡司收入首次突破80亿欧元,半导体制造技术部门更是实现了创纪录的收入,对半导体生产制造设备的高需求,尤其是深紫外 (DUV) 和极紫外 (EUV) 光刻系统的需求持续增长。EUV 光刻是半导体行业实现芯片进一步小型化的关键技术。未来,下一代 EUV,即 High-NA EUV将能够以更低的成本生产更强大、更节能的芯片。在工业质量与研究部门,X 射线显微镜、光学和电子显微镜以及服务业务的需求有所增加。

4、安捷伦:制药需求驱动,收购动作频频

安捷伦2022年总营收68.5亿美元,同比增长8%。近两年收购动作频频,包括一家可以将AI技术集成到GC/MS平台的企业Virtual Control、聚合物表征领域解决方案供应商Polymer Standards、专注于创新电子捕获解离技术的初创公司e-MSion。需求强劲的终端市场依旧是制药,光谱、气相色谱、液相色谱、细胞分析、液相质谱产品放量拉动增长。

5、阿美特克:业绩好到上调全年预期

阿美特克电子仪器集团销售额为42.3亿美元,同比增长12.4%,运营利润为10.9亿美元。机电设备集团销售额为19.2亿美元,同比增长7.8%,运营利润为5.04亿美元。强劲的需求还带动了2023年一季度订单稳健增长以及积压订单。鉴于此,阿美特将上调全年销售额及收益指导。

6、赛莱默:强劲需求和积压订单带来两位数增长

上半年,通货膨胀、战略投资和芯片短缺的影响超过了价格实现和生产力节约的收益。但赛莱默第四季度取得的业绩远超预期,强劲的需求和积压订单增长带来了强劲的两位数收入增长以及利润率大幅上涨。为应对全球日益加剧的水资源挑战,1月23日赛莱默宣布以75亿美元的全股票交易收购Evoqua,从而创造了一个变革性平台。

7、Illumina:44.04亿美元的净利亏损

Illumina2022年报告收入为 45.84亿美元,同比上一年基本持平,但录得44.04亿美元(约合人民币299亿元)的净利亏损,与Illumina不惜硬刚反垄断法都要收购的GRAIL有关。屋漏偏逢连夜雨,2022年第四季度Illumina在大中华区的营收同比下降22%,既有自身产品换代的问题,也有外部竞争加剧的原因。面对股价下跌、利润下行、高管争夺代理权等诸多问题,Illumina近两年的日子不太好过。

8、赛多利斯:连续三年双位数高速增长

在经历了因新冠大流行而异常强劲的两年之后,在需求正常化和新冠相关业务大幅下降的2022年,赛多利斯订单量同比下降至40.07亿欧元,但“生物工艺解决方案”和“实验室产品及服务”两大业务还是支撑起了全年15%的增长,且业务的85%都专注于生命科学领域。赛多利斯的三个业务区域中,美洲地区涨幅最大,疫情在中国造成的影响以及俄罗斯业务的大幅减少对增长的影响相对较小。

9、梅特勒-托利多:终端市场+数字工具“组合拳”

梅特勒-托利多总营收39.2亿美元,同比增长5%,其中实验室业务营收22.3亿美元,同比增长7%。利用Spinnaker项目瞄准生物制药、锂电池、半导体、可持续材料等热门领域的增长机会。鉴于客户对自动化、数字化、安全的需求增加,通过使用eDemos、数字图书馆、价值销售指南和电子学习等数字工具和资源组合,促进销售团队与客户互动。

10、岛津:液相色谱销量逐年攀升

2022财年岛津总营收4822亿日元(约35.5亿美元),增长13%,主要由液相色谱仪和质谱仪系统等关键业务的强劲销售,驱动了整体营收。分析计测事业部总营收3146亿日元(约23.2亿美元),该部门在中国营收741亿日元(约5.3亿美元)。随着全球药物研发、生产的迅速发展,以药物为中心的液相色谱仪的销售量也在逐年攀升。同时,北美的环境监管和欧洲的临床监管对质谱仪的需求在迅速增长,中国市场因下半年政府预算释放促进了学术领域的增长。

11、珀金埃尔默:拆分剥离,新冠检测红利不再

2022年,珀金埃尔默将其分析和企业服务业务与生命科学与诊断业务分拆,前者保留PerkinElmer的企业名称和品牌,后者以Revvity作为全新名称、品牌运营。整个财年珀金埃尔默收入同比下降14%,主要受诊断业绩下滑拖累,但发现和分析解决方案的持续运营收入为12.9亿美元,同比增长了44%。珀金埃尔默在中国的免疫诊断业务受新冠影响较大,公司预计业务将在2023年下半年恢复正常。

12、沃特世:液相色谱、质谱两位数增长

沃特世2022年营收总额29.7亿美元,同比增长7%,终端市场受美洲持续增长势头的带动上涨了14%,工业终端市场增长15%,仪器销售额增长了16%,液相色谱、质谱和TA系统实现两位数增长,经常性收入增长了9%。2023年2月,沃特世宣布计划以13.6亿美元现金收购光散射和场流分离公司Wyatt Technology,该收购预计将于第二季度完成,帮助沃特世建立生物分析表征业务。

13、伯乐:新冠相关产品销售额下降

伯乐2022全年销售额为28亿美元,同比下降约4%,与疫情相关产品的销售额下降有关。生命科学部门营收13.5亿美元,同比下降3.6%,主要由色谱、抗体产品的强劲增长所驱动,部分被新冠关需求下降导致的qPCR产品销售下降所抵消。2022全年充满了地缘政治的不确定性、通货膨胀压力和供应链的限制,伯乐继续推进许多运营转型举措,包括将部分欧洲制造业转移到亚洲、启动新的电子商务计划等,以最终实现可衡量的运营效果。

14、布鲁克:专注生命科学领域,四大业务全线增长

布鲁克BSI BioSpin营收7亿美元,增长0.8%,主要由临床前成像业务增长和生物制药过程分析技术所贡献,被不利的货币影响所抵消。BSI CALID营收8.2亿美元,增长0.3%,主要随质谱业务、蛋白质组学需求增长所驱动。BSI Nano营收7.9亿美元,增长13%,增长主要由工业市场和半导体客户的强劲需求推动。BEST营收2.4亿美元,增长6%,增长主要由磁共振成像设备制造商对超导体的强劲需求驱动。

15、凯杰:PCR及核酸扩增产品收入下降6%

在样品技术领域,凯杰2022年收入7.97亿美元,2021年8.51亿美元同比下降1%。诊断解决方案产品收入6.61亿美元,同比2021年6.39亿美元增长9%。PCR及核酸扩增产品收入3.91亿美元,同比2021年4.34亿美元下降6%。基因组及NGS产品收入2.25亿美元,同比2021年2.45亿美元下降3%。

16、HORIBA:拉曼、粒度、X射线荧光分析仪销量攀升

尽管面临全球通货膨胀和复杂国际局势的影响,HORIBA在2022年还是实现了20%的强劲增长,营收达2701亿日元(约19.4亿美元)。科学仪器事业部各个市场对用于开发和制造过程的测量和分析设备需求都很旺盛,半导体生产设备制造商对光学元件的强劲需求带来了销售额的增长,拉曼光谱仪、粒度分布分析仪、X射线荧光分析仪和其他设备在先进材料和生命科学相关市场的销售额增加。

17、思百吉:马尔文帕纳科所在部门增长24%

思百吉将马尔文帕纳科与PMS整合为思百吉科学部门,该部门2022年的营收达到6.58亿英镑(约8.19亿美元),同比增长24%,订单量增加了12%。思百吉科技超过三分之一的收入来自制药,在快速增长的半导体和先进材料市场以及原材料和先进研究领域持续强劲。从地域看,亚洲对的产品需求特别旺盛。

18、艾本德:生物工艺业务销售额首超1亿欧元

2022年艾本德收入增长至12.3亿欧元,同比增长12%。生物工艺业务部门尤其成功,2022年销售额首次超过1亿欧元;分离与仪表业务部门也表现良好,销售额较上年增长14%,液体处理业务也增长14%。中国市场的销售额比前一年增长了28%,美洲和亚太/非洲(APA)的销售额分别增长了26%和10%。在受俄乌冲突影响特别严重的欧洲市场地区,销售额下降了5.7%。

19、帝肯:喜提11亿瑞士法郎营收

2021财年帝肯的营收为9.65亿瑞士法郎,2022财年直接跨越11亿大关,实现21%的跨越式增长。新冠大流行重塑了许多实验室流程,带来研究、制药和诊断实验室对自动化的强劲需求,帝肯在擅长的OEM领域收获了更多生命科学合作伙伴。帝肯对医疗和生命科学仪器OEM开发商Paramit的整合接近尾声,智能自动化控件、尖端用户界面、智能组件、基于云的应用程序支持和服务数字化等数字化产品将带来持续性增长。

20、JEOL:电子显微镜的需求正在增加

日本电子2022财年营收1627亿日元(约11.7亿美元),同比增长18%,销售额、营业利润刷新最高纪录,订单和积压订单也创下历史新高。JEOL关注不断增长的半导体、药物发现、电池等市场。在半导体领域,东亚/中国等地区的TEM询问需求仍然很强烈。由于产品的小型化和复杂性,对电子显微镜(TEM、SEM)的需求也正在增加。

【中国占比超三分之二,去年全球蜂窝物联网设备突破 27 亿台】

6 月 13 日消息,根据市场调查机构 Counterpoint Research 公布的最新报告,2022 年全球具备蜂窝网络连接的物联网设备达到 27 亿台,同比增长 29%。

报告认为蜂窝物联网设备将以 10.8% 的复合年增长率增长,预估在 2030 年会突破 60 亿台。

报告中指出 2022 年,中国在蜂窝物联网设备中的占比超过三分之二,其次是欧洲和北美市场。

蜂窝物联网连接在提高生产力、简化操作、最大限度地减少停机时间、自动化流程和为行业节省成本方面发挥了重要作用。

2022 年年底前安装的蜂窝物联网设备中,将近 90% 都采用 4G 和 NB-IoT。4G 物联网设备在 2016 年超过 2G 和 3G 之后,目前已经成为蜂窝物联网连接的首选技术。

在中国主要推广使用 NB-IoT,而在日本、澳大利亚和北美则更喜欢 LTE-M 技术用于低端应用;欧洲市场则组合使用了 NB-IoT 和 LTE-M。

审核编辑黄宇

-

传感器

+关注

关注

2550文章

51035浏览量

753083 -

手势识别

+关注

关注

8文章

225浏览量

47786

发布评论请先 登录

相关推荐

中国科学院金属研究所选购我司HS-STA-001同步热分析仪

中国科学院西安光机所智能光学显微成像研究取得新进展

中国科学院沈阳应用生态研究所选购我司同步热分析仪

阿里云携手中国科学院地化所发布首个月球专业大模型

中国科学院大学:实现可再生高灵敏度生物传感器新进展

中国科学院青岛生物能源所全固态锂电池研究获重大突破

中国科学院长春应用化学研究所:基于双识别元件的便携式唾液传感器,用于龋齿病原菌的即时检测

半导体所量子点异质外延研究取得重要进展

中国科学院赣江创新研究院选购我司同步热分析仪

吉利汽车与英飞凌成立创新应用中心,增城区重点打造广州增城智能传感器产业园

最新!中国科学院院士褚君浩如何从新质生产力视角看传感器产业

中国传感器专家当选欧洲自然科学院院士!他推动了国产传感器发展!(深度观察)

上海微系统所在硅基磷化铟异质集成片上光源方面取得重要进展

工商网监

工商网监

评论