《卷芯之王》系列 | 宁可不求盈利?MCU厂商到底有多卷

《卷芯之王》系列 | 宁可不求盈利?MCU厂商到底有多卷

电子发烧友网报道(文/李弯弯)MCU,也即微控制器单元,它是通过适当缩减CPU的频率与规格、集成内存、计时器、A/D转换等接口而形成的芯片级计算机。它的应用十分广泛,从消费电子、家用电器、工业控制、汽车电子,到新兴的物联网等。

目前MCU市场除了几家主要的国际厂商之外,国内近些年也涌现出了大批MCU厂商,竞争尤为激烈。尤其是由于此前芯片短缺,供应链各个环节库存积压严重,而消费电子市场需求低迷情况持续,MCU市场呈现大幅杀价保业绩的现象,内卷极其严重。

不求盈利?MCU厂商到底有多卷

根据总线位数,MCU可以分为4位、8位、16位、32位、64位,位数越高,运算能力越强,提供的功能越高级。32位和8位的MCU是目前市场的主流,根据IC Insights,MCU整体市场中,32位占据44%的市场份额,8位占据38%,4位份额不足1%。

从应用来看,目前国内虽然MCU厂商众多,但多数还是集中在消费电子领域。而如今随着消费电子市场低迷,大厂ST、NXP等厂商的价格也回归常态,国内MCU厂商也越来越卷。此前有国内上市MCU企业甚至表示,宁可两年不盈利,也要确保销售业绩和市场份额。

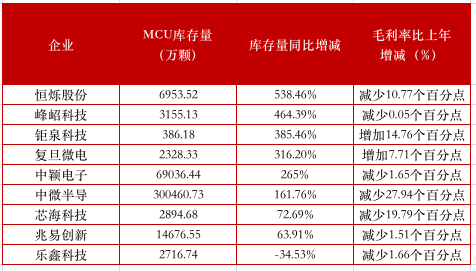

从各家厂商的库存情况也能看出,当下国内MCU厂商的困境。电子发烧友此前就统计了几家上市公司的库存情况,在列出的9家MCU上市公司中,2022年MCU库存量同比增长超过100%的企业便有6家,包括恒烁股份、峰岹科技、钜泉科技、复旦微电、中颖电子和中微半导。

另外国民技术的财报中没有公布库存量,不过今年5月份国民技术在某平台对外表示,公司目前库存水位相对高,公司正积极通过多种策略努力推进销售,加快库存去化,提高回款效率,提升经营业绩。

从已统计的几家来看,其中库存量同比增长最高的是恒烁股份,2022年其MCU库存量近七千万颗,库存量比上年增加538.46%。2022年受消费电子等领域的影响,客户对恒烁股份的MCU产品采购量下降且提出降价要求,2022年恒烁股份MCU产品平均单价同比下降约15%左右。

MCU库存量同样高增长的还有峰岹科技,2022年其MCU库存量达3155.13万颗,同比高增长464.39%。峰岹科技专注的是高性能电机驱动控制芯片及控制系统的研发,产品主要应用于智能家电、电动工具、运动出行、汽车电子等领域。

钜泉科技、复旦微电、中颖电子、中微半导等相比之前都有很高的库存量增加。国产MCU龙头兆易创新,2022年也有超1.4亿颗MCU压在手上,库存量较2021年增加63.91%。

在市场需求低迷持续,库存高企的情况下,上市企业也在降价销售,可以看到不少企业毛利率也有所下降。包括恒烁股份、峰岹科技、中颖电子和中微半导、芯海科技、兆易创新、乐鑫科技等。比如,中微半导毛利率同比减少27.94个百分点,恒烁股份MCU产品毛利率同比减少10.77个百分点,芯海科技毛利率同比减少19.79个百分点等。

可以看到,当前国产MCU的情况是,市场需求低迷,而参与竞争的企业众多。企业开始争相通过杀价保销售,然而这终究不是长久之计。有多少企业能有那样的底气和实力,可以通过一直通过低价、甚至亏损,来保销售和市场份额呢,长此以往,必然会有企业因此倒下。

“杀价”竞争严重,国产MCU如何破局?

那么对于MCU企业来说如何破局,提升技术实力,打入新的应用领域才是长久发展之道。业界普遍认为,从消费电子市场向工业、汽车市场扩散是突破的关键,尤其是汽车市场。根据IC Insights数据,2021年全球MCU销售额196亿美元,其中汽车市场占比33%,是MCU应用市场最大的一个细分领域,

而且随着汽车电动化、智能化发展,对MCU的需求还将持续增长。首先是,新能源汽车的渗透率还在持续提升,中汽协数据显示,2022年汽车产销分别完成2702.1万辆和2686.4万辆,同比分别增长3.4%和2.1%。其中,新能源车持续爆发式增长,产销分别完成705.8万辆和688.7万辆,同比分别增长96.9%和93.4%,市场占有率达到25.6%。预计2023年国内新能源车销量将超过900万,同比增长31%以上。

其次是,单车对MCU的需求量也在不断提升,新能源汽车电池管理系统和整车控制器应用的增加将驱动MCU用量的增长。例如,比亚迪燃油车F3装有12颗MCU,而其电动车型唐的MCU数量增加到了55颗,用量大幅增加。

未来新能源汽车智能化水平也越来越高,车用MCU对于数量和性能的需求越来越高。以ADAS为例,Level 2的车型搭载了自适应巡航、车道保持、紧急制动刹车等功能,其中大量使用的车载传感器和车载摄像头需要高性能的MCU来做模拟数据的处理与驱动控制,单车价值量低于100美元,而Level 3车型的单车价值量预计可达到400美元。

然而当前,这个市场主要被国外几家MCU厂商把控。汽车MCU的准入门槛高:一是技术壁垒高,汽车MCU在工作环境、交付良率和使用寿命等方面,都要严苛于消费类与工业级MCU;二是车规认证难,需要满足AEC-Q100和ISO 26262标准,一般需要2-3年时间;三是格局固化,行业壁垒高。全球整车供应链基本固化,新厂商切入较为困难。

不过近些年,有一个很明显的现象,国产已经有一些厂商在该领域积极布局,在技术和应用上逐步取得突破,包括兆易创新、复旦微电、芯海科技、中颖电子、国芯科技、杰发科技、芯旺微、比亚迪半导体等厂商。虽然整体来看,目前国产MCU厂商在汽车市场的占比还不大,不过从长远来看,这是一个全新的开始。

小结

无论是什么产业,当入局的企业众多,市场应用过于集中的时候,就会陷入杀价竞争的情况,而这对于任何产业来说都不是一个很好的现象。企业要想从竞争中脱颖而出,必然需要在技术、产品上有所升级,在更大的市场中获得认可,才有可能突出重围,避免被淘汰的命运。

-

mcu

+关注

关注

146文章

17171浏览量

351496

发布评论请先 登录

相关推荐

思瑞浦因“市场太卷”解散团队,国产MCU何去何从?

卷布机数据采集物联网解决方案

差分输入和和单端输入在本质上到底有什么区别?

创建一个5G的逻辑卷

铁威马NAS教程 为什么修复文件系统、为卷扩容、增加及删除 SSD 缓存等操作失败?

按照这样学习C语言,成为卷王不是梦!

鸿蒙开发文件管理:【@ohos.volumeManager (卷管理)】

工商网监

工商网监

评论