家用智能视觉市场达331亿元,摄像头率先进入成熟期,谁在领跑

家用智能视觉市场达331亿元,摄像头率先进入成熟期,谁在领跑

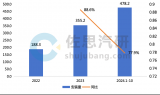

据艾瑞咨询发布的《2021年中国智能家居行业研究报告智能视觉篇》显示,2020年国内家用智能视觉产品市场规模达到了331亿元。而随着智能视觉技术在智能家居板块的逐步渗透,该数字预计到2025年可达到858亿元的规模。

在智能家居产品阵营中,智能视觉技术赋予了很多产品主动的人机交互属性,因而在安防、看护和娱乐等多个场景都能发挥重要价值。随着底层技术的进一步成熟以及模组成本的降低,智能视觉成为了产品多模态交互趋势中最具潜力的一个条线。

诸如家用摄像头、智能猫眼、可视智能音箱、可视门铃、智能可视门锁、视觉扫地机器人、可视宠物喂食器、智能电视、智能可视冰箱等产品,是目前家用智能视觉技术主要的商品化载体。视觉技术的叠加,把经典设备的功能性拓展到了新的高度。

其中,家用智能摄像头品类率先进入成熟期。2020年,国内家用摄像头出货量达4040万台,预计未来5年的年复合增长率为15.1%。仅就出货量来说,家用摄像头要高于智能音箱(2020年出货量3676万台,IDC数据),并远远甩开智能锁1640万套(RUNTO数据)。

而家用摄像头的普及,突破了传统监控设备的商业局限性。通过云平台多元化的价值服务以及生态联动,家用摄像头实现了安防设备用户付费模式的突破性扭转。目前,国内家用摄像头的核心厂商有萤石、小米和360等品牌。在众多智能视觉技术服务商中,萤石的发展路径值得研究。

萤石作为安全智能家居专家,已经多年蝉联各大电商平台智能摄像头类目销量第一名。近年来,萤石基于“1+4+N”智能家居生态战略,发展出了以云平台为核心,以智能家居摄像机、智能入户、智能控制和智能服务机器人四大自营品类为抓手的萤石生态,并逐步实现多场景全屋智能化。

2021年是萤石生态拓展的关键一年。在智能家居摄像机、视频锁、智能猫眼、智能门铃、儿童陪护机器人之外,萤石进一步推出了智能视觉扫地机器人、二代儿童陪护机器人RK2、智能可视人脸锁等集成了智能视觉技术的新品,进一步丰富了智能视觉技术的价值想象空间。

在萤石的推动下,视觉赋能成为智能家居产品的新趋势。比如萤石于今年4月发布的人脸识别智能锁DL31FVS,搭载了其自主研发的双目+结构光设计,为业界首创。基于深度学习结构光算法、3D深度摄像头,智能锁的光学模组能够满足用户在不同场景、不同光线条件的使用工况,对色彩、红外和深度信息进行捕捉与分析,精准识别用户,在防伪检测层面大大提升了智能锁的安防特性。

在萤石的四大“抓手”中,智能家居摄像机作为主营类目,已经从经典家用摄像头进一步延展到了全彩摄像机、电池摄像机、双目摄像机等技术场景。接下来,我们预计家用智能摄像头产品将进一步在价格、工艺和性能层面展开竞争,但“寡头”效应已经凸显,市场格局不会有太大的变化。

而以人脸识别为代表的智能视觉模块在智能锁上的应用,毫无疑问会掀起智能锁的第二波浪潮。智能锁板块萤石已经推出了数款产品,人脸识别模组的加入,让萤石的智能锁真正赋予了核心内涵,是萤石在智能锁突围的关键机会。

在智能控制板块,诸如网关、面板、感知等,由于场景和成本限制,目前没有迹象表明会与智能视觉产生很大的交集。控制作为全屋智能的“基建”,是萤石生态不可或缺的一部分,但未必需要智能视觉的赋能。

在智哪儿看来,以扫地机器人和儿童陪护机器人为代表的服务机器人市场,未来或许是萤石开辟第二蓝海的重要手段。随着人口老龄化加重,以及教育、医疗、餐饮等方面的持续旺盛需求,服务机器人的市场潜力十分巨大。

而智能视觉是服务机器人不可或缺的关键技术组件,萤石的核心优势在这个领域可以得到进一步放大。服务机器人是多场景、多功能、多需求的智能产品,视觉技术在导航、决策、安防等多个方面都定义了服务机器人的终极性能。

所以,从萤石的“1+4+N”布局中,我们已经能看出未来智能视觉在智能家居中的重要性。因为光学模组的加入不仅意味着图像信息的捕捉,更意味着云端对于图像数据的处理和反馈。视觉是目前智能家居系统中能够采集最大信息量的途径,对于图像数据的利用能明显提升家电设备的智能化水平。

萤石基于云平台一方面向消费者提供各类消费级物联网服务,另一方面通过IoT开放平台向行业用户输出基于智能视觉的解决方案和应用。目前,萤石在摄像头模组、AI和云计算这三个智能视觉的核心板块已经投入了大量研发,并进行了深度布局,产品形态更加成熟和稳定。

随着5G和Wifi 6的落地,智能视觉将突破时延和带宽的限制,在摄像头及视觉赋能的产品上获得爆发式的增长。

-

智能家居

+关注

关注

1931文章

9619浏览量

186688 -

智能锁

+关注

关注

18文章

1068浏览量

39351 -

智能视觉

+关注

关注

0文章

102浏览量

9269

发布评论请先 登录

相关推荐

2024年11月中国监控摄像头线上市场销量增长显著

前10月舱内监控摄像头安装量达478.2万颗

摄像头及红外成像的基本工作原理

达实智能中标1亿元光伏新能源产业园项目

FPGA在智能摄像头优化中的作用

从智能摄像头的市场格局看竞争趋势

监控室离岗智能监测摄像头

第一次IPC摄像头测试开场了吗

智能摄像头抄表器是什么?

消费类智能家居的家用摄像头整改案例

高清网络摄像头多媒体智能屏

工商网监

工商网监

评论