行业资讯 | 软件定义汽车时代已来,感受智能座舱里的“第三生活空间”

行业资讯 | 软件定义汽车时代已来,感受智能座舱里的“第三生活空间”

智能座舱领跑汽车智能化,多方共振驱动智能座舱加速渗透。需求端,智能座舱科技配置水平已成仅次于安全配置的第二类关键要素,近三成用户将座舱智能化体验视为购车首要参考;供给端,对主机厂及传统供应商智能座舱是差异化竞争的重要卖点与后续开展 OTA 付费升级的重要端口,对互联网巨头智能座舱成智能汽车流量入口,三方共建智能座舱生态平衡。智能座舱市场前景广阔,单车零部件价值量大幅提升,用户安全性、舒适性、娱乐性需求显著提升,技术升级趋势逐渐延伸至上游产业。

01

汽车向“第三生活空间”迈进

1、智能座舱或将最先受益于汽车智能化进程

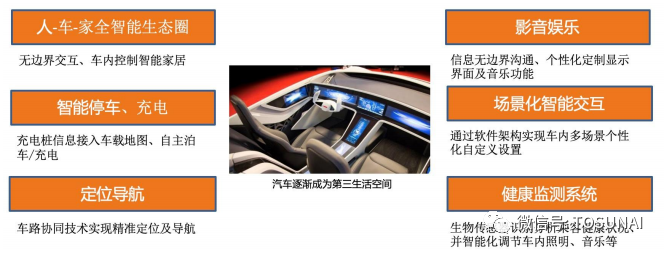

随着智能汽车的普及,用户对汽车的价值理解逐渐从出行工具向“第三生活空间”转变。汽车作为许多消费者除居住空间(第一空间)和工作场所(第二空间)外最常接触的场景,未来将从一个“硬件为主”的工业产品,演变为“软硬兼备”的智能化终端、会行走的“智慧新物种”。

当汽车出行属性开始改变时,座舱作为汽车实现空间塑造的核心载体,其产品形态也随之演进。从汽车座舱的发展路径来看,可大致分为座舱数字化、交互拟人化、人机共驾、“第三生活空间”四个阶段。当前,座舱已度过数字化阶段,成为具有拟人化交互能力的智能驾驶伙伴。未来,“座舱”概念将逐步进化为能够实现场景的无缝衔接,各场景互联的“第三生活空间”。

1)需求端:安全配置、娱乐互联需求驱动,消费者对智能座舱的支付意愿提升

近年来,触屏交互成为汽车座舱内交互的主流形式之一。然而,在传统触摸屏的方案下,驾驶员每次触摸屏幕的同时,都需要使用“手-眼”资源,这会对同时应用于车辆驾驶的“手-眼”资源成严重的直接竞争,导致驾驶员注意力分散,不利于驾驶安全。

受消费电子产品影响,用户提升座舱体验的需求日趋强烈。在使用手机等电子产品时,用户偏好更大/更清晰的屏幕、语音交互方式以及个性化的应用服务,我们预计未来这种需求会迁移到座舱场景中,对屏幕性能、座舱环境及车载娱乐系统的要求提高。大尺寸、集成化与专用化的显示、场景化氛围灯设计与全方位发声、个性化温度/气味、媲美游戏主机的车载游戏系统处理器,作为伴随智能手机崛起而长大的一代,年轻化群体对座舱内体验的需求更为显著。

IHS Markit 数据显示,智能座舱科技配置水平是仅次于安全配置的第二类关键要素,其重要程度已超过动力、空间与价格等传统购车关键要素;亿欧智库调研显示,在 25-35 岁年龄段当中,有 79.1%的用户将座舱智能化体验视为其购车的参考因素,有 28.1%的用户将座舱智能化体验视为其购车的首要参考因素。

2)供给端:智能座舱作为汽车智能化大趋势的一部分,或将率先实现商业化

自动驾驶技术实现难度高、商业化难度高,行业发展陷入瓶颈。自动驾驶通常可分为 L1-L5 五个级别,目前全球自动驾驶仅发展至 L3 级别,而 L4 级别无人驾驶最快或于 2024 年实现。2019 年以来,从通用的 Cruise 到谷歌的 Waymo,都推迟了高级别自动驾驶功能的商业落地时间。

相较而言,智能座舱技术门槛低、成果易感知,且法律风险、安全及监管压力小,或将率先实现商业化。智能座舱整体难度较小,相关硬件技术也已相对成熟。相较自动驾驶需要解决底盘执行系统的线控和冗余、实现整车级别的配套升级,智能座舱暂时不涉及底盘控制,整体难度较小。车型同时具备中控台彩色大屏、OTA 升级以及智能语音识别系统三个条件方可判定为该车型配置智能座舱,截止 2021 年 10 月,中国乘用车中控彩屏、智能语音系统、OTA 的渗透率分别为:97.9%、86%以及 50.9%,智能座舱整体渗透率达到 50.6%。智能座舱主要硬件技术已相对成熟,常见车型均有搭载。

相较于自动驾驶,智能座舱的功能更多集中在人机交互、互联娱乐方面,功能落地过程中牵涉到的法律风险、安全及监管压力较小。因而,国内 OEM 在等待自动驾驶关键技术成熟的档口,逐步将精力转移到智能座舱,或将推动智能座舱率先实现商业化。

2、多方势力共振,驱动智能座舱加速渗透

1)上下游变革、多方共振,驱动智能座舱加速渗透

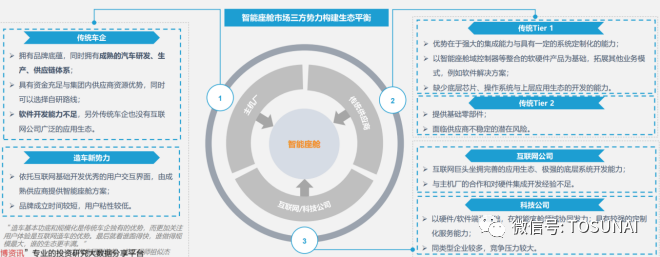

智能座舱是不同汽车实现差异化竞争的重要卖点。传统主机厂之间竞争愈发同质化,除少数车型外,各品牌均无法在技术上取得绝对优势。智能座舱成果易感知,有机会使主机厂突破现有局限性,形成产品差异化,同时拓展新的业务模式开发增量市场,而主机厂的需求倒逼传统供应商同样进行智能化。

成熟的应用生态、软件开发能力与海量数据占据优势,驱动互联网企业积极布局。长期来看,整个汽车价值链的重心将从硬件的生产制造逐渐转向系统、算法等软件层面。当前,智能座舱产业结构呈现主机厂、传统供应商和互联网科技公司“三足鼎立”的格局,相较其他二者,互联网巨头在算法、芯片、网络连接和生态系统搭建上占据优势。并且,其极强的底层系统开发能力,与在汽车出行市场拥有的海量数据,使未来掌握了核心软件能力、数据的互联网公司将在产业链中占据主动地位。如 2021 年 1 月,吉利汽车集团与腾讯在杭州签署战略合作协议,围绕智能座舱等领域展开全方位战略合作。因此各互联网科技企业积极布局智能汽车行业,在增加营收的同时完善自己的生态闭环。

2)智能座舱发展态势:预计 2025 年国内智能座舱渗透率超 75%,单车部件价格大幅提升智能座舱前景可观

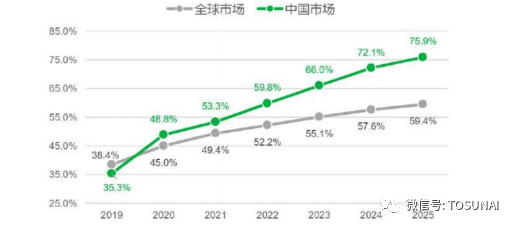

国内智能座舱渗透率快速增长。据 IHS Markit 分析,中国座舱智能科技配置的新车渗透速度快于全球。2020 年中国市场智能座舱渗透率为 48.8%,仍有较大增长空间。预计到2025 年渗透率有望达到 75%以上(届时全球渗透率为 59.4%),呈快速增长态势。

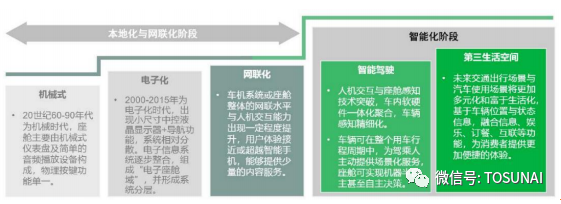

汽车座舱正沿着“本地化-网联化-智能化”方向不断升级。在技术进步和消费者需求增长的双重驱动下,座舱智能化已成为智能汽车的核心发展方向之一。根据 IHS 报告显示,汽车座舱已历经机械、电子化阶段,即传统座舱时期。硬件方面,传统座舱系统的硬件分散化明显,座椅、音响、仪表等车身电子共同构成了传统座舱的硬件系统。软件方面,传统座舱的软硬件高度耦合,可拓展性差,无法满足消费者的个性化需求。随着用户对汽车座舱的价值理解向“第三空间”转变,以及 5G、AI、大数据、人际交互、芯片与操作系统的技术革新,汽车座舱将向智能化方向持续推进,逐步实现座舱的域控制以及跨域融合,并通过技术的不断迭代持续优化用户消费体验。

软硬件解耦大势所趋,汽车将进入“软件定义汽车”时代。在具备 OTA 功能的集中式电子电气架构下,软硬件在零部件层面充分解耦,硬件趋于标准化,软件逐步实现全栈化、完整化控制,独立成为核心零部件产品。汽车软件产业链被重塑,互联网和 ICT 企业纷纷入局,具备软件研发能力的整车企业通过掌控车型软件开发架构获取产业链核心利益。整车企业的需求是智能汽车软件变革的核心内驱力,推动汽车软件产业快速发展。

02

座舱硬件迎来量价齐升

1、智能座舱域控制器市场迎来机遇

域集中架构车型批量上市,催化智能座舱域控制器出货。特斯拉采用新一代集中式 E/E 架构,已达到域控制器和车载中央电脑阶段,配合其自研的操作系统可实现整车 OTA。通用、大众、丰田等车企均在加快部署全新 E/E 架构,量产时间大约在 2021-2025 年。通用使用新一代 E/E 架构 Global B,将搭载在全新凯迪拉克 CT5 上;大众 ID.3 将搭载名为E³的 E/E 架构,并将使用跨域控制器来实现域融合架构;丰田也将采用名为 Central&Zone 的 E/E 架构。国内车企方面,长城自主开发了 GEEP 电子电气架构,目前已演进到第三代 GEEP3.0,预计第四代和第五代架构将分别于 2022 年和 2024 年问世,小鹏、红旗等也纷纷开始布局新一代 E/E 架构。

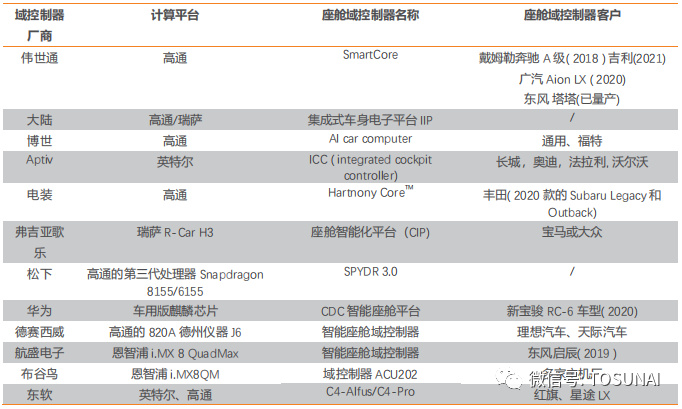

智能座舱域控制器方案将成为主流方案。随着汽车智能化程度提升,将出现两个明显的变化趋势。第一个趋势是汽车 E/E 架构将从传统分布式转变为域集中式,第二个是单车搭载的传感器数量显著提升。因此在智能座舱方面,能够集成众多 ECU、传感器、控制器的座舱域控制器应运而生,以座舱域控制器为中心的智能座舱系统将成主流趋势,这一系统将在统一的软硬件平台上实现座舱电子系统功能,成为融入交互智能、场景智能、个性化服务的座舱电子系统,逐渐满足用户对汽车座舱“第三空间”的定义,市场发展空间广阔。同时全球汽车软硬件厂商已经与众多车企合作,开始布局智能座舱域控制器市场。国外厂商中,伟世通、大陆、博世等在全球座舱域控制器市场占据主导地位,已在奔驰、吉利、通用等国际知名车企的众多车型上实现量产应用;国内厂商方面,德赛西威、东软集团、航盛电子、华为等企业也陆续推出了各自的座舱域控制器一体化解决方案,已搭载至理想、红旗、东风等车型。

2、多屏交互+新型显示技术,提升人机交互体验

1)显示屏技术分类与性能特征

车载显示屏是指安装在汽车内部的显示屏,主要功能为驾驶辅助与娱乐。根据车载显示屏装载位置的不同,车载显示屏也可为仪表显示器、抬头显示器、后视镜显示器、中控显示器与后排显示器。

车载显示器主要性能要求包括亮度高、寿命长、反应快、运作温度区间大:车载显示屏的亮度需达到能够保证驾驶员可清楚看到路况信息与汽车参数的水平;汽车平均寿命为7-12 年,车载显示器需达到相应寿命年限;车载显示屏的反应时间决定了屏幕显示有无拖影,影响成像的清晰度与用户交互体验;由于汽车常在高温环境或摆放在户外环境中,车载显示器需要具有足够的耐热与抗寒能力(运作温度区间为-30~85℃),保证设备的正常运行。其余评估维度如成本、技术成熟度等则是从消费者需求与显示屏供应商供给的角度进行考虑。

2)显示屏产业链分析

车载显示屏产业链由上游材料供应商、元器件组装商、生产设备制造商,中游显示屏制造商,下游整车制造商与显示屏零售商共同构成。 车载显示屏产业链上游为材料供应商、元器件组装商及生产设备制造商。

车载显示屏产业链中游市场集中度高,韩国、日本、中国台湾企业占据行业头部。

产业链下游汽车销量回暖,驱动车载显示屏需求提升。

3)显示屏行业发展趋势

汽车销量回暖带动中国车载显示屏市场规模持续提升,观研天下数据中心预计到 2025 年全球市场车载显示屏出货量达到 2.07 亿片,而根据中研普华产业研究院估计中国车载显示屏市场规模将达到 1,324 亿人民币,复合增长率达 10.4%。下游汽车销量自 2018 年开始逐年下降,特别是 2020 年受疫情影响,全球汽车需求收缩,销量仅为 7,803 万辆,同比下降 13%;但随着防疫措施与疫苗的普及与推广,疫情逐渐受控,抑制的需求有望得到释放,且各国政府推出消费刺激政策,如中国设置购车税收减免政策等,汽车市场或将在近两年中出现持续增长,带动车载显示屏销量出现大幅增长。但当汽车市场需求快速释放趋于饱和后,未来三至五年汽车销量增长速度可能逐步放缓;此时新能源汽车与智能化汽车有可能成为车载显示屏新的增长发力点。

3、汽车座椅:依托智能化浪潮,国产供应商崛起

座椅零件 Tier 2 加速国产替代,国产配套从细分部件逐步渗透。汽车座椅供应链中,Tier1 向整车厂供应座椅总成系统,Tier 2 向 Tier 1 提供座椅骨架、滑轨、调角器等零部件。Tier 1 多为外合资企业,行业集中度高。Tier 2 包括外合资及自主企业,头部自主企业凭借长期积累的技术实力和快速响应能力,有望加速替代外资与合资企业份额。汽车骨架有较高技术壁垒,国产细分龙头上海沿浦公司占据独特生态位,主要配套李尔、麦格纳等国际一线座椅总成厂商,间接配套国内外知名整车厂。

新势力供应链趋向于扁平化,车型迭代加速,对供应商快速响应及密切配合的需求空前提升,有望变革汽车座椅长期格局。新势力在智能化上堆料花费巨大,对成本更为敏感,自主供应链成本优势明显。E.g. 小鹏 G3 座椅选用浙江天成作为总成供应商之一。

03

软件定义汽车提升 Tier0.5 利润空间

1、软件驱动价值链转型

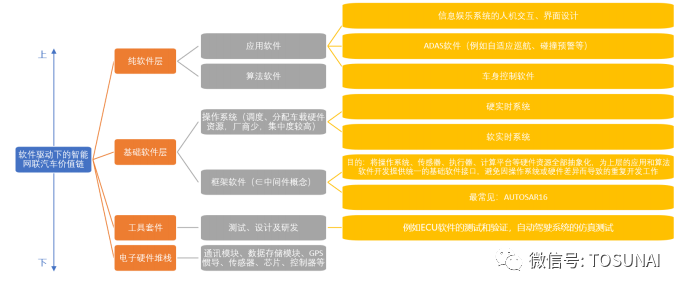

以智能网联汽车为例,在软件驱动下,其产业链价值自上而下,可以分为纯软件层、基础软件层、工具软件、以及电子硬件堆栈。从价值链角度看,两端的应用及算法软件、软件密集型的电子硬件目前占据着较高的产业附加值,也是主机厂、零部件企业、科技公司争相布局的焦点。中间的基础软件是汽车走向软件驱动转型的重要前提,而且随着主机厂争取更多话语权、强化自身软件能力趋势的兴起,基础软件在产业链中的地位也将进一步得到提升。

2、国内厂商已推出自研解决方案

国内厂商已推出自研 AUTOSAR 解决方案:NeuSAR

东软睿驰推出自研汽车基础软件平台产品-NeuSAR,兼容最新版 AUTOSAR CP 和 AP 平台标准。在支持面向传统的 ECU 开发的同时,还支持域控制器和面向下一代 E/E 架构的软件开发,最高可支持功能安全 ASIL-D 级,可提供完善的基础软件产品和开发工具链。NeuSAR 产品由 cCore、aCore、中间件和工具链组成。其中 cCore 基于 CP AUTOSAR 标准开发,主要针对传统控制系统等实时性要求较高的汽车产品开发场景;aCore 则基于AP AUTOSAR 标准开发,面向自动驾驶等高性能计算需求,满足更加多变的通信模式、汽车互联、高度自动化和自动驾驶领域的应用。NeuSAR 可适配不同指令集的软硬件平台并对上统一封装接口,并将开发各领域 SOA 化应用软件过程中,所须的基础运行环境和开发环境接口集中起来并实现标准化,预装在标准化域控里面,提供完善的配套 SOA 工具链等。

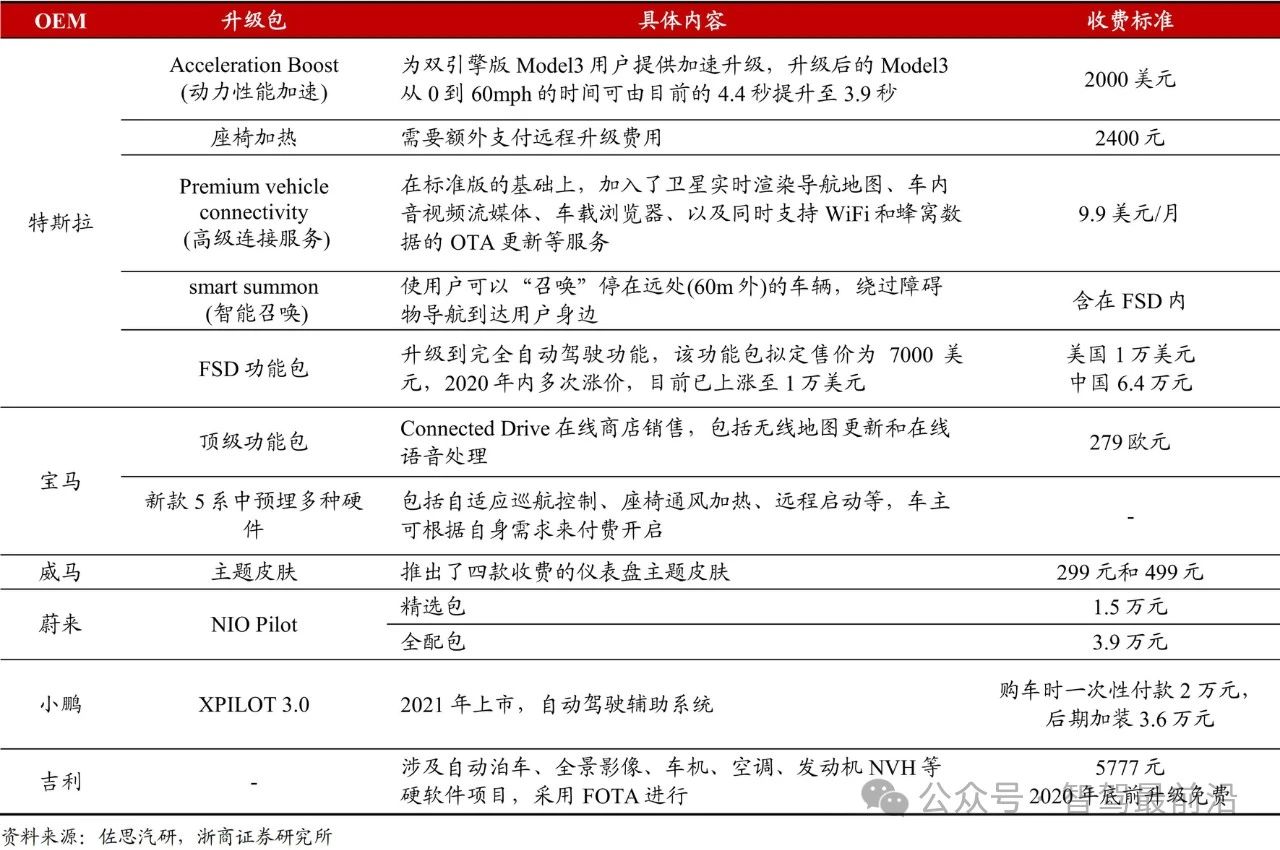

3、软件定义汽车,利润中心由硬转软

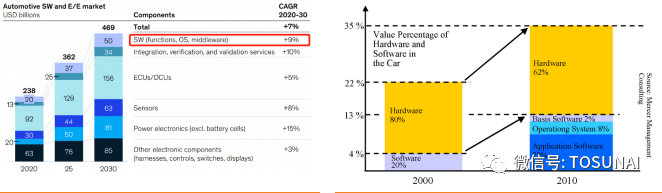

软件定义汽车:软硬件解耦趋势下,软件能更新、能有更多赋能,价值量势必增加。“硬件预埋”浪潮下,汽车软件功能不断增加、OTA 需求持续提升,这不仅带来汽车软件代码量的提升,更对软件性能提出更高要求。McKinsey 预计,全球车载软件市场规模持续提升,2030 年有望达到 4690 亿美元,2020-2030 间实现 7%的 CAGR。Association forComputing Machinery 数据显示,2000-2010 年间,整车软件价值量与硬件价值量比值已从 20%:80%提升到 38%:62%,且操作系统和应用软件带来软硬件整体价值量提升。

随着软件定义汽车的深入,除中间件外,操作系统及虚拟机的重要性也进一步提升。汽车电子电气架构在不同阶段对操作系统就呈现出不同的需求。“域集中”阶段对操作系统的需求主要集中在两个层面:重开放、兼容和生态,以及重安全、实时和稳定;跨域融合以及中央计算平台阶段,将整合实时性、安全等级、性能等存在不同要求的域控制器,或将其合并到中央计算单元,则需要一个既能满足实时计算要求、又能兼顾性能的单一操作系统。虚拟机管理程序方面,电子电气架构在域集中阶段对软硬件隔离的需求,如智能座舱域的一芯多屏多系统趋势,助推了虚化技术的应用。

-

智能座舱

+关注

关注

4文章

950浏览量

16341

发布评论请先 登录

相关推荐

倾听未来之声,开启汽车行业“软件定义音频”新时代

智能驾驶加速软件定义汽车步伐?

AI大模型在智能座舱软件测试中的应用与思考

新能源汽车产销量再创新高,智能座舱成竞争焦点

小鹏汽车自主研发的智能驾驶芯片已顺利完成流片阶段

加贺富仪艾电子将参加第三届ATC智能座舱及智能内饰技术周

智能座舱179种功能一览

英特尔发力中国智能座舱市场,携手本地伙伴打造软件定义汽车新体验

智能座舱技术再升级,迈入4.0时代

工商网监

工商网监

评论