量子启发式提升投资收益:指数复制与指数优化

量子启发式提升投资收益:指数复制与指数优化

金融行业或将是量子计算率先大规模应用的领域。

近日,本源量子联合新华指数团队合作开发出量子启发式算法,该算法可以在经典计算机上运行,能够有效降低投资成本,加快决策效率,提升投资收益。

什么是量子启发式算法?

量子启发式算法是一种利用量子力学概念和原理的经典计算方法,可用于解决金融领域“指数追踪”和“基于指数的投资组合优化”问题,速度上相对传统经典计算方法有进一步提升。

量子启发式算法可以让投资者以更低的成本、更少的资金量投资复制指数类金融产品。

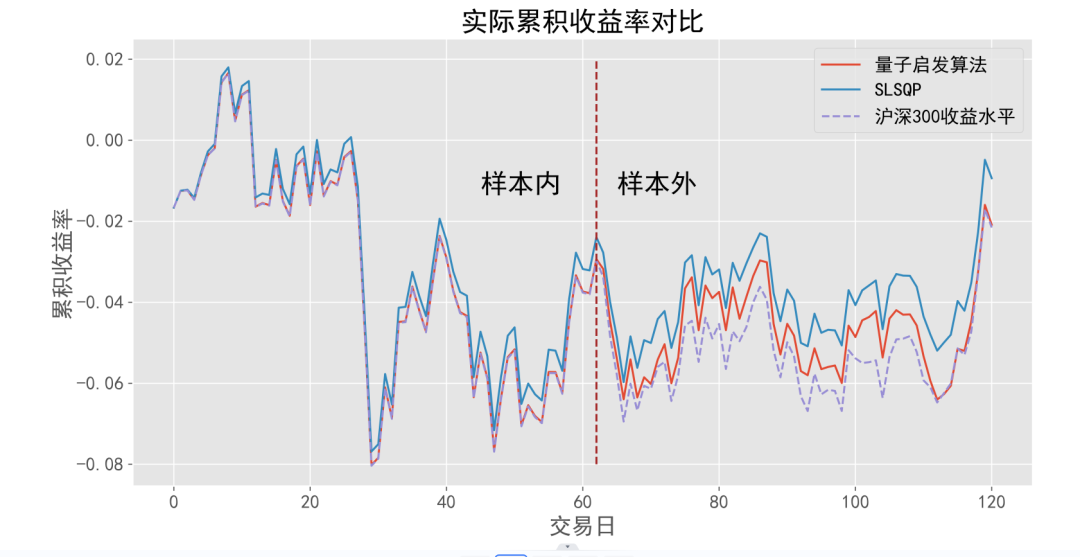

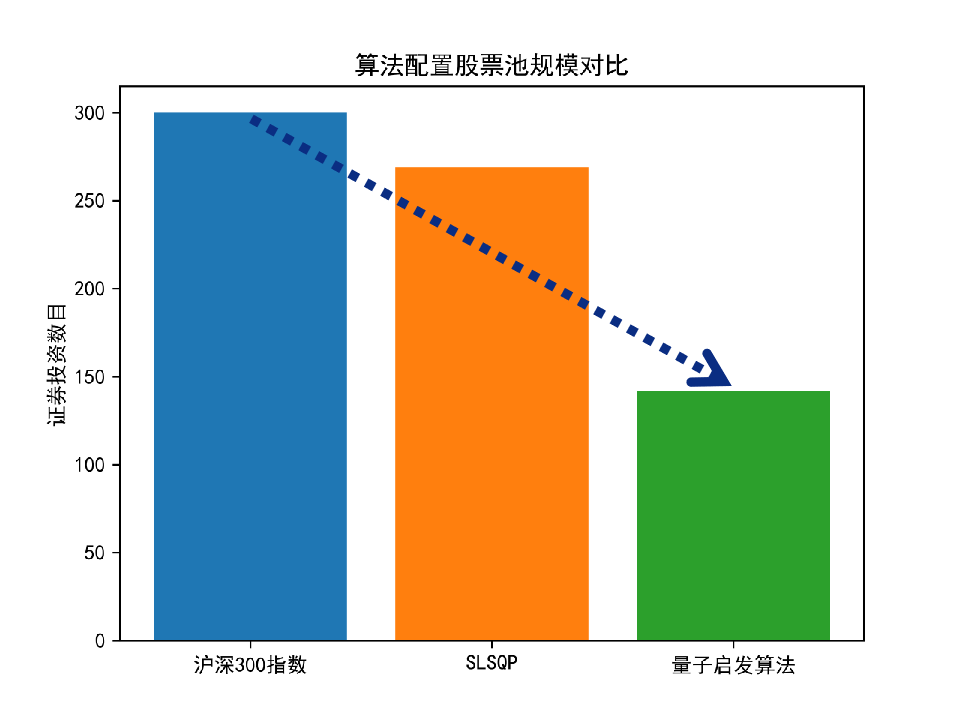

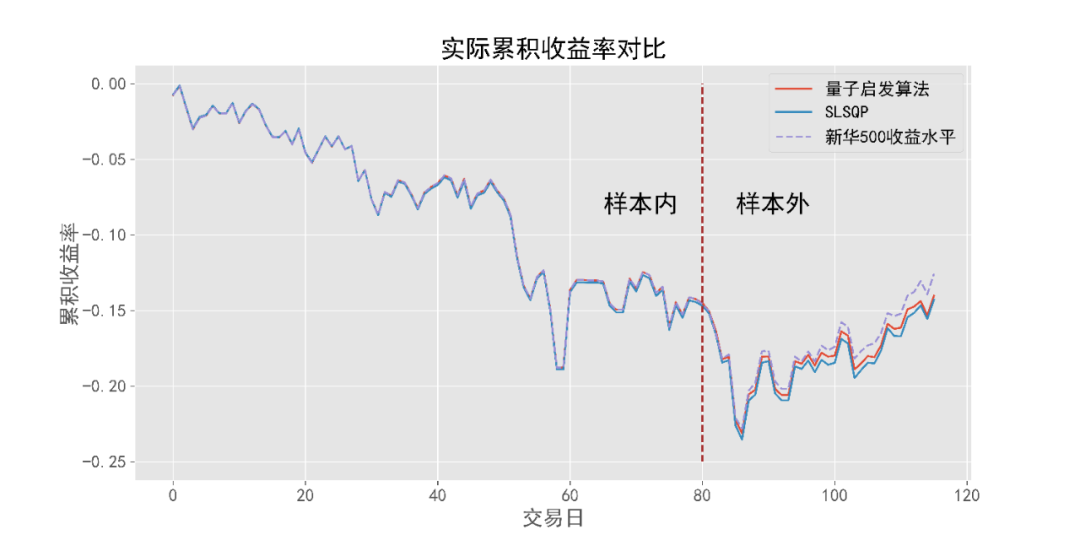

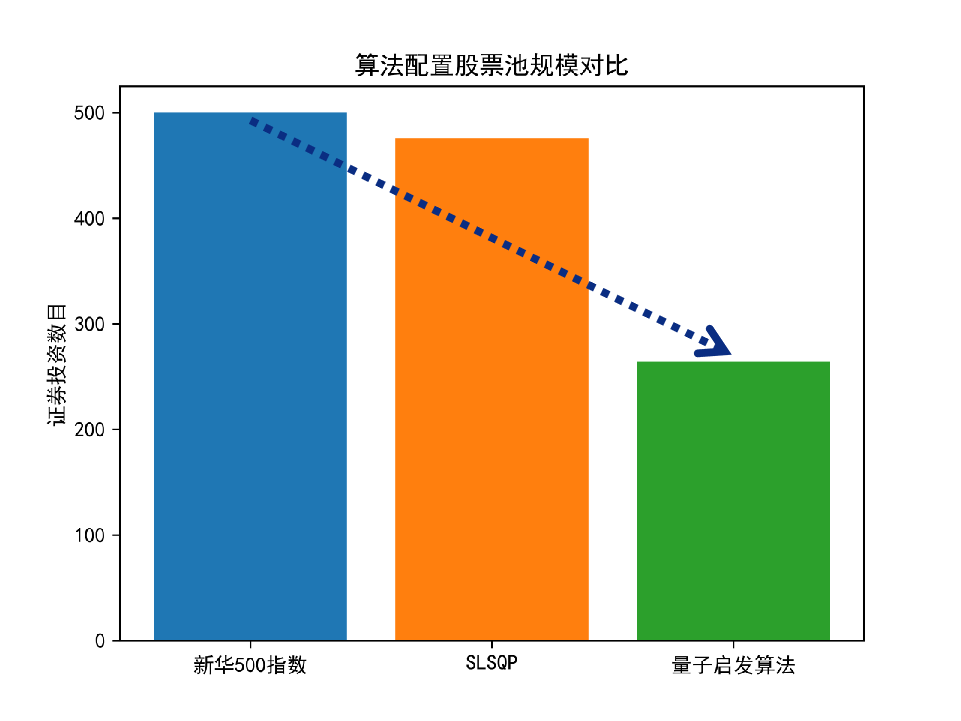

根据对股票市场历史统计数据结果分析,无论在熊市还是牛市,绝大多数投资者都无法达到超过大盘涨幅的收益。研究人员利用量子启发式算法,分别对沪深300指数以及新华500指数进行指数追踪,发现量子启发式算法相对常见的经典优化方法SLSQP算法,可以大幅减少股票池的规模,为投资者减少大量的交易费用,降低资金需求(如下图1、2)。

图1:算法配置股票池规模及累积收益率对比(沪深300指数)

图2:算法配置股票池规模及累积收益率对比(新华500指数)

在面对需要消耗更多计算资源的问题时,量子启发式算法还有相应的并行版本可以提供进一步加速。

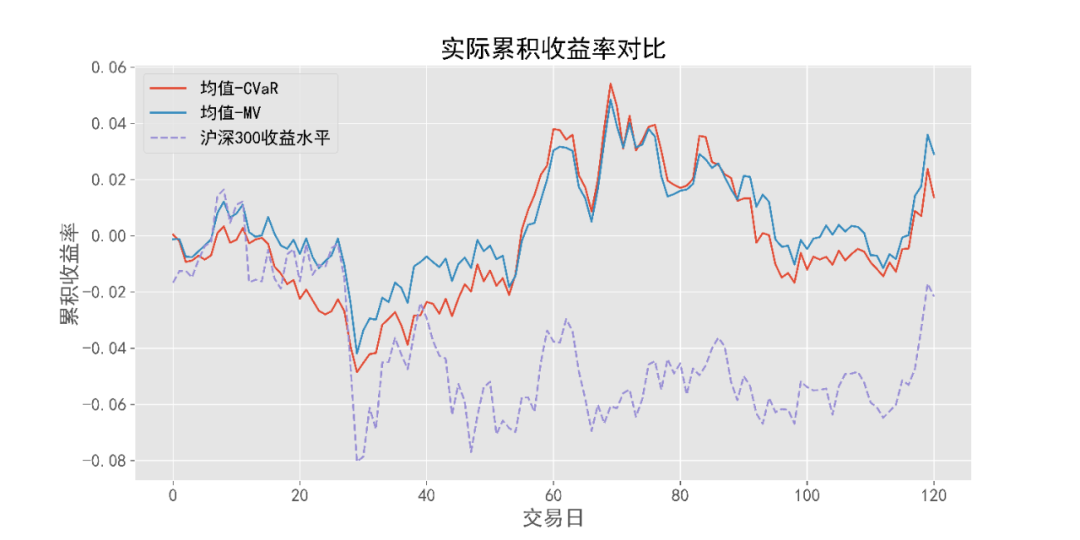

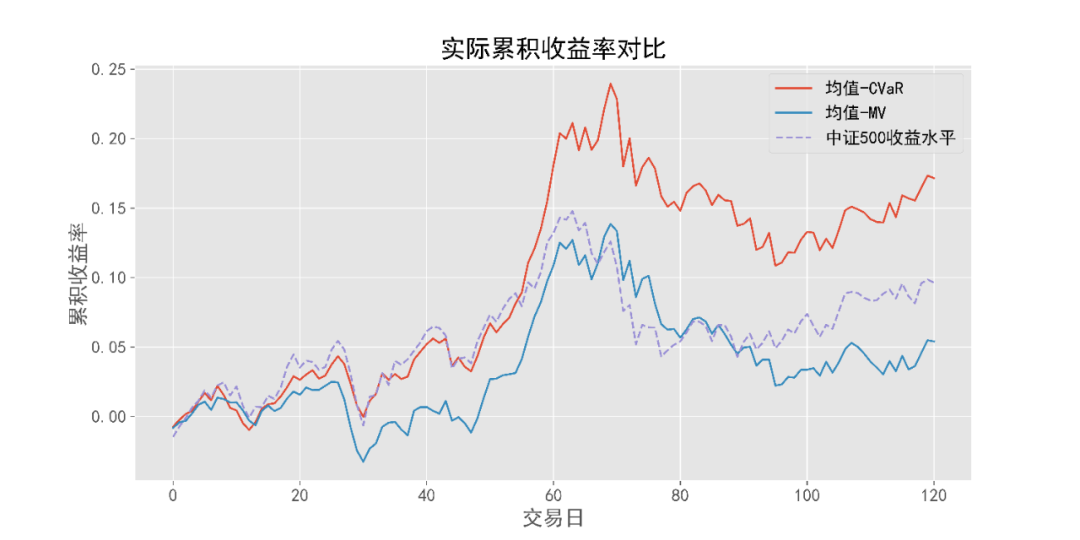

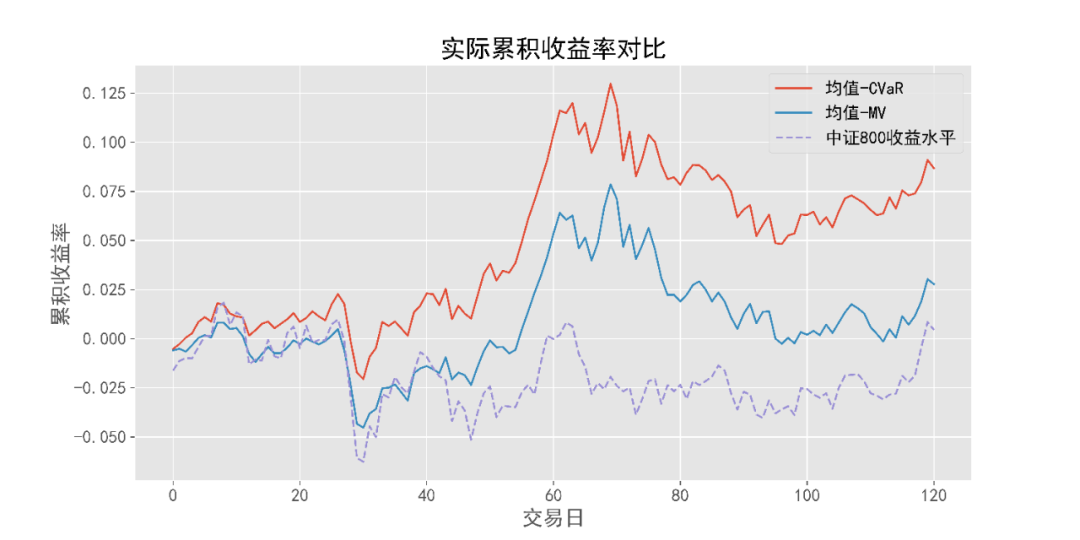

对沪深300、中证500和中证800三种指数的指数优化研究中,研发人员采用量子启发式算法对比了两种不同的投资组合优化模型(均值-MV模型及均值-CVaR模型)。其中,采用均值-CVaR模型计算求得结果总是可以以投资更少数目的证券(相对于沪深300指数仅投资其中的36只证券,中证500指数投资57只,中证800指数投资178只)得到较同一时期指数更高的回报(如图3、4、5)。

当优化中证800指数时,均值-MV模型求解过程中待优化变量个数达到800个,一般的经典计算方法速度会明显降低,而此时量子启发式算法仍可以有高达10倍的速度提升。

图3:沪深300指数调整期内及模型优化结果在同一时期的累积收益率

图4:中证500指数调整期内及模型优化结果在同一时期的累积收益率

图5:中证800指数调整期内及模型优化结果在同一时期的累积收益率

本源量子品宣中心出品

执行/ 杨夏

-

量子

+关注

关注

0文章

502浏览量

26547

发布评论请先 登录

信维通信被纳入MSCI中国A股指数

小马智行被纳入MSCI中国指数

揭秘深圳郎特 LED 投光灯:光通量与显色指数背后的照明秘密!

天合跟踪发布全新升级SuperTrack2.0技术白皮书

海信位居2025中国智能家电行业品牌全球信任指数第一

IBM Granite登顶斯坦福大学2025年基础模型透明度指数报告

成都华微入选中证500指数样本股

晶科能源纳入恒生A股可持续发展企业指数

横河WT5000如何区别运用指数平均跟移动平均功能?

风速仪能精准检测风速、温度、湿度、气压、风向、海拔、露点、风寒指数、热应力指数等多种气象数据

通过启发式参数提取校准半导体光放大器的 TLM 模型

熔融指数测试仪:塑料性能的关键检测仪器

小马智行被纳入纳斯达克中国金龙指数

软通动力入选沪深300指数 资本市场影响力迈向新高度

量子计算最新突破!“量子+AI”开启颠覆未来的指数级革命

评论