TOP10半导体销售公司排名(2022年)

TOP10半导体销售公司排名(2022年)

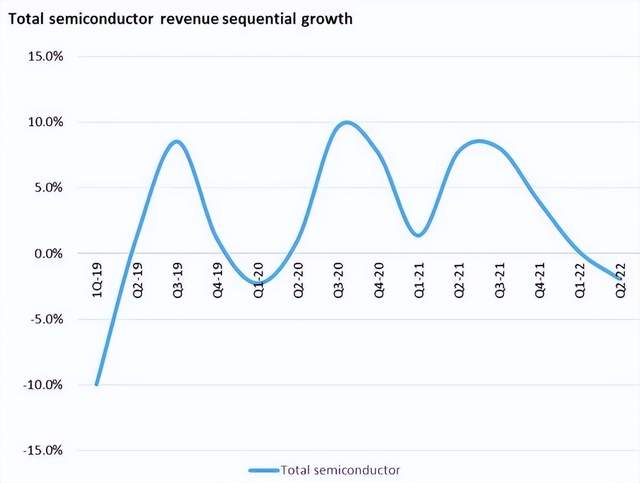

近日,市场研究机构Omdia发布《半导体市场竞争格局追踪(Competitive Landscape Tracker)》报告显示,2022年第二季度半导体市场收入首次下滑,增长进一步疲软。2022年第二季度半导体市场收入为1581亿美元,相比2022年第一季度的1612亿美元下降1.9%。在此之前,半导体行业已接连增长8个季度,出现了有史以来持续时间最长的连续增长。

Total semiconductor revenue sequential growth

多因素合力拖累Q2市场下行

Omdia高级研究分析师Cliff Leimbach表示:"2022年第二季度半导体市场收入下降,使其成为Omdia跟踪该市场20年来二季度表现中的倒数第三。出现季度营收下滑之前,居家工作和网课等"宅经济"使需求出现了前所未有的增长。考虑到半导体市场的周期性,我们预计,经过2022年剩余时间以及2023年上半年调整,半导体市场将回归正常。"

导致目前半导体市场下滑的一个因素是英特尔2022年第二季度的业绩,以及该公司第一季度微处理器(MPU)业务下滑13%。MPU市场规模占整个半导体市场的10%以上,因此该市场的大幅下滑拖累了整体市场的表现。

此外,受2022年第二季度美元汇率开始走强影响,以其他货币报告营收的公司在将数据转换成美元时出现营收下降。一些非美国公司以当地货币计算的季度营收出现增长,但以美元计算时则出现负增长。以上种种因素合力,对以美元计算的半导体市场总收入产生了下行影响。

Top10厂商中有人欢喜有人愁

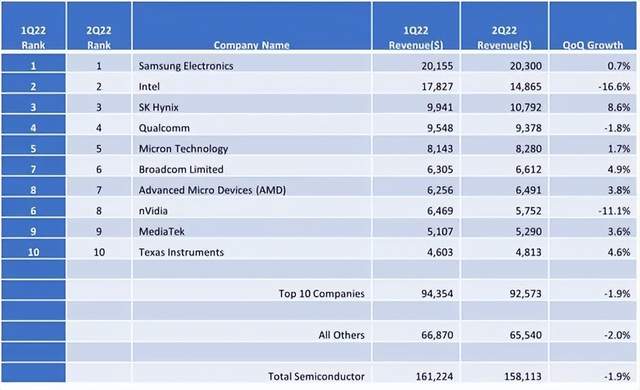

前十大半导体公司中,英特尔和英伟达2022年第二季度营收总共减少37亿美元;这是受消费需求疲软,以及不确定前景下OEM厂商降低库存水平影响导致。除这两家公司外,前十半导体公司中第二季度收入下滑的只有高通,其余公司在该季度的收入均有增长。

对于内存市场而言,第二季度略有增长,涨幅略高于1%。作为全球最大的DRAM和NAND厂商,内存市场增长以及英特尔业绩下滑两相合力下,三星电子第二季度的半导体销售额达到 203 亿美元,比第一季度(201.55 亿美元)增加 1.45 亿美元。Omdia 将这一增长归功于对服务器半导体的持续需求和系统半导体(非内存)销售的增长。

三星电子得以稳坐营收最高半导体公司的宝座,市场份额从 12.5% 上升了 0.3 个百分点至 12.8%,与英特尔的领先优势扩大为 3.4 个百分点,上一季度是 1.4 个百分点。然而,由于内存半导体市场正在进入衰退期,这家韩国半导体巨头可能会在下半年失去其领先优势。

英特尔第二季度的收入为 148.65 亿美元,比第一季度(1782.7 亿美元)下降 16.6%。由于经济不景气和供应链的中断导致个人电脑需求放缓,英特尔二财季净亏损 4.54 亿美元。紧随其后的是 SK 海力士(6.8%)、高通(5.9%)、美光科技(5.2%)和博通(4.2%)。

值得一提的是,全球第一大代工企业台积电没有被列入 Omdia 的调查范围。

贞光科技深耕汽车电子、工业及轨道交通领域十余年,为客户提供车规MCU、车规电容、车规电阻、车规晶振、车规电感、车规连接器等车规级产品和汽车电子行业解决方案,成立于2008年的贞光科技是三星、VIKING、紫光芯能、基美、国巨、泰科、3PEAK思瑞浦等国内外40余家原厂的授权代理商。

免责声明:本文源自网络,文中观点不代表贞光科技立场,如有侵权请联系删除。

-

半导体

+关注

关注

334文章

27442浏览量

219476

发布评论请先 登录

相关推荐

中科创达入选车载操作系统TOP10企业

芯和半导体荣登“2024中国TOP 10 EDA公司”榜

敏芯股份再次入选中国IC设计排行榜TOP10传感器公司

Fabless 100榜单出炉:峰岹科技入选微控制器公司Top 10

中颖电子入选Fabless 100排行榜TOP10微控制器公司榜单

京东方连续8年进入全球PCT专利申请TOP10

全球半导体,冰火两重天

超星未来入选「2023中国半导体芯片设计创新奖TOP10」

2023年全球半导体Top10榜单生变:Intel夺回第一,NVIDIA跻身前五

工商网监

工商网监

评论