重温中国机器人的黄金十年

重温中国机器人的黄金十年

重温中国机器人的黄金十年,中国机器人行业展现出了强劲的生命力。

其中,“千台级”选手不断增多的同时,也有三家企业成为了“万台俱乐部”成员,这是中国机器人行业发展的里程碑。

协作机器人从冷门赛道一跃成为工业机器人发展迅速的细分领域之一,已进入产业发展关键时期,更加考验协作玩家的综合能力。

新能源行业虽有小跌宕,但最终也迎来了产业的爆发期,成为机器人发展的新引擎。

人形机器人的道路入局玩家越来越多,有望推动人形机器人进一步发展,届时,机器人产业链将率先获益。

从占地为王,力图与外资品牌一较高下到走出国门,中国机器人企业实力提升,全球化布局加速。

接下来本文将围绕“千台迈向万台、协作机器人热潮起、新能源行业热火朝天、人形机器人、出海提速”五个关键词展开叙述。

千台迈向万台

2017年以前,外资品牌独占中国市场鳌头,国产机器人在夹缝中艰难求生。

当时业内还在讨论哪家国产机器人本体企业的出货量可以“破千台”。

随着国产机器人本体制造技术的成熟,供应链体系的完善以及产业协作分工优势的初步形成,实现破千台的企业数量迅速增长。2017年后,已经有包括埃斯顿、埃夫特、新时达、华数机器人、配天机器人、拓斯达、卡诺普、天机机器人、柴孚机器人、藦卡机器人、海峰机器人、新松、钱江机器人、勃肯特、台达、广州数控、阿童木机器人等(协作机器人企业和自产自销企业除外)企业已经跨入“千台俱乐部”。

从“千台”迈向“万台”,国产机器人本体企业花费了5年的时间。

2021年,中国机器人行业已经出现了年出货量“破万台”的企业;埃斯顿和汇川技术宣布产品出货量已破万台。2022年,伯朗特也宣布踏进“万台”俱乐部,而千台级选手也增至30家以上。

可以发现,国产机器人行业以肉眼可见的成长速度获得市场的认可,同时,也意味着国产机器人品牌在产品的可靠性、稳定性等性能指标上与国际品牌的差距逐渐缩小,国产替代性进一步加强。

但值得注意的是,机器人行业是一个周期性较长的行业,在市场需求和现有技术之间,仍存在着巨大的蓝海市场,需要大家一起共同努力,打破国外品牌制约的同时,也能推动中国工业机器人产业快速增长。

协作机器人热潮起

2013年以后,随着外资厂商UR、Rethink进入中国市场,协作机器人在国内兴起。

2014年,Rethink Robotics推出首款协作机器Baxter;同年,ABB发布世界首台人机协作的双臂机器人YuMi;FANUC、YASKAWA等多家国外工业机器人厂商相继推出协作机器人产品。协作机器人的概念开始在机器人行业流行。

2015年至2017 年,我国协作机器人产业开始进入培育和教育阶段,涌现了一批如遨博智能、艾利特机器人、越疆机器人、节卡机器人、慧灵科技、珞石机器人、非夕科技等创业型企业;同时,新松机器人等机器人产业链企业也开始布局协作机器人。协作机器人赛道开始迎来第一波小热浪。

2018 年至 2019 年,中国协作机器人产业开始进入快速市场化阶段,各厂家几乎每年都会推出新的产品,产品迭代加速,国产厂商逐渐崛起。

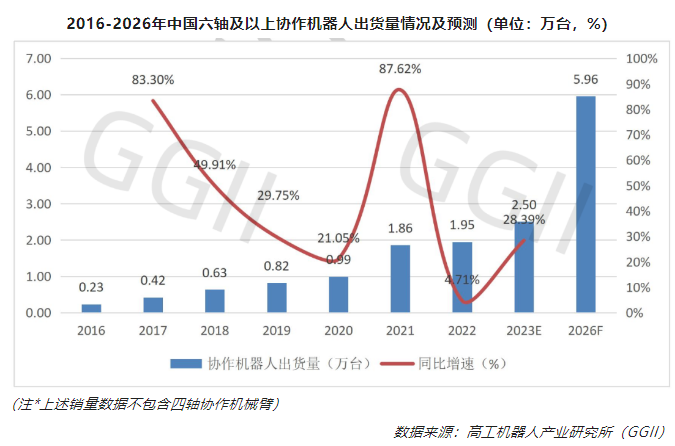

2020 年至今,越来越多的海内外企业开始进入协作机器人领域,协作机器人也在各类下游应用中不断深入,行业渗透率持续提升。同时,协作机器人已经成为工业机器人增速最快的细分领域之一。

GGII统计数据显示,2022年,中国六轴及以上协作机器人出货量为1.95万台,市场规模约为21.53亿元,预计至2026年,中国六轴及以上协作机器人出货量将接近6万台。

与协作机器人一同发展的还有资本的青睐程度。据GGII不完全统计,2015-2022年,国内协作机器人市场共计70例融资案例,其中2018融资案例共14例,2019年与2020年均为7例;2021年全年,行业内共有13例融资事件,融资总额约50.28亿元,创历史新高;2022年共有10例融资事件,融资总额约29.21亿元。

同时也陆续开始出现协作机器人企业的资本动作。例如越疆机器人、遨博智能、节卡机器人开始奔赴上市;中科新松拟1.5亿元增资扩股,不再是机器人合并报表范围内的全资子公司。

而在整体竞争格局上,内资厂商市场占比逐年提升,协作机器人国产替代成为主基调。目前在在中国市场,国产协作机器人厂商的份额已经超过70%,竞争韧性进一步增强。

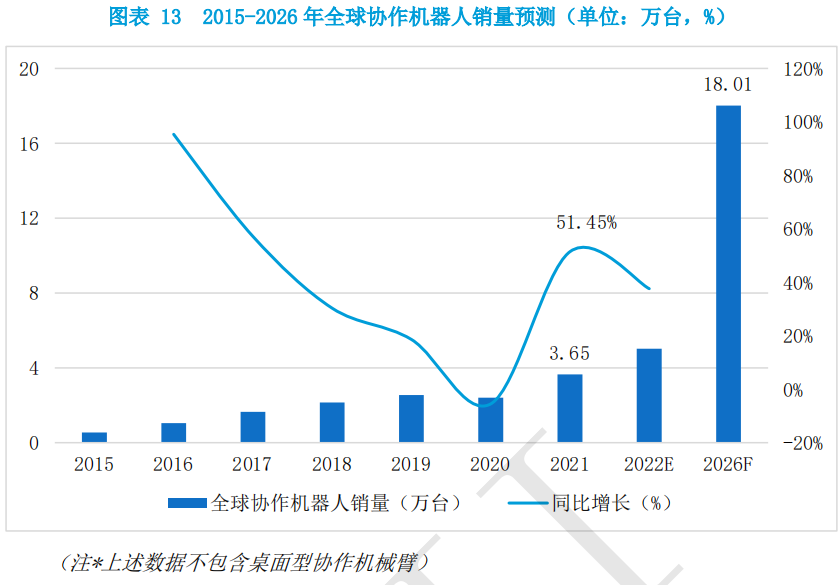

从早期的技术积累,到应用逐步落地,再到自我造血能力逐渐增强完善,协作机器人企业开始进入下一步谋发展的阶段,GGII预计到 2026 年,全球协作机器人销量将达 18 万台,市场规模将接近 230 亿元。广阔的市场极其考验企业的综合能力,协作机器人企业要真正回归落地应用与价值创造,满足用户需求,一起推动行业良性发展。

新能源行业热火朝天

2013年,新能源行业还是一个朝阳赛道,锂电、光伏、储能、氢燃料等领域都还在蓄势待发。

在锂电行业,2013年,特斯拉迎来了首次盈利,给中国电动车行业打了一剂强心针,随后各动力电池企业开展军备竞赛。彼时中国新能源汽车产量仅为1.75万辆,中国锂电行业整体产业规模为58.6亿元。

2018年锂电行业迎来分水岭,前十企业占据市场份额百分之八十以上,而部分中小企业则逐渐被淘汰,直至2019年,动力电池企业急剧减少,年底仅为30家。2020年。特斯拉Model 3中国市场大卖,国际车企主动与中国企业合作,标志着中国电池已经成为世界主流。中国锂电材料企业开始掌控全球话语权,装备企业已经切入国际供应链。

十年来,2022年新能源汽车产量已超过700万辆,在新能源汽车的带动下,GGII数据显示,2022年中国锂电池出货量达655GWh。

在光伏行业,2013年,光伏行业的核心技术和产业链、供应链还受制于人。彼时光伏累计装机容量仅为1942万千瓦,新增装机容量1292万千瓦。在相关产业政策下,2015年底,光伏制造四大核心环节,即多晶硅、硅片、电池片和组件,国内企业产量均位居全球第一,占到全球总产量的48.5%、79.6%、62.6%和76.1%,光伏行业迎来发展黄金期。

2017年,光伏行业逐渐实现从补贴时代到平价时代的历史性跨越。但在2018年国家将下半年光伏发电规模压缩到原来的三分之一以下,对当时光伏行业形成了前所未有的冲击。2020年,中国提出“双碳”目标,作为清洁能源,光伏进入新的历史发展新时期。2022年以来,相关数据显示,已公开的头部光伏企业电池片的扩产计划合计近500GW。

2022年光伏累计装机容量已达到392.61GW,同比增长28.07%,光伏新增装机容量达到87.41GW,创历史新高。

与此同时,储能和氢燃料也在十年里展现出顽强的生命力与良好的发展前景,在能源革命的驱动下,强劲生长。

随着新能源行业发展驶入快车道,设备行业也进入了新的发展阶段,机器人作为制造业实现自动化、智能化的手段之一,在新能源行业自动化和见本增效的旺盛需求下,越来越多的机器人企业躬身入局。

例如在新能源汽车还处于政策补贴红利的起量初期,新时达便看好新能源产业发展前景。2017年,新时达机器人大举进军光伏组件生产,目前其产品已经应用于光伏领域。在锂电行业,2018年,新时达就开始涉足动力电池行业,目前已形成了负载范围1kg-600kg的全系列工业机器人产品及全场景锂电池解决方案。

埃斯顿在2016 年便已布局光伏组件专用机器人,目前光伏专用机器人销量累计超过万台,覆盖100多家光伏企业;针对锂电行业,2017 年埃斯顿推出锂电大负载机器人,2021 年针对大电芯定制开发50kg大型 SCARA 机器人和 600kg 大六轴机器人。2022年,埃斯顿开始全面进入锂电行业。

除此之外,华数机器人、配天机器人、汇川技术、拓斯达、上海君屹、利元亨、快克智能、天机机器人、海峰机器人、藦卡机器人等企业均奔跑在新能源这一雪厚坡长的赛道上。

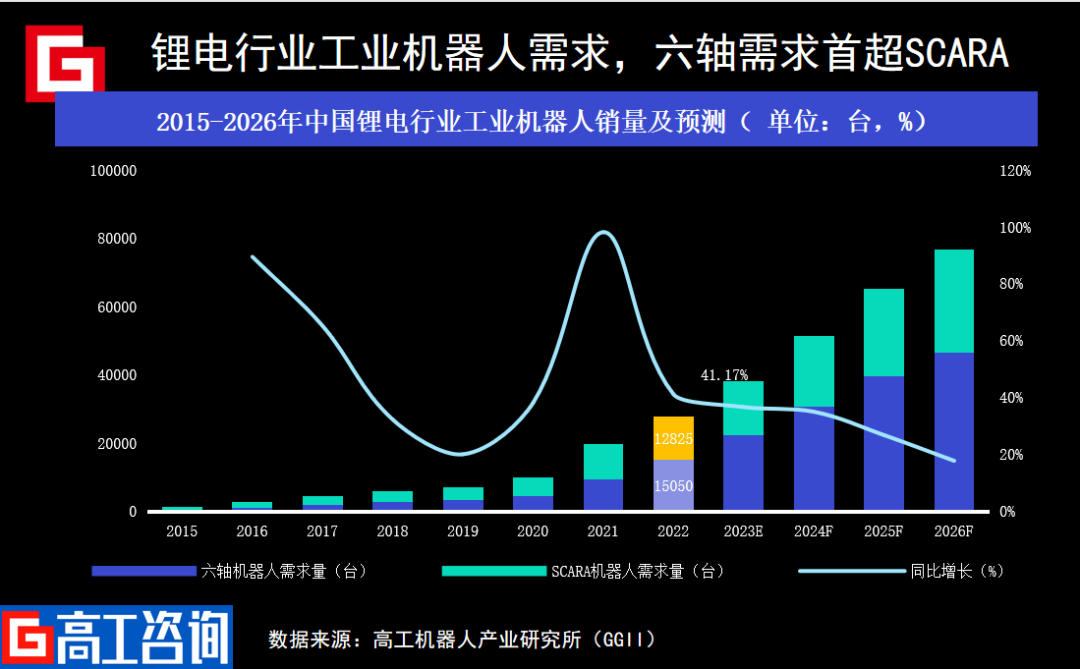

在2015年,工业机器人在锂电行业的销量不足万台,经过近几年的发展,2022年中国锂电池行业工业机器人销量已超2万台。GGII数据显示,其中六轴工业机器人销量为1.5万台;SCARA机器人销量为1.28台。预计到2025年,中国锂电行业工业机器人销量将达到7.43万台。

2015年,工业机器人在光伏行业的销量超2000台。而在2022年,工业机器人在光伏行业的渗透率进一步加强,GGII数据显示,2022年中国光伏行业工业机器人销量2.38万台。

毫无疑问,以锂电和光伏为主的新能源行业还有较大的自动化应用空间,在短期内新能源行业将成为机器人的最大拉动力。

人形机器人

十年里,人形机器人寄托了人类对科技的想象,从不乏入局者在公开场合表达其对人形机器人无比乐观的遐想,也不乏跨界者接连涌入。

回顾十年人形机器人的发展历程,道路是曲折的。“造人”的公司一批接一批,但人形机器人的动态平衡、运动规划以及安全和认知等多方面的技术难题仍在艰难前行。

十年里,出现了一批批人形机器人赛道的先烈者。2018年,本田汽车公司宣布停止研发阿西莫项目,年过18岁的阿西莫(ASIMO)人形机器人被定格在了这一年的夏天。2015年,软银旗下的法国团队推出了人形机器人Pepper,但2021年,Pepper人形机器人被宣布停产。

但人形机器人赛道也是螺旋式上升的。仍然还有人对人形机器人充满希冀。作为人形机器人的老玩家,2013年,波士顿动力发布人形机器人Atlas,但由于迟迟未能商业化落地,在2016年、2017年、2021年,波士顿动力历经了三次易主后转攻机器人狗。直到2023年,Spot才正式走入现代汽车工厂。

优必选自进入人形机器人赛道后,在2013年-2019年备受看好,拿下8轮融资,估值也越来越高,风头无两,其人形机器人在5年内4次登上春晚舞台。但风光无限的优必选上市之路却一波三折,自2019年递交辅导备案后,优必选便开始了其漫长的IPO之路,2023年,科创板闯关未果,转向赴港IPO。

与命途多舛的人形机器人主流玩家相比,跨界玩家雄心壮志。

一些互联网巨头亲自下场,人形机器人也被推向了另一个高潮。2022年8月的小米发布会上,雷军向大家展示了小米家族的另一个成员“铁蛋”;特斯拉在2021年展示了人形机器人 Tesla Bot 的大致形态后,用两年的时间让Optimus从概念到落地,2023年Optimus表现得更像人类了。

GGII预计,2026年全球人形机器人在服务机器人中的渗透率有望达到3.5%,市场规模超20亿美元,到2030年,全球市场规模有望突破200亿美元。蓝海之下,国产高性价比的零部件优势凸显,有望在全球获取更大的份额。2023年,奥比中光、立讯精密、三丰智能等供应链企业纷纷加入“人形机器人概念股”的队列。

未来,希望人形机器人玩家既有仰望星空的勇气和魄力,也要具备脚踏实地的坚定与耐心,共同推进人形机器人进入下一个发展阶段。而在此过程中,也希望于国产的核心零部件把握住这个绝佳的机会。

出海提速,全球化布局加快

2015年之前,我国机器人产业处于自主研发、市场预测阶段,产业链体系尚未完备,当时国内出海的机器人企业屈指可数。GGII数据显示,2015年中国工业机器人出口量仅为1.17万台。

不过,在此期间,以埃夫特和埃斯顿为代表的企业开始进行前瞻性布局。

埃夫特2015年收购CMA,2016年收购EVOLUT,2017年收购ROBOX和W.F.C集团,2022年,埃夫特子公司WFC于四季度连续签订两个重大订单,约占埃夫特2022年年度营收的16.82%,目前海外子公司在手订单较充足。

埃斯顿2016年收购Euclid Labs SRL,2017年收购M.A.I、TRIO、Barrett,2019年收购CLOOS等,为公司全面实施国际化发展战略奠定了坚实基础。2022年,埃斯顿在海外市场的营收占比已超过20%。

2017年,中国工业机器人企业扩张速度明显加快,已基本形成从上游核心零部件制造,到中游本体制造再到下游系统集成服务的完整产业链条,在相关政策的支持下,陆陆续续的开始有企业走向海外。GGII数据显示,2018年出口的国产机器人厂商数量22家;2019年,已经有超45家机器人厂商走出国门,走向国际。

此后,艾利特机器人、越疆机器人、大族机器人、节卡机器人、遨博智能等协作机器人品牌出现在全球各地的展会;梅卡曼德等机器视觉厂商也在2022年高工会议上反复提到出海、布局海外市场,同时瀚川智能、博众精工等上市企业的公告也多次提到收获海外订单,汇川技术也多次公开提到要做全球化的本土化企业。

GGII数据显示,2022年我国工业机器人出口量为3.17万台,增速明显。

十年里,中国机器人企业从“引进来”迈向了“走出去”。从地区来看,机器人企业出海的前三名地区分别是东南亚、北美、中欧;在出海方式上,超60%的企业选择通过海外设立子公司的形式出海;在机构的设置上60%的制造业选择建立海外营销服务中心。机器人“出海”已成为挖掘增量市场的最重要道路之一。

对于企业来说,技术是保障,产品是展示的方式,只有技术不断获得突破,产品才能赢得口碑,不管是国外还是国内,市场的竞争只会更加激烈,在市场饱和之前,把质量、功能、可靠性、操作性做上去,勇往直前,迎帆而上,才能在众多竞争者中大显身手,真正站稳国内外市场。

-

机器人

+关注

关注

211文章

28445浏览量

207229 -

工业机器人

+关注

关注

91文章

3365浏览量

92668

原文标题:重温中国机器人的黄金十年

文章出处:【微信号:gaogongrobot,微信公众号:高工机器人】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

相关推荐

【「具身智能机器人系统」阅读体验】2.具身智能机器人大模型

【「具身智能机器人系统」阅读体验】1.初步理解具身智能

华数机器人荣获高工金球奖十年行业贡献企业

中国工业机器人市场销量连续11年全球领先,自主品牌市场占比创历史新高

【书籍评测活动NO.51】具身智能机器人系统 | 了解AI的下一个浪潮!

Al大模型机器人

海默机器人荣膺第十届恰佩克奖,展现协作机器人创新力量

基于FPGA EtherCAT的六自由度机器人视觉伺服控制设计

普渡机器人荣获“EqualOcean 2024商用机器人出海先锋Top10”称号

海默机器人荣获“中国协作机器人创新产品奖”:创新引领,智造未来

斯坦福AI报告:中国工业机器人领域领先全球

工业机器人减速器行业的十年变革

「喜报」迈步机器人荣获机器人应用典型案例奖

工商网监

工商网监

评论