GGII:超1700亿涌进隔膜赛道

GGII:超1700亿涌进隔膜赛道

据高工产研锂电研究所(GGII)不完全统计,2020-2023Q1,中国隔膜行业共有54个扩产项目(包括海外项目),项目涉及企业27家,其中新晋企业7家,传统企业20家(为2020年以前已有隔膜业务的企业)。

54个扩产项目规划总产能超600亿平米,总投产率约68%,总投资金额超1700亿元,平均每亿平米投资金额约2.8亿元。

一、大部分隔膜项目都能如期投产

影响隔膜项目产能释放的主要因素有:

1)隔膜生产设备的供应;

2)企业资金实力;

3)企业自身的技术及生产经验。从2020年以来隔膜项目投产进度看,理论上建成投产的项目合计19个,实际投产的有13个,项目投产率达到68%,高于其他三大材料(正极材料、负极材料和电解液)。

这主要是因为隔膜行业壁垒相对较高,新扩产项目大多在资金、技术、设备等方面做了充分的评估,而其他想进入者或受限于设备供应,或受限于自身技术等方面的原因,很难切入隔膜赛道。再加上隔膜行业市场格局基本稳定,头部企业市占率一直稳定在40%以上,具备明显的规模优势,其他进入者机会越来越少,这也是隔膜行业新近企业项目较少的原因。

隔膜企业扩产项目情况

注:隔膜行业扩产周期一般在18-24个月,理论投产项目为2021年6月前的项目

数据来源:高工产研锂电研究所(GGII),2023年6月

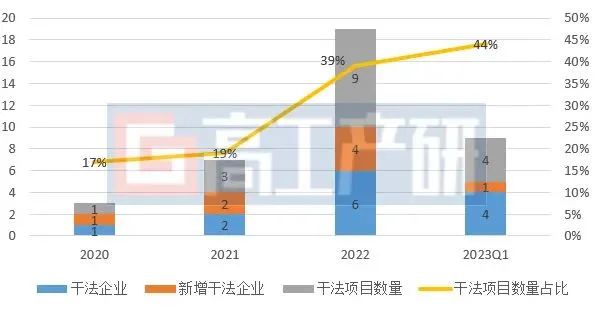

二、储能市场带动干法隔膜项目占比提升

从具体项目类型来看,湿法项目37个,占比69%,其中涂覆隔膜项目28个,占比76%。

尽管隔膜行业扩产仍以湿法为主,但干法项目占比在逐年上升,从2020年的17%上升到2023年一季度的44%.同时布局干法隔膜项目的企业数量从2020年的1家上升到2023年的8家(包括上海恩捷、星源材质等传统企业也在加大布局干法隔膜项目),主要原因是:

1)储能市场的快速发展带动主要采用干法隔膜的储能电芯需求增长,进而当带动干法隔膜需求上升;

2)头部电池企业的储能产品用隔膜逐渐从湿法切换到干法;

3)干法隔膜价格为湿法隔膜的50%-60%,为湿法涂覆隔膜的30%-40%,在储能领域使用性价比优势明显。

2020-2023Q1国内干法项目情况(个、%)

数据来源:高工产研锂电研究所(GGII),2023年6月

三、湿法隔膜单线产能及设备折旧大幅优化

出于降本考虑,国内湿法隔膜行业单线产能规模不断增加,从2015年之前不到0.4亿平/条线逐渐提高到2023年的1.2亿平/条线以上的产能,提升幅度高达300%。对应设备折旧成本也在不断降低,从0.5元/平米逐渐下降到2023年的0.1-0.17元/平米,下降幅度约80%。

随着新产能不断释放,新一代设备对老旧设备将形成0.1-0.2元/平米的成本优势。GGII预计到2025年,国内隔膜市场新增产能规模将超150亿平米。

湿法隔膜设备变化

备注:1)由于各家设备价值不同,单线设备价值取1.6亿元,2)以设备寿命10年,80%产能利用率计(考虑产线稼动率、转产等因素);

数据来源:高工产研锂电研究所(GGII),2023年6月

四、西南地区有望成为隔膜扩产新一轮高地

从项目扩产区域分布看,多数项目的扩建主要聚集在华东和华中区域,华南和西南区域较少。

从电池企业区域分布看,除了华东、华中区域聚集着较多电池企业外,西南区域同样聚集着较多电池企业,如宁德时代、弗迪电池、中创新航、蜂巢能源、亿纬锂能、海辰储能等。未来随着产业链西移,隔膜企业在西南地区的扩产有望增加。

不同区域扩产项目情况

数据来源:高工产研锂电研究所(GGII),2023年6月

审核编辑:刘清

-

锂电池

+关注

关注

260文章

8226浏览量

172780 -

储能器

+关注

关注

0文章

24浏览量

8099

原文标题:GGII:超1700亿涌进隔膜赛道

文章出处:【微信号:weixin-gg-lb,微信公众号:高工锂电】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

相关推荐

华林科纳半导体PTFE隔膜泵的作用

TQY-02电池隔膜透气度测试仪

超晶光电完成超亿元战略融资

朗凯威锂电池隔膜10强介绍锂电池隔膜:小部件,大作用!

什么是隔膜压力变送器

沧州明珠湿法隔膜项目即将投产,产能逐步释放

华为路由器发货量超1亿台

GGII:新上市快充车型超15款,中国快充版车型销量有望超5万辆

工商网监

工商网监

评论