万亿市场!搞懂物联网产业链很简单!

万亿市场!搞懂物联网产业链很简单!

物联网是通过感知设备,按照通信协议,连接物、人、系统和信息资源,实现物理和虚拟世界信息处理并反应的智能系统。移动互联网红利消退后,5G将驱动物联网成为新一轮科技与产业变革的核心动力。

物联网产业链结构

图1.1 和图1.2展示了物联网这一复杂技术体系中所涉及的多种技术、多个行业以及多个环节所形成的庞杂繁复的产业链。

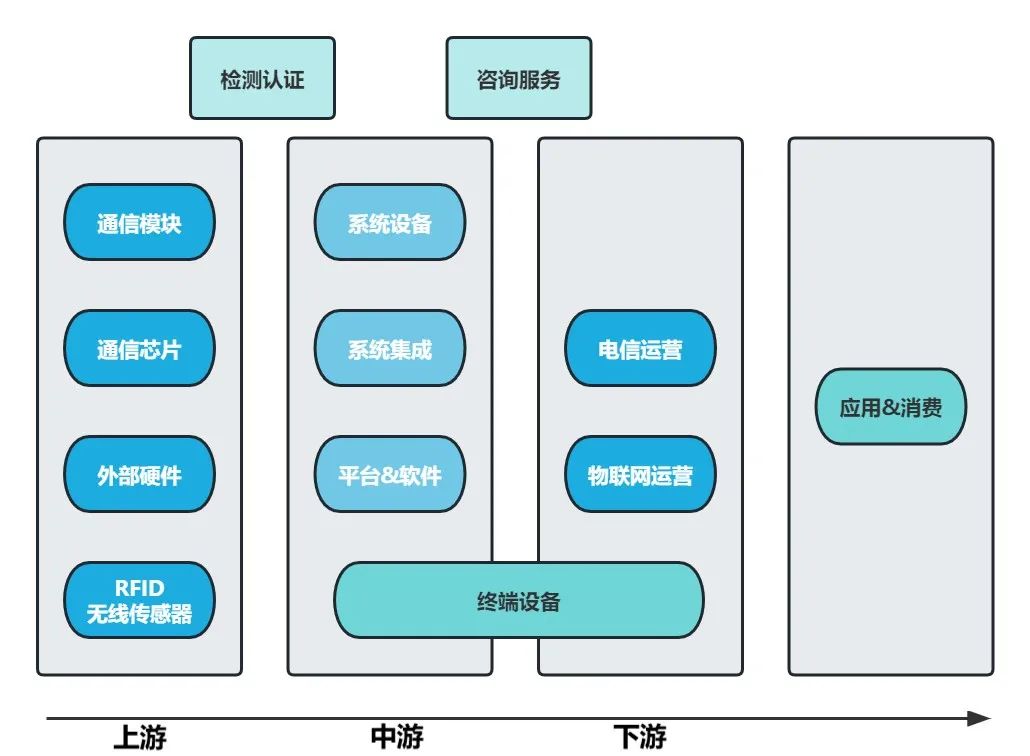

图1.1 物联网产业链

在整个产业链中,物联网的上游由通信模块供应商、通信芯片供应商、外部硬件供应商以及RFID和传感器供应商等组成。其中,RFID和传感器设备为物品赋予身份标识和智能感知能力。

产业链的中游部分则包括了各类设备开发以及集成企业,由系统设备商、系统集成商以及平台和软件集成商组成。

而产业链下游则由电信运营商和物联网运营商构成。其中,物联网运营商是面向应用和消费市场的海量数据处理和信息管理服务提供商。

图1.2 物联网产业链结构

目前,物联网行业的应用需求和领域广泛,可见市场规模巨大。同时,物联网产业的发展还将促进传感器、微电子、射频识别系统等产业的同步发展,从而带来巨大的产业集群生产效益。

欧美物联网产业链的发展

欧美物联网产业生态环境相对成熟,主要以政府推动为核心。美国的“智慧的地球”和电子商务,欧盟的“e-Call”和“物联网行动计划”等都是政府和行业监管在物联网产业发展中的主导因素。欧美物联网产业具有多重优势,包括强大的研发能力,全球100强企业的聚集,技术标准相对完善,生产制造水平领先等。此外,市场认知度高,客户接受度较高,特别是在工业领域的应用相对领先,基础设施完备,网络带宽高,资费低等客观条件也促进了物联网市场的认知。最后,产业链发展较快,规模已初步形成,并通过内部合并、收购和合作整合能力推进发展。

图1.3 欧美物联网产业结构

日韩物联网产业链的发展

政府的大力支持是日韩物联网产业发展的关键因素。例如,“e-Japan”、“i-Japan”等计划推动了日本的物联网产业,而韩国的“u-Korea”计划也起到了类似的作用。日韩的物联网产业环境具有以下优势:首先,研发能力强,拥有世界领先的技术并致力于自主研发标准体系的推行。其次,客户对物联网的认知度较高,特别是个人用户,在物联网应用市场中占据重要地位。此外,日韩的带宽基础较好,带宽高,资费低,与欧美相似。最后,产业链各环节清晰,但内部整合尚需进一步完善。

1.4日韩物联网产业链结构

我国物联网产业发展现状

物联网是数字化转型时代热门的技术之一,是智能家居、自动驾驶汽车、智能电表和智能城市背后的核心技术。随着政府利好政策及先进技术的不断引进,中国物联网市场蓬勃发展。据相关数据显示,我国物联网市场规模由2017年11860亿元增至2021年29232亿元,年均复合增长率25.3%,预计2023年物联网市场规模将达39310亿元。

我国目前以政策驱动型物联网为主,感知层中通信模组、芯片、传感器需求与物联网设备数和连接数相关性高,未来增量相对确定,厂商数量竞争激烈。网络层承担包括基站建设在内的多种基础设施建设项目。平台层是现阶段阿里、谷歌等巨头战略布局竞争的主战场。从应用场景规模的角度,我国以智慧城市中各类公共事务和安全类应用为代表赛道,应用落地相对迅速,规模占比较高,同时受政策驱动形成刚性需求,工业物联网规模领先。

产业链各环节分析

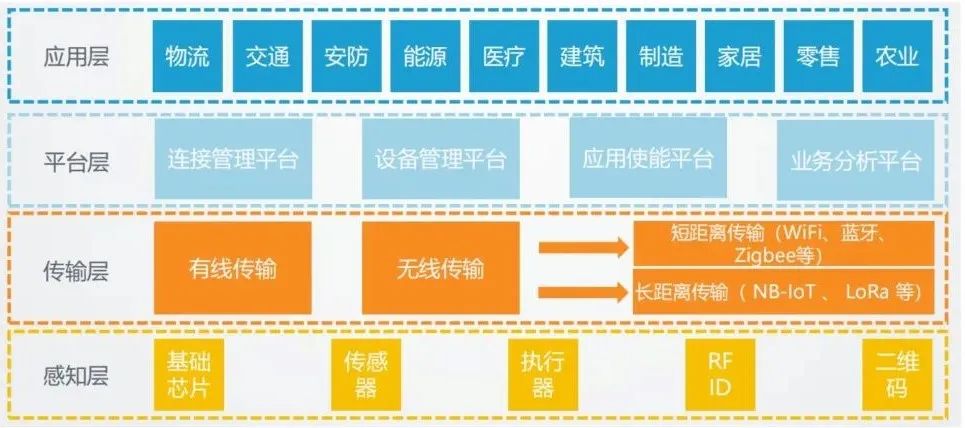

物联网可以分为四个层级,包括感知层、传输层、平台层和应用层。感知层是物联网的最底层,是物理感知的枢纽,其主要功能是收集数据,通过芯片、蜂窝模组/终端和感知设备等工具从物理世界中采集信息。传输层是物联网的管道,主要负责传输数据,将感知层采集和识别的信息进一步传输到平台层。平台层负责处理数据,在物联网体系中起到承上启下的作用。应用层是物联网的最顶层,主要基于平台层的数据解决具体垂直领域的行业问题,包括消费驱动应用、产业驱动应用和政策驱动应用。各个层级的参与者与产品构建了物联网的产业链。

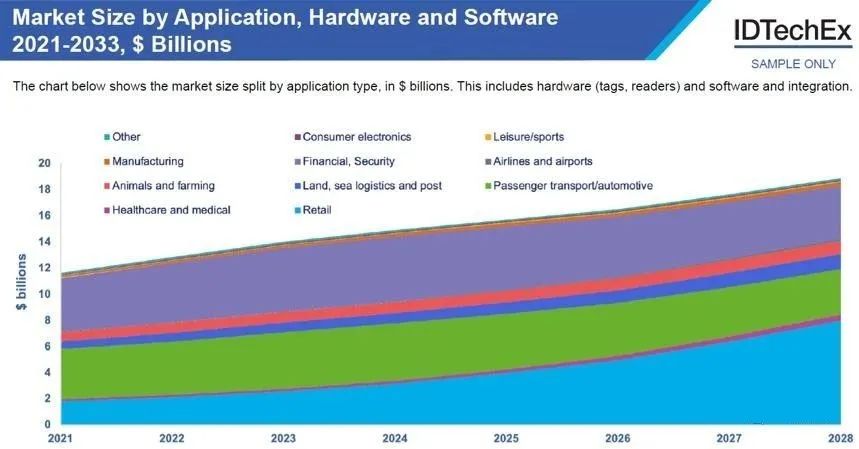

目前,RFID已初步实现广泛应用,我国已有典型应用案例。例如,铁路车号的自动识别系统是我国最早应用RFID的系统之一,也是应用范围最广的系统。该系统能够实时、准确无误地采集机车、车辆的运行状态数据,例如机车车次、车号、位置、去向和到发时间等信息,以实现实时追踪车辆状态。目前,该系统已经覆盖全国18个铁路局,超过7万公里的铁路线。作为物联网发展的先锋,RFID成为了市场最为关注的技术之一。IDTechEx预测,2023年将售出393亿个无源RFID标签,高于2022年的330亿个,同比增长20%。这一增长主要源自无源超高频RFID标签。2023年RFID市场规模将从2022年的128亿美元上升到140亿美元。这包括无源/有源RFID标签、读取器以及针对标签、卡、密钥卡以及所有其他形式的软件和服务。

2021年~2028年按应用类别细分的RFID市场预测

物联网产业涵盖M2M产业和智能服务产业两个方面。M2M产业包括与感知物理设备相关的芯片、终端、软件开发以及系统集成制造等产业,以及新的智能服务产业,如商务、政务、公务以及个人服务等。物联网的信息传感设备包括射频识别装置、红外感应器、全球定位系统、激光扫描器等,结合互联网技术,能够实现所有物品的远程感知和控制。这种技术与互联网相结合,可以生成一个更加智慧的生产生活体系,广泛应用于智能交通、环境保护、政府工作、公共安全、智能家居、智能消防、工业监测、老人护理、个人健康等多个领域。

产业链环节间的竞合

对于物联网产业链中各环节之间的竞争与合作关系,我们应该从多个维度进行分析。在时间维度上,可以看出最先受益的是RFID和传感器厂商,因为物联网最初需要使用RFID和无线传感器对物品进行标识和信息传递。其次是系统集成商,最后是物联网运营商。而从空间维度上看,增长最大的是物联网运营商,其次是系统集成商,最小的是RFID和传感器供应商。

从短期看,二维码、RFID厂商和SIM卡企业的业绩前景更为突出,特别是注意那些从设备商逐渐向系统集成商扩展的企业。目前,尤其是RFID技术的应用已经非常广泛,最为典型和普及的就是我国第二代身份证所使用的标识技术。

从中期看,系统集成企业的业绩将会有激增。在物联网导入期,应用一般处于垂直行业应用阶段,对系统集成的要求并不特别高,因此RFID厂商也可以兼顾。而在物联网成长期,涉及技术的界面开始增多,专业系统集成企业的需求将会激增,但这个过程需要2~3年。

从长期看,物联网运营企业将会是最有潜力的一环节。这是因为物联网运营商将会有一个从无到有的过程,在导入期和成长期前期,由于下游需求应用较为分散,物联网运营企业的竞争力也难以辨别,投资风险较大。然而在5年左右的时间后,子行业内那些具有较强竞争力的企业将会凸显其实力,投资风险也将逐渐降低,竞争力也逐渐显现。

-

物联网

+关注

关注

2909文章

44505浏览量

372644 -

智能系统

+关注

关注

2文章

394浏览量

72443

发布评论请先 登录

相关推荐

华为汽车产业链的技术解析与未来展望

58大新质生产力产业链图谱

碳化硅产业链成本大幅下降,市场迎来新变革

什么是物联网技术?

新质生产力之工业互联网产业链

会员风采!华秋电子——致力于“为电子产业增效降本”的数字化智造平台

芯翼信息科技出席中移物联2024物联网产业链大会

2024年小米汽车产业链分析及新品上市全景洞察报告

产业规模2万亿的电子产业链,新机遇来了!

学校物联网,万亿市场等你开发

台湾限制半导体技术外流破坏两岸产业链

开局2024:锂电产业链风云变化,轻型车锂电化再迎市场风口

跨周期,创未来!华秋喜获中国产业互联网十周年-杰出企业

陶瓷基板产业链分布及工艺制作流程

工商网监

工商网监

评论